Chính sách lãi suất

Định hướng chính sách

Việc lãi suất giảm liên tục trong thời gian từ tháng 6/2013 đến nay nằm trong lộ trình giảm lãi suất mà ngân hàng nhà nước đã thực hiện từ năm 2012 và tiếp tục được thực hiện trong năm 2013 và năm 2014. Trong năm 2013, NHNN đã 2 lần điều chỉnh mức lãi suất cơ bản, cụ thể mức lãi suất tái cấp vốn giảm xuống mức 8%/năm vào tháng 3/2013, và tiếp tục giảm xuống 7%/năm vào tháng 5/2013. Tiếp đó, lãi suất này lại giảm về mức 6,5%/năm vào tháng 3/2014.

Mục tiêu của chính sách

Một là, mục tiêu của chính sách tiền tệ là nhằm ổn định kinh tế vĩ mô. Do vậy, chính sách lãi suất cũng được điều hành phù hợp với diễn biến kinh tế vĩ mô, đặc biệt là diễn biến của lạm phát. Mục tiêu ưu tiên hàng đầu được đặt ra là kiềm chế lạm phát ở mức thấp. Trong năm 2013, lạm phát được duy trì ở mức thấp 6,04% - mức thấp nhất trong vòng 10 năm trở lại đây. Và chính sách này tiếp tục duy trì trong năm 2014.

Hai là, nền kinh tế vẫn còn nhiều khó khăn, mức tăng trưởng kinh tế vẫn thấp. Do vậy, cần tích cực giảm mặt bằng chung lãi suất xuống để hỗ trợ sản xuất cho các lĩnh vực ưu tiên như nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao, doanh nghiệp sử dụng nhiều lao động và các dự án hiệu quả.

Ba là, về phía các ngân hàng thương mại, tình trạng thanh khoản đã được cải thiện, khối lượng tiền gửi huy động nhiều hơn lượng tiền mà ngân hàng cho vay ra ngoài nền kinh tế, hoạt động trên thị trường tiền tệ có diễn biến khá tích cực, điều đó tạo tiền đề vững chắc cho việc giảm lãi suất của ngân hàng. Việc giảm lãi suất huy động đảm bảo cho các ngân hàng cân bằng được doanh thu và chi phí cho hoạt động tín dụng của ngân hàng.

Diễn biến

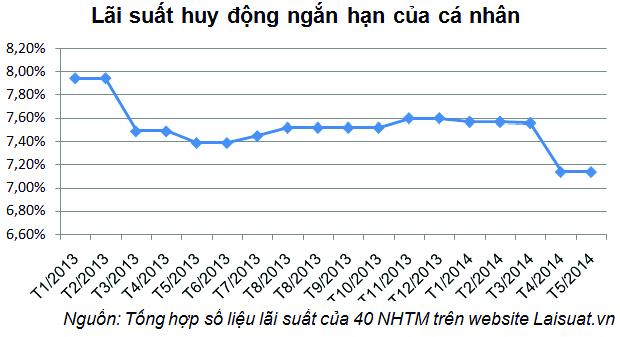

Diễn biếnVới chính sách lãi suất mà NHNN thực hiện, mặt bằng lãi suất được duy trì ổn định ở mức thấp, dưới 8%/ năm. Tuy có 1 số thời điểm, mặt bằng lãi suất tăng lên như dịp cuối năm và Tết nguyên đán nhưng mức tăng lên không đáng kể. Đến thời điểm tháng 5/2014, con số này ở mức thấp nhất là 7,14%/năm.

Tác động

Thực tế, với đóng góp của chính sách lãi suất thời gian qua, tình hình kinh tế vĩ mô đã đạt được những kết quả đáng ghi nhận. Trong đó, tăng trưởng GDP quý 1/2014 đạt 4,96% so với cùng kỳ năm trước, chỉ số giá tiêu dùng (CPI) tăng mức thấp 4,39% và dự đoán cả năm tăng khoảng 5%-5,5%. Chính sách lãi suất thấp mặc dù chưa được như kỳ vọng của những người làm chính sách nhưng cũng đã có tác động tích cực đến các doanh nghiệp. Cụ thể, chỉ số sản xuất công nghiệp (IIP) trong quý 1 tăng 5,16% so với đầu năm. Chỉ số PMI tháng 3 của Việt Nam đạt 51,3 điểm, là tháng thứ 7 liên tiếp chỉ số này trên mức 50, cho thấy lĩnh vực sản xuất đang trên đà mở rộng. Việc giảm mặt bằng lãi suất cũng đã tác động tích cực đến tăng trưởng tín dụng của toàn hệ thống ngân hàng. Theo số liệu của Vụ Chính sách Tiền tệ - NHNN đến ngày 31/3, tín dụng đã tăng 1% so với cuối tháng 2 và tăng 0,01% so với cuối năm 2013. Trong đó, tín dụng tháng 1, 2 giảm tương đương 0,55% và giảm 0,65% thì đến tháng tháng 3 đã tăng khoảng 1,35%. Dự báo tốc độ tăng tín dụng sẽ tăng dần trong các tháng tiếp theo và có thể đảm bảo mục tiêu đề ra là 12-14% vào cuối năm 2014.

Dự đoán thời gian tới

Do lượng vốn đang dư thừa trong ngân hàng chưa được cho vay ra, cùng với chủ trương hạ lãi suất để tạo điều kiện cho doanh nghiệp có thể vay vốn sản xuất, phát triển kinh tế, nên lãi suất sẽ tiếp tục ở mức thấp. Tuy nhiên, do mức lãi suất huy động đã rất thấp, tương đương với mức lạm phát dự kiến, nên khả năng giảm lãi suất mạnh ít xảy ra. Vậy trong thời gian tới, lãi suất huy động sẽ tiếp tục được duy trì ở mức thấp như hiện tại.

Ảnh hưởng đến quyền lợi người gửi tiền

Bên cạnh những tác động đến nền kinh tế, các doanh nghiệp và ngân hàng thì đối tượng người gửi tiền là nhóm đối tượng chịu tác động trực tiếp và mạnh mẽ của chính sách lãi suất trong thời gian qua. Các nhận định về ảnh hưởng của chính sách lãi suất với quyền lợi người gửi tiền dưới đây là nhận định chủ quan của nhóm nghiên cứu, không phải kết luận chính thức của Bảo hiểm tiền gửi Việt Nam.

Trước hết, cần phải khẳng định, việc liên tục giảm lãi suất trong thời gian qua đã ảnh hưởng đến quyền lợi của người gửi tiền. Như chúng ta biết, người gửi tiền nhận được lợi nhuận trên số tiền gửi của mình ở hệ thống ngân hàng. Khi được áp mức lãi suất cao thì lợi nhuận trên số tiền đó lớn, còn khi mặt bằng chung lãi suất thấp đi thì số tiền mà người gửi tiền nhận được cũng ít đi. Ví dụ, mức lãi suất tháng 1/2013 là 7.94%/năm thì đến tháng 5/2014 giảm xuống mức 7.14%, điều đó có nghĩa thu nhập của người gửi tiền từ cùng một lượng tiền ở ngân hàng đã giảm đi 10%. Nếu mở rộng thời điểm so sánh với các giai đoạn trước, khi mức lãi suất huy động trung bình trên thị trường cao hơn nhiều so với thời điểm tháng 1/2013 thì mức giảm còn nhiều hơn. Điều đó ảnh hưởng không nhỏ đển quyền lợi của người gửi tiền.

Nhưng qua khảo sát, cũng như qua số liệu mà NHNN công bố, người gửi tiền vẫn tiếp tục gửi tiền vào hệ thống ngân hàng. Thực tế, sau 3 tháng đầu năm 2013, huy động vốn vào hệ thống vẫn đang tăng mạnh, đặc biệt tiền gửi của dân cư và nền kinh tế tăng mạnh trong nửa cuối tháng 3. Điều đó chứng tỏ việc điều hành lãi suất không làm ảnh hưởng đến nguồn tiền gửi của các tổ chức tín dụng.

Có 2 nguyên nhân chủ yếu để giải thích cho hiện tượng này:

Thứ nhất, các kênh đầu tư khác kém hấp dẫn và mức độ an toàn không cao:

- Thị trường bất động sản đã có những tín hiệu lạc quan hơn, tuy nhiên, đó chỉ là tín hiệu của một phân khúc nhỏ những căn hộ có giá dưới 2 tỷ đồng, nơi những người có nhu cầu thực sự mua nhà để ở. Còn việc coi bất động sản như một kênh đầu tư, để nhà đầu cơ nắm giữ chưa có cơ sở, và tiềm ẩn nhiều rủi ro.

- Thị trường vàng giảm liên tục từ mức giá 46 triệu/lượng vào thời điểm đầu năm 2013 xuống mức 36,5 triệu/lượng tại thời điểm hiện tại. Điều đó có nghĩa là những người đầu cơ vàng từ giai đoạn đầu năm 2013 đã lỗ gần 10 triệu/lượng, tương đương lỗ hơn 20% số tiền đầu tư ban đầu.

- Thị trường chứng khoán đã sôi động trở lại, thanh khoản ở cả sàn HOSE và HNX đều ở mức cao, tuy nhiên, nhưng tăng trưởng của thị trường chứng khoán chưa phải hoàn toàn xuất phát từ sự tăng trưởng ổn định của nền kinh tế. Điều đó có thể tiềm ẩn rủi ro với nhiều nhà đầu tư ít kinh nghiệm. Hệ quả là không ít nhà đầu tư đã bỏ qua kênh đầu tư chứng khoán và lựa chọn kênh đầu tư an toàn hơn.

Thứ hai, mức lãi suất huy động vẫn cao so với lạm phát. Điều đó đảm bảo cho người gửi tiền vẫn có mức lợi nhuận thực dương. Theo dự đoán, mức lạm phát năm 2014 ở mức 5% đến 5,5% vẫn thấp hơn mức lãi suất trung bình hiện tại là 7,14%. Người gửi tiền tạm chấp nhận được trong thời điểm các kênh đầu tư khác không hấp dẫn.

Tuy nhiên, trong việc gửi tiền ngân hàng, người gửi tiền có ưu tiên lựa chọn ngân hàng có lãi suất cao hơn.

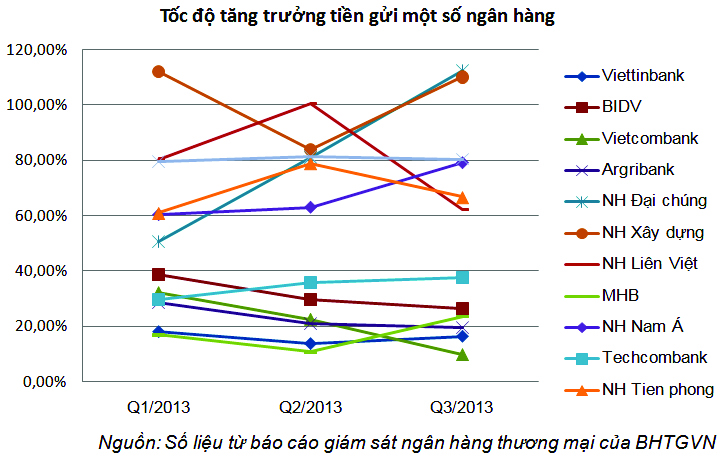

Khảo sát một số ngân hàng, ta có bảng kết quả sau:

Ta thấy từ đầu năm 2013, nhóm ngân hàng có quy mô lớn và lâu đời như Viettinbank, BIDV, Vietcombank, Argribank có tốc độ tăng trưởng tiền gửi giảm dần. Trong khi đó, nhóm các ngân hàng thương mại cổ phần như ngân hàng Đại Chúng, ngân hàng Xây dựng, ngân hàng Liên Việt, ngân hàng Nam Á, ngân hàng Kỹ thương Việt Nam, ngân hàng Tiên Phong, ngân hàng VP có tốc độ tăng trưởng tiền gửi tăng dần và ở mức cao. Giải thích cho hiện tượng này là một phần do các ngân hàng mới này có quy mô còn nhỏ nên việc tăng trưởng tiền gửi có tỷ lệ cao hơn. Tuy nhiên, một lý do không thể bỏ qua là việc các ngân hàng nhỏ hơn dễ rơi vào tình trạng khan hiếm vốn hơn nên thường duy trì mức lãi suất ưu đãi hơn và đi kèm vào các gói khuyến mại hấp dẫn người gửi tiền.

Về cơ bản, người gửi tiền vẫn giữ lại tiền trong hệ thống ngân hàng mặc dù lãi suất giảm. Vấn đề đặt ra trong thời gian tới là các ngân hàng đang và sẽ có kế hoạch làm gì với lượng tiền gửi tiết kiệm không ngừng tăng lên này cũng như sử dụng tiền gửi một cách có hiệu quả, thúc đẩy tăng trưởng cho nền kinh tế.