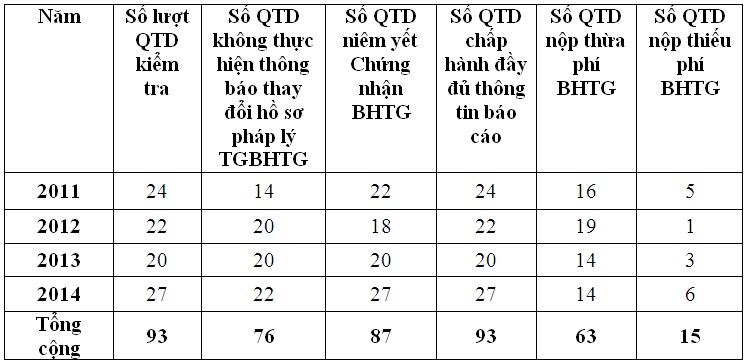

Kết quả thực hiện công tác kiểm tra chấp hành các quy định về BHTG qua các năm.

Kết quả chỉnh sửa theo kiến nghị, kết luận của Đoàn kiểm tra trước:

Tính đến thời điểm kiểm tra, các QTD vẫn còn một số tồn tại như chưa thực hiện việc nộp bổ sung hồ sơ pháp lý tham gia BHTG theo quy định, thực hiện việc loại trừ các khoản tiền gửi không thuộc đối tượng BHTG chưa chính xác, dẫn đến việc tính và nộp phí BHTG chưa đúng quy định, …

Qua bảng số liệu trên cho thấy, số lượt các tổ chức tham gia BHTG vi phạm các quy định về BHTG vẫn diễn ra trong các năm từ năm 2011 đến 2014 như : 76/93 lượt QTD không thực hiện thông báo thay đổi hồ sơ pháp lý tham gia BHTG, 6/93 QTD không niêm yết hoặc niêm yết chưa đúng chứng nhận BHTG, 63/93 QTD nộp thừa phí BHTG, 15/93 QTD nộp thiếu phí BHTG. Tình trang trên do một số nguyên nhân sau:

Một số tổ chức tham gia BHTG chưa hiểu rõ mục đích, ý nghĩa và tầm quan trọng của chính sách BHTG đối với họ nói riêng và nền kinh tế nước nhà nói chung. Bên cạnh đó, có tổ chức tham gia BHTG chưa nhận thức rõ về trách nhiệm tham gia BHTG, dẫn đến tình trạng vi phạm các quy định về BHTG; chế tài xử phạt vi phạm còn thấp và chưa đủ mạnh, … nên hiệu lực, hiệu quả trong hoạt động kiểm tra chưa cao. Mặt khác, cơ chế phối hợp giữa BHTGVN và các cơ quan liên quan ở một số nơi chưa được hài hòa.

Trong quá trình tính phí: Thừa, thiếu phí là do các QTD ghi sai số dư trên bảng tính phí, tính sai số dư tiền gửi bình quân, không nộp phạt số phí quý trước và không bù trừ số phí thừa, thiếu khi Chi nhánh kiểm tra thực tế; vẫn còn một số đơn vị xác định chưa chính xác các khoản tiền gửi thuộc đối tượng bảo hiểm dẫn đến phát sinh chênh lệch giữa số phí BHTG thực nộp so với số phí BHTG phải nộp. Do các QTD không loại trừ hoặc loại trừ chưa chính xác các khoản tiền gửi không thuộc đối tượng bảo hiểm theo quy định tại Luật BHTG 2012, ...

Một số đề xuất

Thứ nhất, BHTGVN cần tăng cường và mở rộng hơn nữa công tác thông tin tuyên truyền, phổ biến chính sách, pháp luật về BHTG nhằm nâng cao nhận thức cho người dân và các tổ chức tham gia BHTG để các tổ chức này thực hiện tốt các quy định của pháp luật về BHTG.

Thứ hai, xây dựng chương trình công tác kiểm tra chi tiết hàng tháng, quý để hoàn thành tốt kế hoạch kiểm tra đã được Tổng giám đốc BHTGVN phê duyệt. Thường xuyên nắm bắt tình hình, chủ động tham mưu, đề xuất định hướng công tác và nhiệm vụ trong từng thời kỳ, từng thời gian cụ thể, bảo đảm cho công tác kiểm tra bám sát với yêu cầu, nhiệm vụ.

Thứ ba, để nâng cao chất lượng các cuộc kiểm tra, trước tiên, phải chuẩn bị đầy đủ và nghiên cứu kỹ các loại văn bản, tài liệu liên quan đến công tác kiểm tra. Tiếp theo, chuẩn bị tốt đề cương, biểu mẫu, tài liệu, … phục vụ cho cuộc kiểm tra.

Thứ tư, xây dựng đội ngũ viên chức làm công tác kiểm tra có trình độ chuyên môn nghiệp vụ vững mạnh, có khả năng hoàn thành tốt mọi nhiệm vụ được giao. Tăng cường công tác đào tạo, bồi dưỡng, tập huấn về phương pháp, nghiệp vụ kiểm tra nhằm nâng cao chất lượng đội ngũ viên chức làm công tác kiểm tra.

Thứ năm, tăng cường sự phối kết hợp chặt chẽ, thường xuyên có hiệu quả với các cơ quan, đơn vị liên quan trên địa bàn để định hướng, xây dựng kế hoạch và triển khai kiểm tra cho phù hợp, từ đó có được những đánh giá toàn diện về chính sách BHTG để có những ý kiến đóng góp, đề xuất, kiến nghị kịp thời, góp phần làm cho chính sách BHTG ngày càng hoàn thiện hơn.

Thứ sáu, về hoạt động xử lý sau kiểm tra đối với các tổ chức tham gia BHTG, có biện pháp bảo đảm các kết luận và kiến nghị được thực hiện nghiêm túc.

Phòng Tổng hợp, Chi nhánh BHTGVN khu vực NTB&TN

Tài liệu tham khảo

1. Luật BHTG 2012;

2. Phòng Thông tin Tuyên truyền (2014), Một số đề xuất về định hướng triển khai công tác thông tin tuyên truyền trong thời gian tới, Thông tin BHTGVN chuyên san (số 27+28/2014);

3. Báo cáo Tổng kết công tác các năm 2011, 2012, 2013, 2014 của Chi nhánh BHTGVN khu vực NTB & TN;

4. www.div.gov.vn.