Ủy ban châu Âu (EC) mô tả hệ thống quản lý giám sát ngân hàng khu vực đồng tiền chung châu Âu (Eurozone) giống như một “vòng luẩn quẩn” cần sớm phải thay đổi. Trong nỗ lực giải quyết những thách thức xuyên biên giới và rủi ro gia tăng, EC đề xuất thành lập một cơ chế giám sát ngân hàng thống nhất. Theo đó, hơn 6000 ngân hàng đang hoạt động tại 17 quốc gia thành viên Eurozone sẽ được đặt dưới sự giám sát của ECB. Đây là những nỗ lực mới nhất nhằm củng cố cơ chế giám sát thực thi luật pháp trong hệ thống ngân hàng tại khu vực, là bước tiến lớn của EU trong việc dần tiến đến thành lập một liên minh ngân hàng (a banking union) duy nhất - dự kiến đi vào hoạt động trong năm 2013. Với quyền lực giám sát mới, ECB có thể hành động sớm hơn để ngăn chặn kịp thời nợ xấu tại bất kỳ ngân hàng nào là nguyên nhân gây ra rủi ro hệ thống. Một khi quá trình này được hiện thực hóa, ECB có thể bơm tiền trực tiếp cho ngân hàng gặp khó khăn của một nước mà không làm gia tăng nợ công hay phải thương thảo với các cơ quan có thẩm quyền của nước đó. Tuy nhiên, việc nhất thể hóa hệ thống ngân hàng khu vực sẽ gặp nhiều khó khăn ngay cả khi thiện chí chính trị đã có, cam kết đã được đưa ra.

Mạng an toàn tài chính và tham chiếu mô hình quản lý giám sát an toàn tại Mỹ

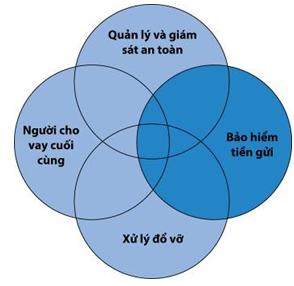

Mạng an toàn tài chính

Đề xuất cơ chế giám sát mới tại châu Âu thực chất là thiết kế mới và vận hành mạng an toàn tài chính hoặc cải tiến mô hình đã có nhưng chưa hoàn thiện hiện nay. Về lý thuyết, cách tiếp cận phổ biến là mạng an toàn tài chính gồm 4 yếu tố: (1) chức năng cho vay cuối cùng, (2) khung giám sát và các quy định về an toàn, (3) bảo hiểm tiền gửi, và (4) cơ chế xử lý đổ vỡ (Sebastian Schich 2008). 4 yếu tố này sẽ do các trụ cột chính, trong đó có ngân hàng trung ương, cơ quan giám sát, và hệ thống bảo hiểm tiền gửi đảm nhận.

Nguồn: Financial Crisis Deposit insurance and Related Financial Safety Net Aspects’, IADI, 2008

Trên thực tế, các nước khác nhau có cơ chế cung cấp tín dụng khác nhau, đặc biệt khi xảy ra đổ vỡ ngân hàng. Thông thường, khi các vấn đề ngân hàng vượt quá khả năng về nguồn lực tài chính, ngân hàng trung ương sẽ đóng vai trò “người cho vay cuối cùng”. Trước đó, vai trò cho vay đầu tiên có thể phát huy hiệu quả nếu có một cơ chế phối hợp tốt giữa các thành viên trong mạng an toàn tài chính. Chẳng hạn, vai trò này được đảm nhận bởi cơ quan bảo hiểm tiền gửi nhằm góp phần hỗ trợ khi ngân hàng khó khăn nhờ nguồn lực được hình thành từ sự đóng góp của chính các ngân hàng. Tuy nhiên, các cuộc khủng hoảng ngân hàng không chỉ liên quan đến người cho vay đầu tiên và cuối cùng mà còn đến các yếu tố trong mạng an toàn tài chính và quan trọng là sự phối hợp tốt.

Mô hình quản lý giám sát an toàn tại Mỹ

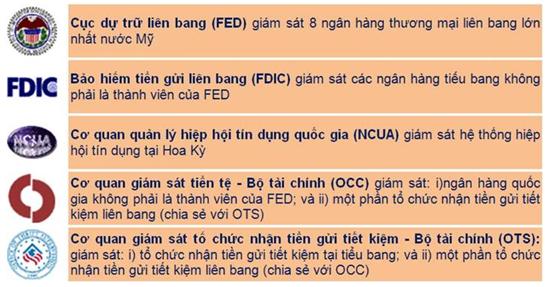

Trước khi đưa ra đề xuất thành lập liên minh ngân hàng, có nhiều tranh cãi trong khu vực về sự cần thiết phải xây dựng cơ chế quản lý, giám sát, và xử lý thống nhất chung qua tham khảo mô hình quản lý giám sát an toàn của Mỹ. Dù đề xuất này đang ở giai đoạn xây dựng niềm tin và đưa ra cam kết, việc tham chiếu kinh nghiệm của Mỹ không phải không có cơ sở. Trong cuộc khủng hoảng tài chính toàn cầu 2008-2010, sự phối hợp giữa các cơ quan quản lý, cơ quan giám sát và tổ chức bảo hiểm tiền gửi tại Mỹ đóng một vai trò rất quan trọng khi ứng phó thành công với khủng hoảng. Hệ thống quản lý giám sát của Mỹ đảm bảo rằng, đối với các vấn đề đặc biệt quan trọng có ảnh hướng lớn đến niềm tin công chúng vào hệ thống tài chính, nhận thức của người dân về ngân hàng đổ vỡ cùng sự kỳ vọng vào cơ quan chức năng, có sự phân định trách nhiệm rõ ràng giữa các thành viên trong mạng an toàn tài chính. Các cơ quan này hoạt động hiệu quả dưới sự điều phối của Hội đồng giám sát các tổ chức tài chính liên bang (FFIEC) trên cơ sở từng đơn vị chịu trách nhiệm riêng về đối tượng và lĩnh vực mình quản lý nhưng dung hòa được quyền lợi của các bên liên quan trong nền kinh tế theo nguyên tắc “hài hòa giữa chính quyền - doanh nghiệp - người gửi tiền”.

Mỹ là một trong những nước đầu tiên thực hiện cải cách hệ thống quản lý giám sát an toàn kể từ khi xảy ra khủng hoảng tài chính với việc ban hành đạo luật Cải cách tài chính phố Wall và bảo vệ người tiêu dùng tài chính (Dodd-Frank). Luật này điều chỉnh hầu hết các vấn đề trọng yếu của thị trường tài chính (cấu trúc hệ thống giám sát, mối quan hệ của các cơ quan giám sát, các trung gian, sản phẩm dịch vụ và bảo vệ khách hàng). Hội đồng giám sát ổn định tài chính (FSOC) đã được thành lập nhằm tăng cường điều phối giám sát và xử lý những rủi ro mang tính hệ thống, từ đó đảm bảo ổn định tổng thể hệ thống tài chính. Đạo luật có sự phân định trách nhiệm quản lý, giám sát rõ hơn giữa các cơ quan sau những tồn tại của hệ thống hiện hành, trong đó: Cơ quan giám sát tiết kiệm (OTS) được sát nhập vào cơ quan kiểm soát tiền tệ (OCC), Tổng công ty bảo hiểm tiền gửi liên bang (FDIC) tiếp nhận nhiệm vụ của OTS để giám sát các tổ chức tiết kiệm bên cạnh việc giám sát các ngân hàng, công ty sở hữu ngân hàng thuộc bang có tổng tài sản dưới 50 tỷ USD. FDIC còn được trao nhiều quyền hạn khác, trong đó kể cả những tổ chức có quy mô tài sản lớn hơn 50 tỷ cũng phải báo cáo cho FDIC trong trường hợp được yêu cầu vì lý do an toàn hệ thống. Trong giai đoạn 2008-2011, FDIC xử lý êm thấm 413 vụ đổ vỡ và không để xảy ra hiện tượng rút tiền hàng loạt nào theo hình thức nhanh gọn: thứ sáu cơ quan có thẩm quyền tuyên bố đóng cửa ngân hàng, thứ hai tuần sau, hoạt động của ngân hàng đổ vỡ trở lại bình thường. Vấn đề lớn khác Mỹ đang xúc tiến là giải pháp cho các “tổ chức quá lớn để có thể đổ vỡ” trong bối cảnh hoạt động ngân hàng diễn ra ở quy mô toàn cầu, xuyên biên giới.

Thực trạng cơ chế quản lý giám sát an toàn tại châu Âu

Có hay không vai trò “người cho vay cuối cùng”?

Hiếm có hệ thống ngân hàng nào lại thiếu vai trò của “người cho vay cuối cùng”. Mỗi nước trong Eurozone lại có riêng ngân hàng trung ương đóng vai trò này. Về lý thuyết, ECB có thể can thiệp nếu một ngân hàng rơi vào khủng hoảng nghiêm trọng – phát huy vai trò “người cho vay cuối cùng”. Tuy nhiên, ECB luôn phủ nhận vai trò này với lý do tránh phải bảo hiểm ngầm cho các ngân hàng thương mại vì lo sợ có thể khuyến khích hành vi rủi ro đạo đức. Khách quan mà nói, ECB chưa thực hiện đầy đủ vai trò, chưa thể có đủ chức năng của một ngân hàng cho vay, và càng không có đủ khả năng để kiểm soát và can thiệp vào các vấn đề phát sinh từ các hoạt động thuộc thẩm quyền của mỗi nước thành viên vì hai lý do: Thứ nhất, ECB có rất ít thông tin về tình hình hoạt động của các ngân hàng thuộc các nước thành viên. Ngay cả khi có thể yêu cầu thông tin, ECB chỉ nhận được thông tin thứ cấp đã được xử lý bởi các cơ quan giám sát quốc gia vốn ưu tiên phục vụ chính phủ của mình trước và rất cẩn trọng khi cung cấp thông tin về tình hình ngân hàng nước mình. Hơn nữa, chi phí xử lý đổ vỡ ngân hàng, sự nắm bắt thực trạng ngân hàng cùng quan điểm của người theo chủ nghĩa bảo hộ cho chính quốc sẽ hạn chế thông tin giám sát được gửi ra bên ngoài. ECB cũng không có thẩm quyền đóng cửa ngân hàng mất khả năng thanh toán hay thậm chí xây dựng kế hoạch tái cấu trúc cho ngân hàng của nước thành viên. Can thiệp của ECB - về cả hình thức lẫn thực chất chỉ là cung cấp tiền mà không có bất kỳ sự kiểm soát nào. Thứ hai, ECB có thể phải chịu thua lỗ (thậm chí rất lớn) nếu việc cho vay quá tốn kém, đặc biệt là đối với các ngân hàng lớn gặp khó khăn hay sự đổ vỡ dây chuyền. Ngược lại, tại một nước, thua lỗ xảy ra tại ngân hàng trung ương hay bộ tài chính cũng chỉ tạo ra sự khác biệt nhỏ vì người đóng thuế mới là người chịu gánh nặng lớn hơn.

Quản lý, giám sát và xử lý ngân hàng” - Thiếu cơ chế chung đồng bộ

Các cơ quan có thẩm quyền ít nhất phải có hiểu biết đầy đủ và cập nhật về mỗi ngân hàng nhằm tính xem cần bao nhiêu tiền trong trường hợp đổ vỡ, khả năng tồn tại của một ngân hàng đổ vỡ, hay làm thế nào để đóng cửa với ít tác động tiêu cực nhất cho người gửi tiền và các chủ nợ, trong đó có cả quyết định xem chủ nợ nào cần được bảo vệ và chủ nợ nào phải cùng chia sẻ tổn thất. Đây là lý do khẳng định vai trò chủ đạo của cơ quan quản lý giám sát và xử lý ngân hàng trong mạng an toàn tài chính. Sự cố ngân hàng có thể bùng phát thành cuộc khủng hoảng, đe dọa toàn bộ hệ thống nếu cơ chế quản lý giám sát an toàn không được thực hiện chặt chẽ và thống nhất. Các quyết định đưa ra phải kịp thời, nhiều lúc chỉ vài giờ sau sự cố và quan trọng là các cơ quan chức năng luôn phải sẵn sàng các tình huống ứng phó, được cung cấp thông tin đầy đủ và nhanh chóng. Quyết định đó có thể là hỗ trợ khẩn cấp, hỗ trợ để tái cấu trúc hay đóng cửa sớm các ngân hàng. Tuy nhiên, Eurozone đang tồn tại một số vấn đề rất lớn. Với một ECB, các nước Eurozone cần một cơ quan quản lý, một cơ quan giám sát, và một cơ quan xử lý, chứ không phải “n” các cơ quan như vậy.

Hiệp ước châu Âu quy định ECB sẽ can thiệp thay mặt các cơ quan có thẩm quyền đối với ngân hàng đổ vỡ. Cơ chế này có thể phát huy tác dụng trong trường hợp một ngân hàng không có hoạt động xuyên biên giới. Tuy nhiên, các hoạt động xuyên biên giới được khuyến khích để kích thích một thị trường tài chính chung tại châu Âu, mô hình chung tạo ra vô số thách thức trong khi thiếu cơ quan quản lý, giám sát và xử lý ngân hàng chung cho khu vực. Đề xuất thành lập một liên minh ngân hàng trong đó nhấn mạnh bốn yếu tố cấu thành của một mạng an toàn tài chính chung cho eurozone nhận được sự quan tâm của nhiều nước bởi sự kỳ vọng của họ về sự chia sẻ trách nhiệm và biện pháp ứng phó cũng như can thiệp kịp thời của cơ quan xử lý ngân hàng trong liên minh. Các cơ quan có thẩm quyền tại nhiều quốc gia Eurozone có lý do để trì hoãn việc trợ giúp bất kỳ ngân hàng đang gặp khó khăn nào tại nước họ cho đến khi các chi phí lớn đến mức cần thiết phải có sự can thiệp của ECB. Sau khi giải cứu, các cơ quan có thẩm quyền này quan tâm hơn đến việc bảo vệ các ngân hàng của họ khỏi bị đổ vỡ như một phần trong kế hoạch xử lý mà chi phí, nếu có, có thể phải chia sẻ giữa ECB và nước thành viên. Hiểu rõ điều này, ECB tránh liên đới ngoài trừ việc không thể đứng ngoài nếu sự đổ vỡ tại một nước lây lan sang các nước khác như trường hợp vừa xảy ra.

Như vậy, Eurozone đang cần một ECB đóng vai trò người cho vay cuối cùng thực chất, và cả những yếu tố cấu thành của một liên minh như “quản lý”, “giám sát”, và “xử lý”, trong bối cảnh đã có quá nhiều cơ chế ổn định tài chính, chẳng hạn cơ chế ổn định tài chính châu Âu (EFSM), công cụ ổn định tài chính châu Âu (EFSF), và gần đây nhất là cơ chế mới được hình thành mang tên Cơ chế ổn định châu Âu (ESM). ESM được xây dựng với mục đích hoàn thiện khung khổ mới củng cố hoạt động giám sát kinh tế tại EU với số vốn 500 tỷ euro được đảm bảo bởi các nước thành viên và hoạt động như một chương trình phòng ngừa với mục đích: i) cung cấp vốn vay cho một nước thành viên gặp khó khăn về tài chính; ii) can thiệp vào các thị trường nợ sơ cấp và thứ cấp; iii) cung cấp tín dụng cho các chính phủ để tái cấp vốn cho các tổ chức tài chính. Dù mới ra đời nhưng ESM chỉ tập trung vào tính bền vững của các khoản vay nợ, các biện pháp thực thi hiệu quả trong quản lý nợ mà thiếu cơ chế ngăn chặn một cách bền vững khả năng xảy ra khủng hoảng cũng như thiếu cơ chế giám sát và xử lý hiệu quả.

Hệ thống bảo hiểm tiền gửi – củng cố niềm tin công chúng

Trong cuộc khủng hoảng tài chính toàn cầu vừa qua - đặc biệt là thời điểm tháng 12/2008, châu Âu chứng kiến xu hướng nhiều nước chuyển sang áp dụng hạn mức chi trả bảo hiểm ở mức trên 100.000 USD), ngược với xu hướng chủ yếu áp dụng mức dưới 50.000 USD trước đó. Về chính sách chung, châu Âu tăng hạn mức chi trả bảo hiểm có hệ thống với hai lần điều chỉnh: lần đầu tăng lên mức tham chiếu chung 50.000 và lần tăng tiếp sau lên mức 100.000, áp dụng thống nhất cho toàn khu vực. Điều này thể hiện: i) hệ thống bảo hiểm tiền gửi tại Châu Âu chưa thực sự phát triển trước khủng hoảng (hạn mức chi trả thấp và thời gian chi trả chậm. Điều này đặt ra sự cần thiết phải tăng hạn mức cao hơn; và ii) tính liên kết của hệ thống tài chính ngân hàng châu Âu rất chặt chẽ nên cần nỗ lực tăng hạn mức chung cho toàn khu vực. Châu Âu cũng giảm cơ chế đồng bảo hiểm[1] nhằm duy trì niềm tin.

Xu hướng này đến nay vẫn không thay đổi nhiều trong khi các nước tiếp tục có các chính sách mới về bảo hiểm tiền gửi. Tây Ban Nha - một nước thành viên eurozone thời gian qua đã chịu ảnh hưởng lớn của khủng hoảng nợ công và nay là vấn đề rủi ro hệ thống ngân hàng, đã tăng gấp đôi hạn mức chi trả bảo hiểm. Thổ Nhi Kỳ thiết kế lại hệ thống thu phí trên cơ sở rủi ro để đối phó với bất ổn khu vực và phát triển một hệ thống mới phân loại ngân hàng theo quy mô, trong đó một nhóm sẽ phải trả phí thêm 0,02% và một nhóm sẽ trả phí thêm 0,01%. Để bảo vệ tiền gửi hộ gia đình, Ukraina cũng đã ban hành Luật BHTG hộ gia đình trong năm 2012 với mục tiêu cải tổ hệ thống bảo hiểm tiền gửi trong nước và giảm chi phí xử lý đổ vỡ và tổn thất của Quỹ do đỡ vỡ gây ra. Luxembourg và nhiều nước rút ngắn thời gian chi trả bảo hiểm. Có thể thấy, cả những nước thuộc và không thuộc Eurozone đều có những động thái chính sách quan trọng về bảo hiểm tiền gửi với mục tiêu cải tổ hệ thống, cải cách pháp lý và nâng cao hiệu quả bảo vệ người gửi tiền, góp phần duy trì ổn định hệ thống tài chính. Tuy nhiên, cần một cơ chế chung để hiện thực hóa mục tiêu nhất thể hóa chính sách bảo hiểm tiền gửi với sự đồng nhất tương đối cao vì Eurozone là khu vực có mức liên kết tài chính ngân hàng chặt chẽ. Điều này sẽ giúp các nước ngăn ngừa hiệu quả sự hoảng loạn và duy trì niềm tin công chúng, từ đó giảm thiểu tác động của khủng hoảng. Bài học tại châu Âu trong khủng hoảng đã chứng minh sự cần thiết nói trên (khi Chính phủ Ai Len thực hiện chương trình bảo đảm toàn bộ tạm thời cho một số sản phẩm tiền gửi tại 6 ngân hàng lớn nhất nước này vào 9/2008, đã có một dòng tiền lớn từ Anh chảy vào các ngân hàng của Ai Len).

Triển vọng “liên minh ngân hàng” – Cần một liên minh đầy đủ

Một liên minh ngân hàng về mặt chính trị sẽ khó đo lường. Nó liên quan đến việc chuyển giao thẩm quyền từ cấp quốc gia sang khu vực, tạo ra sự tái phân bổ giữa các nước và đòi hỏi phải thành lập một số tổ chức mới. Sự cần thiết ra đời của liên mình ngân hàng tại châu Âu là rõ ràng trong giai đoạn khủng hoảng hiện nay cũng như đóng vai trò là một công cụ quản lý khủng hoảng, làm thay đổi động lực của các ngân hàng và chính phủ trong khu vực. Mặc dù kết quả của những thay đổi này khó được chấp nhận trong giai đoạn kinh tế ổn định khi các ngân hàng phải chịu rủi ro và lợi nhuận ít hơn. Sự mâu thuẫn giữa yêu cầu cần phải có một liên minh ngân hàng với sự phản đối về mặt chính trị đang là điều lo ngại nhất đối với châu Âu lúc này.

Trong giai đoạn khủng hoảng hiện nay, phần lớn các ngân hàng tại Eurozone đều chưa nhìn thấy lý do phải đóng cửa. Trường hợp khó khăn của Ai Len và Tây Ban Nha đã thức tỉnh khu vực về sự cần thiết phải có một liên minh ngân hàng nhưng nhiều nước vẫn cho rằng mối đe dọa khủng hoảng hệ thống vẫn chưa hiện hữu. Việc hoạch định chính sách tốt đòi hỏi phải hoạch định cả dự báo xấu nhất, nên nhiều nước cương quyết phản đối chừng nào họ thấy họ vẫn an toàn. Trong khi đó, đề xuất mà EC đưa ra vừa qua vẫn chỉ bao gồm các nội dung liên quan đến vấn đề quản lý và giám sát trong khi thiếu cơ chế xử lý và bảo hiểm tiền gửi thống nhất cho cả khu vực.

Một điểm khác của bản đề xuất cũng đang gây tranh cãi là một số chính phủ muốn hạn chế mạnh mẽ số ngân hàng sẽ đổ vỡ theo thẩm quyền của cơ quan giám sát châu Âu. Đây được xem là một trong những lý do trì hoãn đề xuất một liên minh với đầy đủ bốn yếu tố của một mạng an toàn tài chính. Như vậy một liên minh ngân hàng “nửa vời” có thể không khá hơn “không có liên minh nào”, thậm chí có thể tồi tệ hơn. Kịch bản năm 2007-2008 cho thấy rõ sự nghi ngờ lẫn nhau đã ngay lập tức đưa thị trường liên ngân hàng đến chỗ phải đóng cửa thế nào. ECB khi đó phải cung cấp thanh khoản cho từng ngân hàng, trong đó một số ngân hàng có nguy cơ gây đổ vỡ dây chuyền. Nếu ECB chỉ giám sát các ngân hàng lớn, cơ quan này không thể cung cấp thanh khoản khẩn cấp cho các ngân hàng nhỏ. Khi đó, ngay cả các chính phủ khỏe hơn có thể rơi vào vết xe đổ của Ai Len và Tây Ban Nha, dẫn đến không thể tiếp cận được thị trường và các ngân hàng lớn rồi cũng sẽ bị nhấn chìm. Không có cơ quan xử lý, không có cơ chế bảo hiểm tiền gửi trong liên minh ngân hàng, ECB sẽ không thể bơm số lượng tiền lên tới vài nghìn tỷ euro. Đây tất nhiên không phải là kịch bản hợp lý.

Hà Nội, ngày 2/10/2012

HP

[1] Cơ chế đồng bảo hiểm là hình thức bảo đảm toàn bộ theo mức trần nhất định, nếu vượt quá mức trần này người gửi tiền được yêu cầu phải gánh chịu một phần chi phí trong trường hợp đổ vỡ. EC đưa ra khuyến nghị bãi bỏ cơ chế này vào 10/2008 và Ủy ban các vấn đề kinh tế và tiền tệ của Nghị viện Châu Âu (EMAC) thông qua vào 12/2008.

.jpg)