Lịch sử hoạt động 25 năm đã chứng minh rất rõ vai trò của CDIC với tư cách là cơ quan đại diện chính phủ bảo vệ người gửi tiền, có thể thấy điều này qua cuộc khủng hoảng tài chính thế giới 2008 - 2009.

Vai trò của CDIC trong việc xử lý khủng hoảng

Khủng hoảng tài chính toàn cầu đã tác động tới từng khu vực, quốc gia, và Đài Loan không phải là trường hợp ngoại lệ. Những hậu quả nhãn tiền được ghi nhận là thị trường chứng khoán nước này sụt giảm 54% chỉ từ tháng 7/2007 tới tháng 10/2008, giá trị các khoản đầu tư quốc tế của các tổ chức và cá nhân bị mất giá đáng kể, nền kinh tế cũng lao đao với đà đi xuống của kim ngạch xuất khẩu, giá trị tài sản cá nhân và đầu tư doanh nghiệp, giá bất động sản, và tỉ lệ thất nghiệp lên tới hơn 5%.

Áp dụng cơ chế bảo hiểm toàn bộ

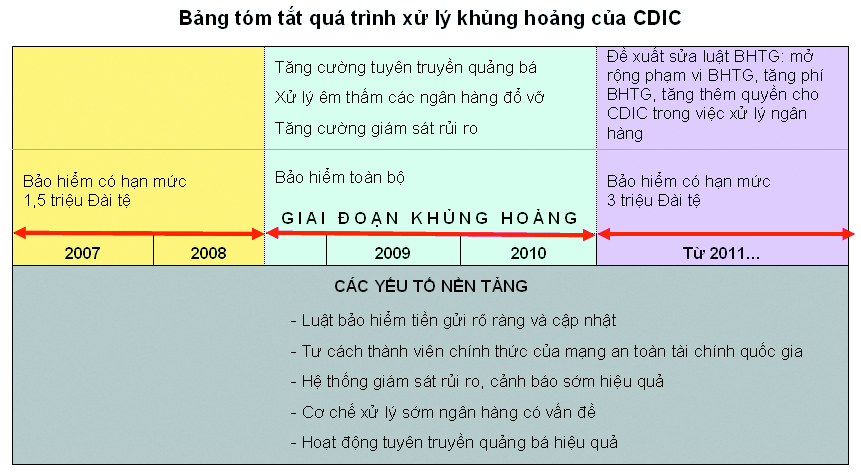

Trước tình hình người dân bắt đầu hoang mang, mất niềm tin với nền kinh tế nói chung và hệ thống tài chính nói riêng, Chính phủ Đài Loan mà đại diện là CDIC đã phản ứng kịp thời bằng một loạt biện pháp hiệu quả, trong đó chế độ bảo hiểm tiền gửi toàn bộ được áp dụng ngay từ tháng 10/2008. Chương trình bảo hiểm toàn bộ này nhằm mục tiêu trấn an tâm lý người dân, ổn định thị trường tài chính, tránh xảy ra một cuộc khủng hoảng hệ thống. Dự định ban đầu chương trình chỉ kéo dài tới hết năm 2009, tuy nhiên trên cơ sở nhận định tình hình kinh tế toàn cầu chưa phục hồi ổn định, một số yếu tố vĩ mô trong nước chưa đủ thuận lợi, và xem xét động thái của các quốc gia láng giềng, Chính phủ Đài Loan đã quyết định gia hạn chương trình này thêm một năm nữa cho tới hết ngày 31/12/2010, sau đó trở lại áp dụng cơ chế bảo hiểm có hạn mức, nhưng là ở mức cao gấp đôi so với mức trước khủng hoảng, từ 1,5 triệu Đài tệ lên 3 triệu Đài tệ. Đây được đánh giá là mức khá an toàn có thể đảm bảo toàn bộ cho khoảng 98,6% tổng số tài khoản tiền gửi hiện nay tại Đài Loan. Nhằm chuẩn bị sẵn sàng cho giai đoạn chuyển đổi này, tránh gây xáo động tâm lý thị trường, CDIC đã lên một kế hoạch quảng bá tới công chúng để công bố những thông tin cần thiết về việc chuyển đổi.

Củng cố hoạt động giám sát, xử lý

Về nghiệp vụ, kiểm soát rủi ro được CDIC đặc biệt chú trọng trong giai đoạn đối phó với khủng hoảng. Hoạt động giám sát được củng cố thông qua việc cải thiện hoạt động quản lý tài sản, quản trị tổ chức, tăng cường chế độ báo cáo của các tổ chức có vấn đề. Kiểm soát rủi ro vốn đã là thế mạnh của CDIC với những cơ chế cảnh báo sớm, hệ thống truyền dẫn internet thời gian thực và hệ thống phân tích tài khoản trong việc giám sát rủi ro nay cũng được bổ sung với hoạt động kiểm tra đặc biệt áp dụng cho tất cả các tổ chức thành viên trong giai đoạn khủng hoảng. Kiểm tra đặc biệt được áp dụng nhằm kiểm tra độ chính xác của cơ sở tính phí bảo hiểm, các dữ liệu điện tử, nguyên nhân dẫn tới việc chấm dứt bảo hiểm tiền gửi, xác định giá trị tài sản và nợ của các tổ chức được bảo hiểm trước khi lựa chọn tiến hành nghiệp vụ bảo hiểm phù hợp, các thông tin cần thiết để truy cứu trách nhiệm của các cá nhân làm việc cho tổ chức bị phá sản.

Trong hoạt động xử lý, CDIC tiếp tục phát huy thế mạnh của mình với các hoạt động tái cấp vốn, hỗ trợ tái cơ cấu và nghiệp vụ Mua lại và tiếp nhận nợ (P&A) đối với các ngân hàng có vấn đề.

Áp dụng phí bảo hiểm đặc biệt và phí phạt

Đặc biệt, riêng trong giai đoạn khủng hoảng, một mức phí bảo hiểm tiền gửi đặc biệt và phí phạt được CDIC áp dụng đối với các tổ chức có nguy cơ đổ vỡ hoặc có vi phạm quy định về bảo hiểm tiền gửi. Điều này được ghi nhận rất rõ ràng trong Luật bảo hiểm tiền gửi: các tổ chức tham gia bảo hiểm tiền gửi sẽ phải chịu một mức phí đánh giá đặc biệt áp dụng cho các khoản vay liên ngân hàng không kỳ hạn nhằm hạn chế rủi ro khủng hoảng hệ thống. Ngoài ra, CDIC cũng tính mức phí bảo hiểm phạt từ 0,05% đến 3% trên tổng số dư tiền gửi được bảo hiểm đối với tổ chức vi phạm luật, quy định, hoặc liên quan tới các hoạt động kinh doanh không lành mạnh cần khắc phục trong một khung thời gian nhất định.

Tăng cường tuyên truyền về bảo hiểm tiền gửi

Cần nhấn mạnh ở đây là trong suốt thời gian diễn ra khủng hoảng toàn cầu, CDIC luôn tỏ ra năng động trong các hoạt động tuyên truyền về bảo hiểm tiền gửi với những thông tin cơ bản nhưng thiết thực tới người gửi tiền như: việc áp dụng bảo hiểm toàn bộ tạm thời, phạm vi đối tượng được bảo hiểm, thông tin về CDIC, việc chuyển đổi sang cơ chế bảo hiểm tiền gửi có hạn mức….để đảm bảo người gửi tiền luôn trong trạng thái an tâm và chủ động với tài sản của mình. Hoạt động tuyên truyền quảng bá được hết sức chú trọng thông qua nhiều hình thức như tài liệu tuyên truyền (tờ rơi, sách nhỏ, báo cáo thường niên), phương tiện thông tin đại chúng (TV, đài, báo và tạp chí), tổng đài tư vấn miễn phí, hòm thư điện tử, trang web (tiếng Trung Quốc và tiếng Anh), hội thảo phổ biến kiến thức cho công chúng và hội thảo chuyên ngành cho các tổ chức tài chính…

Ngoài những phản ứng nhằm đối phó với khủng hoảng kể trên, CDIC cũng đã chủ động nghiên cứu đề xuất sửa đổi Luật bảo hiểm tiền gửi để đưa tiền gửi ngoại tệ và khoản lãi tiền gửi vào phạm vi đối tượng bảo hiểm, đồng thời đề xuất đẩy nhanh quá trình bù đắp quỹ bảo hiểm tiền gửi sau khủng hoảng.

Thực tế xử lý ngân hàng trong giai đoạn khủng hoảng

Thực tế cho thấy trong suốt thời gian khủng hoảng tài chính toàn cầu, hệ thống tài chính Đài Loan được duy trì ổn định và chỉ xảy ra một vụ đổ vỡ ngân hàng là Chinfon Bank, một ngân hàng cỡ nhỏ với tổng tài sản được thống kê vào cuối tháng 6/2008 là 84,6 tỷ Đài tệ (tương đương 2,6 tỷ USD). CDIC chính thức tiếp quản Chinfon Bank vào ngày 26/9/2008 và tiến hành bán các tài sản, nợ và các hoạt động nghiệp vụ của ngân hàng này thông qua hình thức đấu thầu. Một “Ngân hàng xấu” (nơi tập hợp các tài sản/nợ xấu) của Chinfon Bank được thành lập và tất cả các tài sản xấu trong ngân hàng này được chào bán hết trong tháng 3/2009. Còn “Ngân hàng tốt” - sau những nỗ lực không thành công trong việc bán tài sản thông qua hình thức đấu thầu công khai và thỏa thuận không đạt với ngân hàng Bank of Taiwan - đã được chia thành 4 phần và tất cả đều được bán lại trong tháng 10/2009. Ngoài ra, tính tới cuối năm 2009, CDIC vẫn còn đang tiếp quản tổng cộng 9 tổ chức tài chính có vấn đề.

Kết luận

Như vậy thực tế bằng các động thái tăng hạn mức bảo hiểm, nghiệp vụ tuyên truyền nâng cao niềm tin công chúng, cảnh báo kịp thời và xử lý êm thấm đỗ vỡ ngân hàng, CDIC đã thực hiện rất thành công nhiệm vụ đảm bảo an toàn cho hệ thống tài chính Đài Loan.

Bảng tóm tắt quá trình xử lý khủng hoảng của CDIC

Các yếu tố nền tảng của CDIC

Để có được những kết quả xử lý khủng hoảng tích cực như vậy, CDIC đã có những yếu tố nền tảng như cơ sở pháp lý vững chắc và liên tục cập nhật, vai trò không thể thiếu trong mạng an toàn tài chính quốc gia, hệ thống cảnh báo sớm, cơ chế thu phí theo rủi ro nhờ hệ thống giám sát hiệu quả, nghiệp vụ xử lý tiên tiến, kết hợp với hoạt động tuyên truyền quảng bá liên tục tạo niềm tin vững chắc cho người dân nước này.

Luật bảo hiểm tiền gửi là cơ sở hoạt động cho tổ chức bảo hiểm tiền gửi tại Đài Loan, được ban hành từ tháng 1 năm 1985 trước khi CDIC được thành lập, và kể từ đó tới nay đã 5 lần chính thức sửa đổi bổ sung, trong đó quan trọng nhất phải kể đến lần chỉnh sửa năm 2007 với việc tăng cường năng lực của CDIC với tư cách là một cơ quan quản lý rủi ro, được trao thêm quyền điều tra đặc biệt đối với các tổ chức tham gia bảo hiểm tiền gửi. Bên cạnh đó, cơ chế xử lý các tổ chức tài chính có vấn đề cũng được sửa đổi, nhấn mạnh tầm quan trọng của việc CDIC tham gia xử lý sớm đổ vỡ.

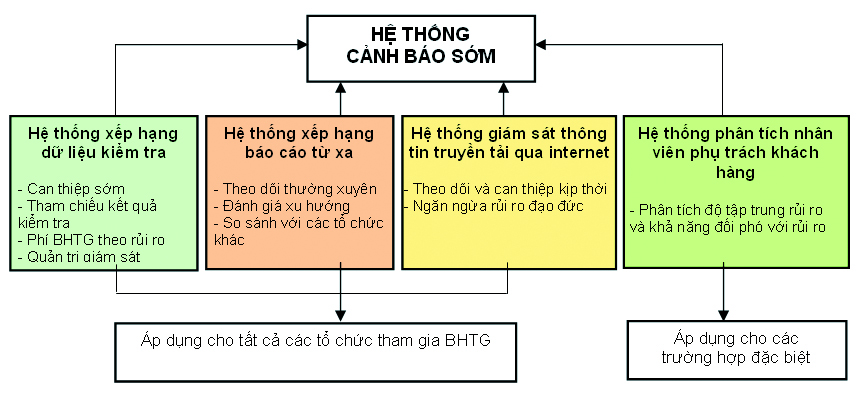

Mạng an toàn tài chính quốc gia với 4 thành viên là Ủy ban giám sát tài chính, Hội đồng nông nghiệp, Ngân hàng trung ương và Bảo hiểm tiền gửi, có vai trò duy trì an toàn hệ thống tài chính quốc gia, đảm bảo an ninh kinh tế của đất nước Đài Loan. Nhằm hỗ trợ tối ưu cho việc phối hợp và chia sẻ thông tin trong mạng an toàn, CDIC đã thiết lập Hệ thống cảnh báo sớm tài chính quốc gia với sự hỗ trợ của hệ thống truyền dẫn dữ liệu qua mạng internet nhằm phát hiện và báo cáo những bất thường trong hệ thống tài chính tới các thành viên mạng an toàn tài chính. Đối với các trường hợp đặc biệt khẩn cấp, đại diện từ 4 cơ quan thành viên sẽ họp bàn để đưa ra quyết sách kịp thời.

Hệ thống cảnh báo sớm tình hình tài chính các tổ chức tham gia BHTG ở Đài Loan là một mô hình rất tiến bộ và đáng học hỏi của CDIC. Đây là một mô hình thống kê để các cơ quan quản lý tài chính đánh giá định kỳ tình hình hoạt động của tất cả các tổ chức tài chính nhận tiền gửi.

Hệ thống cảnh báo sớm của CDIC sử dụng hai công cụ giám sát chính là hệ thống kiểm tra và đánh giá dữ liệu và hệ thống xếp hạng tham chiếu báo cáo. Hoạt động giám sát hiệu quả chính là cơ sở cho việc tính phí bảo hiểm theo mức độ rủi ro mà CDIC đã thực hiện từ rất sớm nhằm đảm bảo tính công bằng giữa các tổ chức tham gia bảo hiểm tiền gửi. Việc xây dựng, phát triển và vận hành có hiệu quả Hệ thống cảnh báo sớm quốc gia về tài chính được đánh giá là thành công lớn của CDIC, góp phần quan trọng trong việc tăng cường hiệu quả công tác kiểm tra nhằm phát hiện rủi ro của tổ chức tài chính, góp phần bình ổn nền kinh tế vĩ mô.

Trong trường hợp xảy ra đổ vỡ, CDIC có một quy trình xử lý êm thấm rất hiệu quả với sự phối hợp của nhiều hoạt động nghiệp vụ như tái cấp vốn, hỗ trợ cải tổ cơ cấu, P&A…. và vụ xử lý Chinese Bank (đầu 2007) hay Chinfon Bank (cuối 2009) là những ví dụ thành công tiêu biểu.

Đóng góp không nhỏ vào thành công của CDIC là hoạt động tuyên truyền liên tục nhằm không ngừng nâng cao nhận thức của công chúng về bảo hiểm tiền gửi. Việc chú trọng khai thác tối đa nhiều phương tiện quảng bá và nâng cao năng lực đội ngũ cán bộ tuyên truyền đã đem lại kết quả tốt không chỉ trong giai đoạn khủng hoảng mà cả trong thời gian ổn định.

Bài học kinh nghiệm cho Việt Nam

Trước hết, một lần nữa cần nhấn mạnh vai trò của Luật bảo hiểm tiền gửi là cơ sở nền tảng cho mọi hoạt động của một tổ chức bảo hiểm tiền gửi. Đây là yếu tố tiên quyết bởi chỉ với địa vị pháp lý rõ ràng và vững chắc, tổ chức bảo hiểm tiền gửi mới có thể thực hiện tốt nhiệm vụ bảo vệ người gửi tiền và duy trì ổn định hệ thống tài chính. Vì thế, cần đẩy nhanh quá trình ban hành Luật Bảo hiểm tiền gửi vì quyền lợi của người gửi tiền, và xa hơn là vì sự an toàn của hệ thống tài chính, nền kinh tế Việt Nam nói chung.

Bên cạnh đó, cũng cần chính thức hóa mạng an toàn tài chính quốc gia với 4 trụ cột là Ngân hàng nhà nước, Bộ Tài chính, Ủy ban Giám sát tài chính quốc gia, và Bảo hiểm tiền gửi Việt Nam. Cơ chế chia sẻ thông tin, phối hợp hành động giữa các thành viên mạng an toàn tài chính phải được quy định rõ ràng cụ thể bằng văn bản pháp lý nhằm đạt hiệu quả tối đa trong việc duy trì ổn định hệ thống, xử lý đổ vỡ và ngăn ngừa khủng hoảng.

Cải thiện hoạt động giám sát các tổ chức tham gia bảo hiểm tiền gửi, tiến tới thực hiện thu phí bảo hiểm theo rủi ro, đảm bảo sự công bằng trong hoạt động nói chung giữa các tổ chức tài chính… là những vấn đề cần được đặc biệt lưu tâm. Ngoài ra, cũng cần nghiên cứu các phương thức xử lý ngân hàng tiên tiến trên cơ sở học hỏi kinh nghiệm của các nước trên thế giới, đặc biệt là các quốc gia láng giềng như Đài Loan, Philippines, Malaysia… trong đó lưu ý nghiệp vụ hỗ trợ xử lý sớm các ngân hàng có vấn đề, sáp nhập các ngân hàng nhỏ và yếu nhằm tăng cường tính ổn định bền vững của cả hệ thống, thay vì phải quản lý nhiều ngân hàng nhỏ manh mún hoạt động không hiệu quả.

Cuộc khủng hoảng tài chính toàn cầu vừa qua đã cho chúng ta thấy nhiều lúng túng trong việc phối hợp xử lý giữa các cơ quan ở nhiều quốc gia trên thế giới. Để phòng ngừa một cuộc khủng hoảng trong tương lai, nên chăng Việt Nam cần phải có một “cơ chế xử lý khủng hoảng” chính thức? Trong đó, các cơ quan được phân định trách nhiệm cụ thể, ai là người xác định khủng hoảng? ai công bố thông tin? quy trình xử lý khủng hoảng như thế nào? có nên thiết lập riêng một quỹ xử lý khủng hoảng?

Quá trình xây dựng một hệ thống bảo hiểm tiền gửi hiệu quả đòi hỏi sự nỗ lực cải thiện không ngừng của Bảo hiểm tiền gửi Việt Nam, trong đó việc học hỏi kinh nghiệm của các quốc gia và lựa chọn áp dụng các thông lệ quốc tế phù hợp có ý nghĩa rất quan trọng. Đây là yếu tố cần quan tâm trong quá trình xây dựng Luật BHTG vì mục tiêu xây dựng hệ thống BHTG hiệu quả tại Việt Nam.

.jpg)