Một số nét chính về điều tiết hoạt động ngân hàng Úc trước cải cách

Hoạt động ngân hàng ở Úc đến cuối những năm 1970 được điều tiết chặt chẽ. Yếu tố cơ bản của thị trường tài chính được điều hành và kiểm soát chặt chẽ, bao gồm: tỷ lệ lãi suất (trần lãi suất huy động vốn và cho vay), cấp tín dụng, tỷ lệ hối đoái, các luồng tiền ra và vào Úc, tham gia của ngân hàng nước ngoài. Trần lãi suất cho vay áp dụng đối với ngân hàng đã hạn chế nhiệt huyết mở rộng tín dụng. Ngân hàng chỉ tập trung cấp tín dụng đối với khách hàng có kết quả thẩm định tốt. Thay vào đó, khách hàng và dự án có độ rủi ro cao tiếp cận tín dụng của công ty tài chính phi ngân hàng, không thuộc phạm vi điều tiết của qui định trần lãi suất. Trần lãi suất đối với tài khoản tiền gửi khống chế khả năng huy động vốn của ngân hàng, đặc biệt ở giai đoạn những năm 1970. Thời điểm tháng 7 năm 1975, khi mức lạm phát tăng tới 16,9%/năm, lãi suất đối với tiền gửi ngân hàng ở tài khoản tiết kiệm bị ấn định ở mức 3,75%/năm (Foster, 1996). Trong khi đó, tỷ lệ lãi suất mà các tổ chức tài chính phi ngân hàng (đối tượng không bị kiểm soát như các ngân hàng) chào mời đối với khách hàng gửi tiền vào khoảng 10%/năm (Beal).

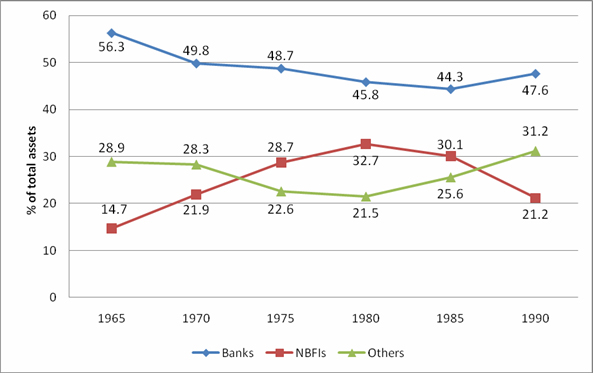

Kiểm soát chặt chẽ lãi suất làm cho ngân hàng có ít cơ hội để phân biệt sản phẩm của mình và kém năng động trong cạnh tranh về giá giữa các ngân hàng. Ngân hàng bị điều tiết chặt chẽ đã mất một phần thị trường cho tổ chức tài chính không thuộc đối tượng điều tiết. Trong khi các tổ chức tài chính phi ngân hàng không phải chịu những quy định ngặt nghèo này nên đã tận dụng cơ hội và chấp nhận nhiều dự án và cấp tín dụng có độ rủi ro cao để thu lợi nhuận cao hơn. Hoạt động đó cùng với sự phát triển mạnh mẽ loại hình tổ chức tài chính này trong những năm 1970-1980 đã đẩy các ngân hàng vào thế mất dần thị trường nhưng cũng dần hình thành rủi ro lớn cho hệ thống tài chính ở Úc thời bấy giờ (tham chiếu sơ đồ 1).

Sơ đồ 1. Thị phần tài sản của các tổ chức tài chính ở Úc

Nguồn: Foster, 1996

Tình trạng kiểm soát chặt chẽ, không cho phép ngân hàng ngoại quốc tham gia vào thị trường Úc cũng là một khó khăn, thách thức lớn thúc đẩy sự thay đổi. Thiếu vắng tham gia của ngân hàng nước ngoài đã hạn chế sự phát triển dịch vụ ngân hàng và nguồn vốn từ thị trường nước ngoài vào Úc. Từ chiến tranh thế giới thứ II tới năm 1984, ngân hàng sở hữu của người ngoại quốc không được phép thành lập ở Úc. Hạn chế đối với sự tham gia ngân hàng ngoại quốc, kìm hãm cạnh tranh, hiệu quả kinh tế của dịch vụ ngân hàng không cao, là hệ quả của hạn chế đối tác năng động bên ngoài gia nhập thị trường Úc (Hanratty, tr. 2).

Có thể tóm tắt các nội dung điều tiết chặt chẽ trong giai đoạn này đối với hoạt động ngân hàng ở Úc như sau:

- Lãi suất cho vay và huy động được kiểm soát chặt chẽ, dường như ít thay đổi;

- Ngân hàng phải tuân thủ qui định về dự trữ bắt buộc và thanh khoản. Nhà chức trách sử dụng các chỉ số về dự trữ bắt buộc và thanh khoản để kiểm soát, hạn chế hoạt động ngân hàng thông qua Bảng cân đối tài sản của họ;

- Ngân hàng chấp hành chỉ đạo về số lượng cho vay tổng thể;

- Giao dịch ngoại tệ được kiểm soát chặt chẽ. Nguồn tiết kiệm trong nước được định hướng để đầu tư trong nước;

- Hoạt động tín dụng được định hướng cụ thể, có tính chuyên biệt: ngân hàng thương mại cho vay thương mại; ngân hàng tiết kiệm cho vay dân cư, chủ yếu cho nhu cầu nhà ở; công ty tài chính cho vay tiêu dùng và các nhu cầu đầu tư tài sản có rủi ro hơn;

- Tỷ giá hối đoái đã được điều hành chặt chẽ, theo hướng thắt chặt, tránh luồng tiền tiết kiệm của Úc chuyển ra đầu tư ngoài Úc (Battellino, 2007).

Cải cách hoạt động ngân hàng ở Úc

Từ thực tế hạn chế của cơ chế kiểm soát chặt chẽ đã phát sinh động lực thúc đẩy thay đổi. Tiến trình toàn cầu hóa, kết quả của sự đổi mới và phát triển của công nghệ, thông tin và giao thông, đã tạo nên xu hướng giảm điều tiết. Sự xuất hiện của đối tác cạnh tranh mới trên phương diện thị trường toàn cầu đã làm cho thể chế điều tiết chặt chẽ hệ thống ngân hàng Úc trở nên lỗi thời, không thích hợp, cần được điều chỉnh.

Dỡ bỏ điều tiết bằng công cụ trần lãi suất

Việc dỡ bỏ điều tiết lãi suất được tiến hành từng bước. Tháng 9 năm 1973 qui định về lãi suất đối với công cụ huy động tiền gửi được dỡ bỏ, qui định lãi suất đối với các loại tiền gửi khác được dỡ bỏ vào tháng 12/1980, và hiệu lực điều tiết lãi suất cho vay kết thúc vào tháng 4/1985. Mục đích của việc dỡ bỏ kiểm soát bằng trần lãi suất nhằm tháo gỡ cho hệ thống ngân hàng để có thể phục hồi khả năng cạnh tranh của ngân hàng so với tổ chức tài chính phi ngân hàng (Brouwer, tr. 1). Giỡ bỏ kiểm soát tỷ lệ lãi suất làm cho yêu cầu đảm bảo chỉ số thanh khoản và dự trữ bắt buộc của ngân hàng giảm tác dụng, đồng thời có tác dụng thúc đẩy tự do hóa lãi suất đối với chứng khoán chính phủ (Battenllino, 2007, tr. 2).

Áp dụng tỷ lệ hối đoái thả nổi

Tỷ lệ hối đoái cố định của Úc trước đây trở thành một cản trở lớn khi nhiều quốc gia khác tham gia thị trường toàn cầu thả nổi tỷ giá theo quyết định của thị trường. Vào những năm 1980, tỷ lệ lãi suất ở Úc cao hơn ở nhiều quốc gia khác, nguồn ngoại tệ từ ngoài vào đầu tư ở Úc tăng. Trong khi đó, RBA phải mua một lượng lớn ngoại tệ để ổn định tỷ giá, đặt ra áp lực quản lý thanh khoản nội địa bởi vì đưa tiền vào thị trường đã gây nên hiện tượng tăng giá. Khó khăn trong điều hành thanh khoản nội địa và đe dọa tăng lạm phát là nguyên nhân dẫn tới quyết định áp dụng thả nổi tỷ lệ hối đoái.

Giỡ bỏ qui định tỷ lệ hối đoái cố định năm 1983 cho phép tỷ giá hối đoái thay đổi theo kết quả giao dịch của thị trường, đồng thời giải phóng RBA khỏi nhiệm vụ thanh toán khoản mất cân đối ngoại tệ cuối ngày của thị trường. Vì vậy, thanh khoản nội địa không bị ảnh hưởng nặng nề bởi nguồn ngoại tệ vào Úc. Tạo điều kiện cho RBA phát huy quyền năng điều hành lãi suất ngắn hạn bằng việc sử dụng công cụ thị trường mở hơn chỉ số thanh khoản và dự trữ bắt buộc (Battenllino, 2007, tr. 3).

Cho phép ngân hàng nước ngoài tham gia thị trường Úc

Qui định khắt khe đối với sự tham gia của ngân hàng ngoại quốc tại Úc được dỡ bỏ. Tới tháng 9 năm 1984, đề nghị mở ngân hàng nước ngoài ở Úc được chấp nhận, qui định hạn chế về sở hữu của ngân hàng nước ngoài đối với tổ chức tài chính phi ngân hàng ở Úc được dỡ bỏ. Năm 1985 có 16 ngân hàng nước ngoài được mời tham gia thị trường Úc (Sturm và Williams, 2002, tr. 3). Hơn thế nữa, qui định đối với thành lập ngân hàng nội địa cũng được điều chỉnh theo chiều hướng thuận lợi, dễ dàng hơn. Thúc đẩy tăng sản phẩm, dịch vụ ngân hàng, đổi mới công nghệ và giảm chi phí tiếp cận dịch vụ ngân hàng. Ngân hàng nước ngoài được nhận định có đóng góp tích cực cho sự phát triển hệ thống ngân hàng Úc.

Một số hàm ý chính sách có thể xem xét

Nỗ lực nâng cao vốn chủ sở hữu của mỗi ngân hàng và hệ thống ngân hàng có vai trò quan trọng, cho phép ngân hàng vượt qua khó khăn, phát triển bền vững

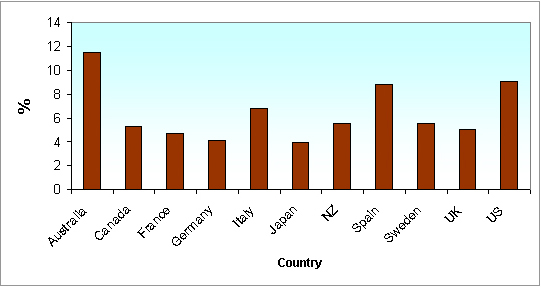

Vốn ngân hàng, có thể hiểu theo cách đơn giản, thể hiện khả năng ngân hàng có thể trang trải các khoản thất thoát mà không gây nên tình trạng đóng cửa. Ngân hàng Úc được đánh giá có mức vốn cao so với nhiều ngân hàng trên thế giới (tham chiếu sơ đồ 2). Bộ phận điều tiết thận trọng của Úc (APRA) thiết lập và áp dụng qui định điều hành mức độ đáp ứng về vốn của ngân hàng Úc với định hướng vốn của ngân hàng đủ bù đắp cho mất mát có thể xẩy ra.

Sơ đồ 2: Vốn và dự trữ của ngân hàng của một số quốc gia tiêu biểu năm 2001

(% ratio to balance sheet)

Nguồn: ABA, 2011

Trong khủng hoảng tài chính toàn cầu vừa qua, nhiều khoản thất thoát, không thu hồi được vốn vay vượt quá khả năng trang trải của ngân hàng đã đẩy nhiều ngân hàng lớn phá sản. Điều đó dấy lên hồi chuông cảnh tỉnh về tầm quan trọng của vốn tự có trong kinh doanh ngân hàng, cần thiết có đánh giá lại về khả năng trang trải thất thoát và tăng vốn của ngân hàng.

Tận dụng tối đa lợi thế tham gia thị trường của đối tác nước ngoài để khích lệ hệ thống ngân hàng phát triển ở nhịp độ cao hơn

Gopalan và Pajan (2010) nhận định có sự tham gia cạnh tranh của đối tác nước ngoài trong kinh doanh ngân hàng, một số lợi thế sẽ xuất hiện. Thứ nhất, nhóm lợi ích đến từ hiệu quả kinh doanh cải thiện, ứng dụng công nghệ và sản phẩm, dịch vụ ngân hàng mới, thị trường hóa kỹ năng và điều hành, kỹ năng quản trị, điều hành của đơn vị lớn, qui mô toàn cầu. Thứ hai, quốc tế hóa ngân hàng có thể tạo động lực đối với nhà công quyền nội địa cần chuẩn hóa qui định điều tiết, thanh tra, giám sát ngân hàng chuẩn mực hơn và nhanh chóng đồng nhất với thông lệ quốc tế. Thứ ba, gia nhập của ngân hàng nước ngoài có thể sẽ giảm mức độ phân bố tín dụng không phù hợp (chẳng hạn cho vay đối tượng được chỉ định hoặc phi thương mại có thể có sự can thiệp của đối tác có ảnh hưởng trong nội bộ quốc gia). Thứ tư, mở cửa thị trường ngân hàng trong nước cho đối tác nước ngoài tạo cơ hội để ngân hàng nội địa có thể xâm nhập thị trường quốc tế do họ muốn bù đắp phần lợi nhuận họ đã san sẻ tới đối tác nước ngoài đến nước họ hoặc đơn giản là họ đã học được kinh nghiệm thành công trong mở rộng thị trường của ngân hàng nước ngoài. Thứ năm, kinh nghiệm của nhiều quốc gia châu á (chẳng hạn ở Hàn Quốc, Malaysia, Thái Lan) cho thấy hệ thống ngân hàng với sự đa dạng hóa ở cấp độ quốc tế về tài sản, có xu hướng dường như ổn định hơn. Hỗ trợ thanh khoản của ngân hàng mẹ khi ngân hàng nước ngoài gặp khó khăn có vai trò quan trọng.

Nghiên cứu của Davis và Lewis (1982) nhận định ngân hàng nước ngoài tham gia thị trường có 3 lợi thế so với đối tác nội địa, (i) nguồn lực về kiến thức ấn tượng, (ii) sở hữu công nghệ mới, và (iii) kinh nghiệm nổi trội về phân bố nguồn vốn đầu tư (Sturm và Williams, 2002, tr. 4). Nhận định này được thể hiện rõ nét trong thực tiễn hoạt động của ngân hàng nước ngoài tại thị trường Úc từ năm 1984 tới nay.

Quan tâm đáp ứng nhu cầu dịch vụ ngân hàng ở vùng nông thôn và vùng sâu, vùng xa

Tiếp cận dịch vụ tài chính chính thức là yêu cầu cơ bản đối với hòa nhập trong xã hội hiện đại. Người tiêu dùng cần có cơ chế để bảo quản, tiết kiệm tiền, nhận và thanh toán cho đối tác có liên quan. Kinh nghiệm ở nhiều nơi cho thấy ở các vùng có hạn chế về khả năng tiếp cận dịch vụ tài chính chính thống, người dân thường bị lệ thuộc vào đối tác cung cấp tín dụng không chính thức, chi phí sẽ cao hơn. Tình trạng này sẽ hạn chế tính hiệu quả của đầu tư và tăng trưởng.

Xét về góc độ khách hàng tiếp cận dịch vụ ngân hàng, có hai yếu tố ảnh hưởng tới khả năng tiếp cận dịch vụ tài chính chính thức. Thứ nhất, khoảng cách tiếp cận dịch vụ tài chính chính thức có khó khăn. Thứ hai, hạn chế về thông tin, mức độ hiểu biết của khách hàng đối với dịch vụ tài chính chính thức. Ở vùng sâu, xa trung tâm và huyện thị, khoảng cách mà khách hàng đến được địa điểm cung cấp dịch vụ ngân hàng là khó khăn thực tế. Với thời gian giao dịch ở chi nhánh có hạn, thực hiện gửi tiền, rút tiền, thanh toán mất thời gian đã làm giảm mức độ tiếp cận của khách hàng đối với dịch vụ ngân hàng chính thống. Hơn nữa, việc nhận được đầy đủ thông tin, hiểu và xử lý được thông tin để có thể tiếp cận dịch vụ ngân hàng, đặc biệt đối với dịch vụ hiện đại (như mở thẻ ATM, bảo quản, sử dụng thẻ, làm thủ tục đảm bảo tiền vay v.v.) là thách thức không nhỏ cho số lượng lớn khách hàng ở vùng sâu, vùng xa. Kinh nghiệm của Úc cho thấy, để giảm khó khăn cho khách hàng ở địa bàn có khó khăn trong tiếp cận dịch vụ ngân hàng chính thức, chương trình phổ cập thông tin và hướng dẫn khách hàng sử dụng dịch vụ ngân hàng đã áp dụng và có hiệu quả thiết thực.

Hạn chế mở rộng mạng lưới chi nhánh ngân hàng để nâng cao hiệu quả

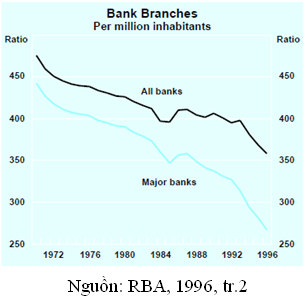

Trong xu thế toàn cầu hóa, mở rộng thị trường, để chiếm lĩnh và duy trì thị phần cạnh tranh, nhiều ngân hàng nội địa sử dụng chiến lược mở rộng mạng lưới chi nhánh, điểm giao dịch để duy trì vị thế và lợi thế của mình khi có sự xuất hiện của đối tác cạnh tranh mới. Kinh nghiệm của Úc trong giai đoạn cải cách, mở cửa thị trường cho đối tác nước ngoài từ 1984 tới nay cho thấy, giải pháp mở rộng mạng lưới chi nhánh của ngân hàng nội địa không mang lại hiệu quả và lợi thế trong cạnh tranh, thay vào đó, giải pháp áp dụng công nghệ tiến tiến trong cung ứng dịch vụ ngân hàng là lựa chọn thích hợp. Vì vậy, ngân hàng Úc đã chuyển hướng, giảm đáng kể chi nhánh không hiệu quả (tham chiếu sơ đồ 3).

Sơ đồ 3. Xu thế giảm chi nhánh ngân hàng ở Úc

Nguồn: RBA, 1996, tr.2

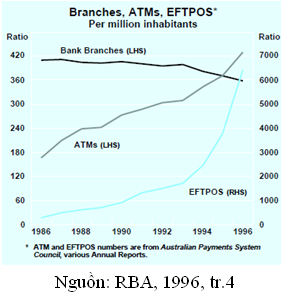

Sơ đồ 4. Ứng dụng công nghệ tiên tiến trong cung ứng dịch vụ ngân hàng

Nguồn: RBA, 1996, tr.4

Thay vào đó, ngân hàng Úc nỗ lực sử dụng công nghệ tiên tiến trong cung ứng dịch vụ ngân hàng. Số lượng máy ATM và hình thức thanh toán, rút tiền tại nơi thanh toán tiền của cửa hàng được sử dụng rộng rãi (tham chiếu sơ đồ 4). Kinh nghiệm của Úc cho thấy, khi giảm số lượng chi nhánh hoạt động, lợi thế cạnh tranh của ngân hàng nội địa không những không bị giảm đi mà còn cải thiện hơn do hiệu quả được cải thiện và chi phí giảm. Chi phí vốn của nhà đầu tư sử dụng vốn của ngân hàng cũng được giảm đáng kể do lãi suất giảm, kết quả của giảm chênh lệch lãi cho vay và lãi huy động của ngân hàng.

Tài liệu tham khảo

Australian’s bankers association (ABA), (retrieved on June, 13th, 2011), http://www.bankers.asn.au/Default.aspx?ArticleID=587

Battellino. R, July 2007, Australia’s Experience with Financial Deregulation, Address to China Australia Governance Program, Reserve Bank of Australia, Melbourne

Diana Beal, (tài liệu không có năm công bố), Overview of financial services post – deregulation, Centre for Australian financial institutions, University of Southern Queensland, Toowoomba

Foster, R.A., 1996, Australian Economic Statistics 1949-50 to 1994-95, Occasional Paper No. 8, RBA, Sydney.

Gopalan and Pajan, 2010, Financial sector de-regulation in emerging Asia: forcus on foreign bank entry

Gordon de Brouwer, 1999, Deregulation and Open Capital Markets: The Australian Experience Before Wallis, Agenda, Vol.6, No. 1, pg. 51-68

Jan Egbert Sturm and Barry Williams, 2002, Deregulation, entry of foreign banks and bank efficiency in Australia

Phil Hanratty, November 1996, Foreign Bank Policy in Australia, Parliamentary Research Service, Current Issues Brief, No. 8, 1995-96

Reserve Bank of Australia (RBA), November 1996, Bank Branch Trends in Australia and Overseas, Reserve Bank of Australia Bulletin

.jpg)