Hoạt động đầu tư - nhìn từ kinh nghiệm quốc tế

Hiệp hội BHTG quốc tế (IADI) khuyến nghị tổ chức BHTG mua TPCP, gửi tiền tại NHTW & tổ chức tài chính (TCTC) lành mạnh. Dù thiết kế theo mô hình nào, hoạt động đầu tư phải đảm bảo sẵn có nguồn vốn khi có đổ vỡ và tổ chức BHTG phải cân đối mục tiêu đầu tư - lợi nhuận - an toàn - thanh khoản.

Theo tiêu chuẩn cơ bản 6 của Nguyên tắc 9, Bộ các nguyên tắc cơ bản của IADI:“Tổ chức BHTG có trách nhiệm đầu tư và quản lý an toàn các quỹ; có chính sách đầu tư cụ thể, bảo toàn vốn và duy trì thanh khoản; có chính sách, quy trình quản lý rủi ro, kiểm soát nội bộ và hệ thống công bố thông tin”.

Chỉ thị của Liên minh châu Âu nhấn mạnh tài sản đầu tư quỹ BHTG “có rủi ro thấp nhưng hình thức phải đa dạng” và giới hạn công cụ đầu tư được phép gồm tiền mặt và tiền gửi; TPCP và tín phiếu kho bạc; công cụ chính quyền địa phương (CQĐP); công cụ ngân hàng phát triển quốc tế; trái phiếu doanh nghiệp; công cụ thị trường tiền tệ; trái phiếu được bảo hiểm... Trong khi đó, theo World Bank (WB) danh mục đầu tư cơ bản của tổ chức BHTG gồm tiền mặt và tiền gửi; TPCP; trái phiếu bảo đảm; trái phiếu doanh nghiệp; và cổ phiếu. WB khuyến nghị tổ chức BHTG không nên chỉ gửi tiền ở NHTW, cần nắm giữ TPCP, trái phiếu tổ chức và ngân hàng quốc tế, trái phiếu CQĐP; phân bổ tỷ lệ mua trái phiếu bảo đảm; và dự phòng mua trái phiếu doanh nghiệp.

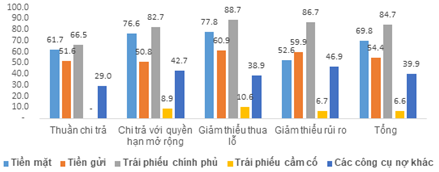

Theo Báo cáo khảo sát thường niên IADI 2021 (với cơ cấu tài sản đầu tư chia thành 5 rổ hàng hóa gồm Rổ 1. Duy trì tiền mặt; Rổ 2. Gửi tiền NHTW và TCTC lành mạnh; Rổ 3. Mua TPCP; Rổ 4. Mua công cụ nợ đảm bảo được chính phủ/NHTW bảo lãnh; và Rổ 5. Mua công cụ khác được quyết định trong từng trường hợp), tính đến ngày 31/12/2020: tính chung 69,8% tổ chức BHTG duy trì tiền mặt (Rổ 1); 54,4% gửi tiền NHTW và/hoặc TCTC lành mạnh (Rổ 2); 84,7% mua TPCP (Rổ 3); 6,6% mua công cụ nợ đảm bảo (Rổ 4); và 39,9% mua các công cụ khác (Rổ 5).

Cơ cấu đầu tư quỹ BHTG theo mô hình & tổ chức hoạt động

Nguồn: Báo cáo khảo sát thương niên IADI 2021, BHTGVN tổng hợp

Báo cáo đánh giá khảo sát đặc biệt của Uỷ ban Châu Á – Thái Bình Dương (APRC-IADI) năm 2011 đối với 16/20 tổ chức BHTG thành viên (chia 3 nhóm danh mục đầu tư gồm: Nhóm 1. Mua TPCP, gửi tiền NHTW và TCTC lành mạnh; Nhóm 2. Mua trái phiếu ngân hàng, trái phiếu doanh nghiệp, TPCP Mỹ, trái phiếu TCTC nước ngoài; và Nhóm 3. Mua công cụ khác) cho biết: i) 16/16 tổ chức được khảo sát mua một hoặc nhiều công cụ thanh khoản cao (TPCP, trái phiếu ngân hàng, tín phiếu ngắn hạn, tiền gửi NHTW và TCTC lành mạnh); ii) BHTG Ấn Độ, Úc, Bangladesh, Thái Lan và Việt Nam chỉ mua công cụ nhóm 1; iii) Ở nhóm 2, BHTG Kazakhstan mua 4 công cụ, BHTG Nga 3 công cụ ngoại trừ TPCP Mỹ; BHTG Azerbaijan 2 công cụ (TPCP Mỹ và TCTC nước ngoài); BHTG Hồng Kông mua TPCP Mỹ, BHTG Hàn Quốc mua trái phiếu ngân hàng; iv) Các công cụ khác thuộc nhóm 3 cần sự phê duyệt theo quy định mỗi nước; và v) Hơn 50% tổ chức được phát hành trái phiếu BHTG.

Thực trạng hoạt động đầu tư của BHTGVN

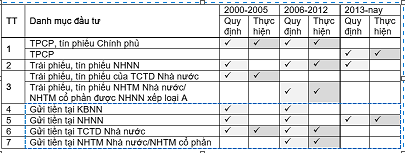

Giai đoạn 2000-2012, hoạt động đầu tư chịu sự điều chỉnh của văn bản pháp lý cao nhất ở cấp Nghị định (89/1999/NĐ-CP 2000-2005; 109/2005/NĐ-CP 2006-2012). Khi Luật BHTG có hiệu lực ngày 1/01/2013, hoạt động đầu tư lần đầu tiên chịu sự điều chỉnh bởi luật chuyên ngành...

Danh mục đầu tư theo quy định & thực tế trước & sau Luật BHTG

Giai đoạn 2000-2012, BHTGVN chưa mua tín phiếu NHNN do không thuộc diện điều chỉnh bởi quy định của NHNN. Do khó khăn về thị trường, kế hoạch và khối lượng phát hành, và lãi suất thấp, năm 2003, BHTGVN chỉ mua TPCP với tỷ lệ 0,63% tổng nguồn vốn tạm thời nhàn rỗi (NVTTNR) - khoảng 10 tỷ đồng, tăng lên 5% (2005-2012).

BHTGVN chủ yếu gửi tiền có kỳ hạn tại NHTM do khung khổ pháp lý cho phép; phạm vi gửi tiền rộng:

- Trước 2006, trên 99% số tiền đầu tư sử dụng để gửi tiền NHTM Nhà nước;

- 2006-2012, 90% tiền nhàn rỗi gửi NHTM Nhà nước; 10% NHTM cổ phần.

Gửi tiền NHTM được thực hiện an toàn, thu đúng và đủ gốc và lãi, không thâm hụt vốn, đem lại khoản lãi cao (trên 99% so với tỷ lệ chưa đến 1% nguồn thu từ TPCP), giúp bổ sung và quay vòng vốn nhàn rỗi nhanh hơn để tái đầu tư - thúc đẩy phát triển ổn định nguồn vốn. So với các công cụ khác (đặc biệt TPCP), gửi tiền NHTM có các ưu điểm như lãi suất và khả năng sinh lời cao; được linh hoạt lựa chọn kỳ hạn, thỏa thuận rút trước hạn hưởng lãi suất kỳ hạn tương ứng hoặc thỏa thuận lãi suất thả nổi/điều chỉnh theo kỳ hạn; và dễ thực hiện (trụ sở chính NHTM bảo lãnh thanh toán cho chi nhánh).

Giai đoạn 2013-nay (khi Luật BHTG có hiệu lực), danh mục đầu tư đã thay đổi căn bản theo hướng hơn 99% NVTTNR mua TPCP và chưa đến 1% gửi tiền NHNN, trong đó: (i) Do lãi suất rất thấp (0,8-1,2%/năm), BHTGVNchỉ gửi tiền NHNN khi chưa có phiên thầu TPCP và/hoặc không trúng thầu sơ cấp hoặc chưa mua được thứ cấp; (ii) BHTGVN chưa mua tín phiếu NHNN do thời gian tổ chức đấu thầu ngắn & thường không trùng với thời điểm có tiền nhàn rỗi, tín phiếu không được bán trước hạn; và (iii) Thông tư số 16/2019/TT-NHNN chỉ cho phép mua tín phiếu thứ cấp với kỳ hạn rất ngắn, lãi suất thấp và ít đơn vị chào bán.

Luật BHTG đã thu hẹp danh mục đầu tư (từ 6 công cụ 2000-2005, 7 công cụ 2006-2012 xuống 3 công cụ – với duy nhất TPCP còn có thể đem lại doanh thu). Trong hơn 8 năm thực hiện quy định của Luật BHTG, NVTTNR đã được BHTGVN quản lý và sử dụng đúng pháp luật. Tỷ trọng số tiền đầu tư/tổng nguồn vốn 2013-2021 luôn ở mức 95-96%, cho thấy BHTGVN luôn nỗ lực không để lãng phí tiền nhàn rỗi. Tuy nhiên, hoạt động đầu tư phải đối mặt với nhiều khó khăn, chủ yếu do danh mục bị thu hẹp:

Thứ nhất, khả năng sinh lời giảm dần từ xấp xỉ 9,41% (2013) xuống 4,22% (2021) so với tỷ lệ khoảng 10% của 2000-2012.

Thứ hai, BHTGVN không còn lợi thế của lãi suất cao và linh hoạt lựa chọn kỳ hạn như tiền gửi NHTM; lãi suất đầu tư bình quân giảm xuống 2,82% (2021) từ 8,27%/năm (2013) đã buộc BHTGVN đẩy tăng kỳ hạn đầu tư bình quân từ 5,20 năm (2015) lên 23,05 năm (2021) nhằm đảm bảo doanh thu cũng như tăng năng suất lao động.

Thứ ba, mua và nắm giữ TPCP đến ngày đáo hạn hạn chế cơ hội linh hoạt cân đối và phân bổ vốn, gia tăng rủi ro tăng/giảm lãi suất và thanh khoản.

Như vậy, về danh mục đầu tư, BHTGVN chỉ có thể mua và nắm giữ TPCP; về cơ chế đầu tư, BHTGVN thực hiện nguyên tắc an toàn nên tỷ suất sinh lời thấp; về phạm vi đầu tư, BHTGVN chưa được tham gia đầy đủ thị trường thứ cấp khi chỉ “mua và nắm giữ”.

So sánh danh mục đầu tư với Bảo hiểm xã hội Việt Nam (BHXHVN) và Kho bạc Nhà nước (KBNN)

BHXHVN: (a) giống về bản chất là thực hiện mục tiêu chính sách công về bảo hiểm theo nguyên tắc “lấy số đông bù số ít”; (b) tương đồng về nguyên tắc đầu tư - trong đó BHXHVN “bảo đảm minh bạch, an toàn, hiệu quả và thu hồi vốn đầu tư”; BHTGVN “bảo toàn & phát triển vốn”; và (c) về danh mục đầu tư, BHXHVN mua TPCP; gửi tiền, mua trái phiếu, kỳ phiếu, chứng chỉ tiền gửi NHTM có chất lượng tốt; cho ngân sách nhà nước vay; và các công cụ khác do Chính phủ quy định” so với 3 công cụ đầu tư phi tín dụng của BHTGVN gồm tiền gửi NHNN, mua tín phiếu thứ cấp NHNN và mua TPCP.

Đặc biệt, Nghị quyết số 28-NQ/TW ngày 23/05/2018 yêu cầu “nghiên cứu từng bước mở rộng sang lĩnh vực có khả năng sinh lời cao, có lộ trình đầu tư một phần tiền nhàn rỗi Quỹ BHXH thông qua ủy thác đầu tư thị trường trong nước và quốc tế - bảo đảm an toàn, bền vững”; trong khi Nghị quyết số 125/NQ-CP của Chính phủ yêu cầu sửa Luật BHXH (theo lộ trình được thông qua tại kỳ họp tháng 5/2023) - tạo cơ sở pháp lý vững chắc cho hoạt động đầu tư của BHXHVN.

KBNN: Ngoài tạm ứng vốn cho ngân sách, KBNN được gửi có kỳ hạn các khoản ngân quỹ tạm thời nhàn rỗi tại các NHTM có mức độ an toàn cao - trong đó, ưu tiên NHTM có độ an toàn, thanh khoản và lãi suất cao; và được mua lại có kỳ hạn TPCP. KBNN đang nghiên cứu mở rộng hình thức đi vay để đáp ứng vốn ngân quỹ.

Như vậy, so với BHXHVN và KBNN, BHTGVN có ít công cụ, hình thức và kênh đầu tư nhất; phạm vi đầu tư hẹp hơn và có độ mở nhỏ; cơ chế đầu tư dựa trên nguyên tắc đảm bảo an toàn, không chú trọng nhiều đến hiệu quả nên khả năng sinh lời chưa cao. Đặc biệt, Luật BHTG đã loại “tiền gửi NHTM” khỏi danh mục đầu tư của BHTGVN.

Sự cần thiết đa dạng danh mục đầu tư của BHTGVN

Trung bình sau mỗi 5 năm, nguồn vốn của BHTGVN tăng khoảng hơn hai lần (từ 1.000 tỷ đồng vốn ngân sách, đến ngày 31/12/2021, nguồn vốn của BHTGVN đạt khoảng 82 nghìn tỷ đồng) – giúp BHTGVN đáp ứng yêu cầu nhiệm vụ hiện nay. Tuy nhiên, trong thời gian tới, BHTGVN cần tiếp tục củng cố năng lực tài chính thông qua việc đa dạng danh mục đầu tư; qua đó cải thiện vị thế tài chính để hỗ trợ các mục tiêu (thanh khoản để chi trả và tái đầu tư quay vòng vốn; tham gia cơ cấu lại TCTD và đảm nhận vai trò xử lý khi khung khổ pháp luật cho phép). Đa dạng danh mục đầu tư cũng phù hợp với Chiến lược phát triển ngành ngân hàng Việt Nam và Chiến lược phát triển BHTG đến năm 2025, định hướng đến 2030.

Đề xuất, kiến nghị

Để hiện thực hoá mục tiêu “đa dạng danh mục đầu tư”, nhất thiết phải sửa đổi Luật BHTG theo hướng đồng bộ và thống nhất với quy định hành hành, đặc biệt, trong đó cần bổ sung quy định cho phép BHTGVN:

- Được sử dụng NVTTNR để mua TPCP; mua tín phiếu NHNN từ TCTD; mua trái phiếu chính quyền địa phương (CQĐP); gửi tiền NHNN và NHTM; mua trái phiếu, kỳ phiếu, tín phiếu, chứng chỉ tiền gửi do NHTM phát hành;

- Được bán các công cụ nói trên và giấy tờ có giá đang nắm giữ;

- Được rút tiền gửi ngân hàng.

.jfif)