Cập nhật chính sách BHTG mới tại một số quốc gia

Canada: CDIC tham vấn công chúng Khung chính sách BHTG

CDIC đăng tải rộng rãi “Khung khổ chính sách BHTG” trên phương tiện truyền thông đại chúng với mục đích tham vấn công chúng cho các điều chỉnh về phạm vi và chính sách BHTG. CDIC mong muốn Khung chính sách mới sẽ hiện thực hóa mục tiêu phục vụ người gửi tiền và công chúng hiệu quả nhất. Theo CDIC, kể từ khi xảy ra khủng hoảng tài chính toàn cầu năm 2008, chưa có sự thay đổi lớn nào. Quy định mới về chính sách BHTG hướng đến việc đáp ứng nhu cầu liên quan đến sản phẩm dịch vụ tài chính theo hướng phù hợp với những thay đổi đã và đang diễn ra trong lĩnh vực ngân hàng toàn cầu. Theo khung dự thảo mới, sẽ có 7 loại hình tiền gửi được bảo hiểm, phạm vi tiền gửi đủ điều kiện được bảo hiểm mở rộng cho 4 loại tài khoản (bao gồm cả giấy chứng nhận bảo lãnh đầu tư, lệnh chuyển tiền, séc du lịch và hối phiếu ngân hàng, trái phiếu được các tổ chức thành viên của CDIC phát hành). Hạn mức BHTG điều chỉnh lên 100.000 CAD (75.000 USD) từ năm 1983 được giữ nguyên nhưng áp dụng cho các loại hình tiền gửi và tài khoản.

Ấn Độ: Hạn mức BHTG thuộc nhóm thấp nhất toàn cầu

Trong hơn hai mươi năm, hạn mức BHTG tại Ấn Độ được duy trì ở mức thấp so với mặt bằng chung khu vực và thế giới. Hạn mức BHTG tại quốc gia Nam Á này hiện là 100.000 rupi (1.500 USD) cho tiền gửi gốc và lãi/ người gửi tiền tại mỗi ngân hàng. Hạn mức trên thấp hơn nhiều so với 12.000 USD của Philippines, 13.000 USD của Hồng Kông, 39.000 USD của Singapore; rất thấp so với 75.000 USD của Malaysia, 75.000 USD của Canada, 100.000 Euro của nhiều nước châu Âu, 250.000 USD của Mỹ và 1,4 triệu USD của Thái Lan. Thậm chí hạn mức của Ấn Độ còn thấp hơn mức 2000 USD của Nepal và 2.200 USD của Việt Nam. Tỷ lệ hạn mức BHTG trên GDP bình quân đầu người tại Ấn Độ là 0,95 lần – khá thấp so với thế giới. Tổng công ty BHTG và bảo đảm tín dụng Ấn Độ (DICGC) hiện chỉ bảo hiểm cho chưa đến 30% tổng số dư tiền gửi của toàn hệ thống ngân hàng, so với mức bình quân số tiền gửi ngân hàng được bảo hiểm đến 70% ở nhiều nước.

Nigeria: BHTG đặt mục tiêu phổ cập kiến thức tài chính cho hơn 50% dân số

Tổng công ty BHTG Nigeria (NDIC) đưa ra lộ trình từ nay đến năm 2020 sẽ phổ cập kiến thức tài chính cho hơn 50% dân số hiện chưa được tiếp cận dịch vụ và ít am hiểu về tài chính ngân hàng, BHTG và hưu trí tại nước này. Đây là mục tiêu của Chương trình tài chính hòa nhập trong khuôn khổ Chiến lược phát triển hệ thống tài chính đến năm 2020. NDIC đang phối hợp hiệu quả với NHTW Nigeria thực hiện chương trình tài chính tập trung vào nhóm đối tượng thanh thiếu niên và phụ nữ. Ngoài ra, NDIC cũng xuất bản sách dành cho học sinh tiểu học, trung học và sách dành riêng cho công chúng nói chung. NDIC kỳ vọng sẽ phối hợp thành công với Ủy ban các trường đại học quốc gia lồng ghép hai chương trình đào tạo thí điểm về chính sách BHTG vào giảng dạy chính khóa ở 7 trường đại học. Trước đó, NDIC tăng hạn mức lên 500.000 Naira để thực hiện mục tiêu bảo vệ 90% người gửi tiền.

Hàn Quốc: Tổng công ty BHTG (KDIC) đề nghị tăng gấp đôi hạn mức

Nhằm bảo vệ khách hàng tiêu dùng tài chính trong trường hợp tổ chức tài chính bị phá sản, mới đây KDIC đã đưa ra đề xuất nâng gấp hai lần hạn mức BHTG hiện đang được duy trì ở 50 triệu won (khoảng 44.500 USD) cho mỗi tài khoản tiết kiệm cá nhân tại một tổ chức tài chính. Theo KDIC, hạn mức hiện tại đã được áp dụng trong suốt 16 năm qua. Tỷ lệ hạn mức BHTG/ GDP bình quân đầu người tại Hàn Quốc hiện ở mức 1,5 lần – khá thấp so với tỷ lệ 4,5 lần ở Mỹ, 2,5 lần ở Anh và Nhật Bản.

Nga: DIA tăng mạnh phí BHTG và xử lý hiệu quả tổ chức tài chính lớn

Tăng mạnh phí BHTG nhằm đảm bảo năng lực tài chính quỹ:

Trong một diễn biến mới nhất, Hội đồng quản trị DIA đã quyết định nâng mức phí BHTG bổ sung lên đến 400% và 500% so với mức phí cơ sở đối với các ngân hàng thành viên tham gia hệ thống BHTG cho giai đoạn 6 tháng đầu năm 2017 theo hai lộ trình. Lộ trình 1 áp dụng mức phí bổ sung tăng đến 400% cho hiệu lực thực thi từ tháng 1-3/2016 và lộ trình 2 áp phí bổ sung thêm 500% từ tháng 4-6/2016. Sau khi tăng, mức phí bổ sung cho hai lộ trình sẽ tương đương 0,48% và 0,56% trên tổng số dư tiền gửi được bảo hiểm tại mỗi tổ chức thành viên. Việc áp phí BHTG bổ sung không phải là chính sách mới tại Nga. Năm 2012, NHTW, Bộ Tài chính và DIA đồng thuận quyết định tăng mức đóng góp bổ sung cho Quỹ BHTG đối với tổ chức hàng thành viên. Trước khi quy định mới lần này được thông qua, đã có ý kiến trái chiều. DIA xem tăng mạnh phí BHTG bổ sung trên khung phí cơ sở là cần thiết khi kinh tế Nga suy giảm mạnh suốt một thời gian dài, kéo theo nguy cơ rủi ro lớn trong hệ thống ngân hàng.

Theo DIA, khả năng tài chính của quỹ BHTG (DIF) cần phải đủ mạnh để trang trải chi phí khi xảy ra đổ vỡ và ứng phó khủng hoảng. Trong lịch sử phát triển hệ thống BHTG tại Nga, DIF đã trải qua thời kỳ tăng trưởng âm ba quý liên tiếp và phải sử dụng vốn vay từ NHTW để chi trả BHTG. Quyết định nâng mạnh mức phí BHTG bổ sung là thành công lớn của DIA trong quá trình vận động hành lang từ tháng 4/2016. DIA khẳng định việc tăng đóng góp cho quỹ BHTG sẽ giúp phân hóa tỷ lệ đóng góp giữa các tổ chức thành viên, buộc các ngân hàng có rủi ro cao hơn, vi phạm quy định an toàn và gây bất ổn tài chính phải đóng mức phí bổ sung nhiều hơn. Tuy nhiên, các chuyên gia kinh tế cho rằng chính sách này chưa đủ hiệu quả vì nguồn thu bổ sung cho quỹ BHTG chỉ tăng thêm 170 tỷ Rub, chưa thể chứng minh đủ cho chi trả, xử lý đổ vỡ và nấp chỗ trống của phần ngân sách thâm hụt. DIA tin tưởng nguồn phí thu thêm sẽ giúp tổ chức này trả hết nợ vay vào năm 2020. Tính riêng năm 2016, DIA dự kiến chi trả tiền bảo hiểm lên đến 490 tỷ rub, giảm xuống 177, 130, 90 tỷ rub vào các năm 2017, 2018 và 2019. DIA ước tính tổng số tiền chi trả cho người gửi tiền đến hết năm 2019 sẽ tương đương 950 tỷ rub.

Thực hiện chi trả, hỗ trợ tài chính, tiếp nhận, thanh lý, xử lý đổ vỡ hiệu quả:

Để thực hiện một trong những mục tiêu chính sách công ưu tiên là tăng cường ổn định hệ thống ngân hàng và bảo vệ các chủ nợ và khách hàng gửi tiền của các quỹ tiết kiệm hưu trí, DIA thực hiện các nhiệm vụ (1) đảm bảo hoạt động của hệ thống BHTG hiệu quả nhằm tăng cường an toàn cho các khoản tiền gửi vào ngân hàng và các khoản đầu tư của khách hàng cá nhân vào hệ thống BHTG hưu trí bắt buộc; (2) đảm trách nhiệm vụ của một cơ quan tiếp nhận, thanh lý các ngân hàng đổ vỡ và các quỹ hưu trí chính phủ; và (3) xử lý các ngân hàng có vai trò quan trọng đối với hệ thống.

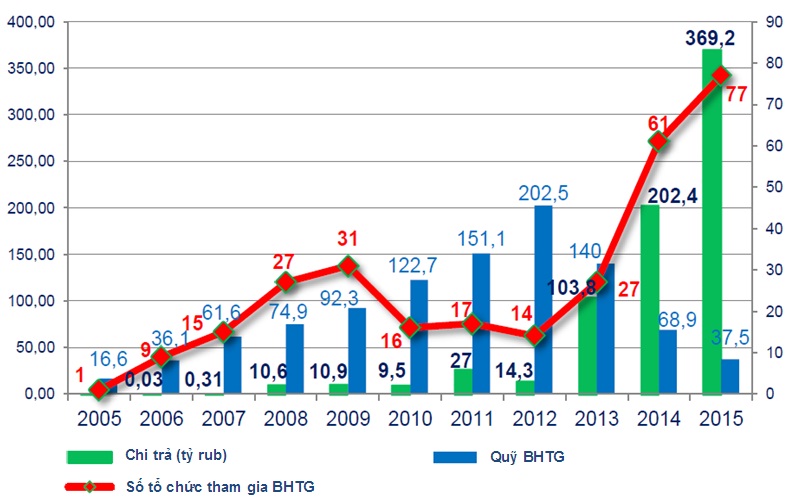

Được thành lập ngày 27/12/2003 theo Luật liên bang về “bảo hiểm tiền gửi hộ gia đình tại các ngân hàng”, hệ thống BHTG tại Nga là một chương trình đặc biệt của chính phủ được hiện thực hóa bằng công cụ “tổ chức BHTG – DIA”, có nhiệm vụ bảo vệ tiền gửi của các hộ gia đình tại các ngân hàng của Nga với hạn mức chi trả tối đa lên đến 1.400.000 Rub (22.100 US) trên một tài khoản trong trường hợp xảy ra đổ vỡ ngân hàng. Trong 13 năm hoạt động, DIA đã không ngừng cải thiện công tác chi trả. Thời gian chi trả được rút xuống còn tối đa 14 ngày kể từ ngày ngân hàng đổ vỡ bị thu hồi giấy phép và hoạt động chi trả được thực hiện qua ngân hàng đại lý được xếp hạng tín nhiệm cao. Hiện DIA có 818 ngân hàng thành viên. Từ 2004-2016, có 2,5 triệu người gửi tiền thuộc 345 tổ chức tham gia BHTG nhận được tiền bảo hiểm với tổng số tiền chi trả lên đến 1,05 nghìn tỷ rub. Đối với quỹ tiết kiệm hưu trí (tham gia BHTG bắt buộc từ 1/1/2014), DIA đảm bảo chi trả toàn bộ tiền tiết kiệm; trường hợp thiếu nguồn vốn chi trả, quỹ bảo lãnh tiết kiệm hưu trí sẽ được Chính phủ cân nhắc sử dụng để hỗ trợ.

Trong vai trò thanh lý ngân hàng, DIA đảm bảo xác nhận và đáp ứng kịp thời các yêu cầu chi trả bồi thường của các chủ nợ, xây dựng danh sách và quản lý tài sản phá sản, dàn xếp với các chủ nợ, giám sát và đặt nghi vấn đối với các giao dịch gây thiệt hại về mặt tài sản, xác định và phục hồi thiệt hại của bên thứ ba nắm giữ bất hợp pháp tài sản của tổ chức tín dụng, cáo buộc trách nhiệm đối với các cá nhân gây ra đổ vỡ tổ chức tín dụng; tối ưu hóa chi phí trong quá trình thanh lý nhờ chiến lược tiết kiệm nguồn vốn của quỹ BHTG một cách hiệu quả nhằm đạt được mục tiêu đề ra. Theo luật pháp Nga, DIA được Tòa án trọng tài chỉ định là tổ chức nhận ủy thác phá sản/ thanh lý ngân hàng đổ vỡ trong các trường hợp: i) tổ chức tín dụng được NHTW cấp phép huy động tiền gửi hộ gia đình phá sản/ thanh lý; ii) tổ chức tín dụng vắng mặt phá sản; iii) giải tán tổ chức nhận ủy thác phá sản trong trường hợp tổ chức là một tự nhiên nhân. Giai đoạn tháng 11/2004 – nay, DIA tiếp nhận hồ sơ thanh lý của 532 tổ chức nhận tiền gửi và đến nay đã hoàn tất thanh lý 249 tổ chức; đang tiếp tục thực hiện thanh lý 283 tổ chức tham gia BHTG liên quan đến 328.000 chủ nợ và mức tiền đòi chi trả là 1,86 nghìn tỷ rub (29,4 tỷ USD).

Trong xử lý các tổ chức có vai trò quan trọng đối với hệ thống, DIA tham gia dự án xử lý 30 ngân hàng đổ vỡ tính đến hết tháng 9/2016, thông qua phương thức hỗ trợ tài chính (cho tổ chức đầu tư đứng ra mua lại không dưới 75% cổ phần trong tổng nguồn vốn của ngân hàng đổ vỡ) và mua lại và trở thành chủ sở hữu các cổ phiếu của ngân hàng đổ vỡ. Luật pháp tại Nga cho phép sử dụng các nguồn vốn khác nhau để thực hiện các biện pháp phòng ngừa phá sản ngân hàng như quỹ hỗ trợ tài sản liên bang (khoảng 3,2 tỷ USD), vốn vay của NHTW, quỹ BHTG, và quỹ các nhà đầu tư quan tâm đến ngân hàng.

Trong xử lý các tổ chức có vai trò quan trọng đối với hệ thống, DIA tham gia dự án xử lý 30 ngân hàng đổ vỡ tính đến hết tháng 9/2016, thông qua phương thức hỗ trợ tài chính (cho tổ chức đầu tư đứng ra mua lại không dưới 75% cổ phần trong tổng nguồn vốn của ngân hàng đổ vỡ) và mua lại và trở thành chủ sở hữu các cổ phiếu của ngân hàng đổ vỡ. Luật pháp tại Nga cho phép sử dụng các nguồn vốn khác nhau để thực hiện các biện pháp phòng ngừa phá sản ngân hàng như quỹ hỗ trợ tài sản liên bang (khoảng 3,2 tỷ USD), vốn vay của NHTW, quỹ BHTG, và quỹ các nhà đầu tư quan tâm đến ngân hàng.

Mỹ - châu Âu: Hợp tác quốc tế xử lý đổ vỡ ngân hàng và ứng phó khủng hoảng

Trung tuần tháng 10/2016, các cơ quan giám sát tài chính – ngân hàng của Mỹ và châu Âu đã thực hiện diễn tập kịch bản phối hợp xử lý đổ vỡ xuyên biên giới lần thứ 2 trong một loạt các nỗ lực nhằm tăng cường hợp tác ứng phó khủng hoảng và xử lý đổ vỡ ngân hàng trên phạm vi toàn cầu.

Tổng công ty BHTG liên bang Mỹ (FDIC) là đơn vị chủ trì đợt thực diễn kịch bản dự phòng và ứng phó khủng hoảng, phòng ngừa đổ vỡ. Đặc biệt, đợt thực diễn được thực hiện trong bối cảnh diễn ra hội thảo quốc tế về kinh tế toàn cầu do Ngân hàng thế giới (WB) và Quỹ tiền tệ quốc tế (IMF) đồng tổ chức tại Washington. Tham dự đợt thực diễn, ngoài FDIC có đại diện cấp cao của Bộ Tài chính, Hội đồng thống đốc Cục dự trữ liên bang Mỹ, Cơ quan kiểm soát tiền tệ Mỹ, Ủy ban Chứng khoán và hối đoái Mỹ, Ủy ban Giao dịch hàng hóa bán giao sau và Cục dự trữ liên bang Mỹ New York, Bộ Tài chính Anh, NHTW Anh, Cơ quan quản lý an toàn Anh Quốc, Hội đồng xử lý lý đổ vỡ chung châu Âu, Ủy ban châu Âu EC và NHTW châu Âu.

Lần thực diễn đầu tiên được tổ chức năm 2014 do NHTW Anh (Bank of England) chủ trì. Đợt thực diễn lần này nhằm mục đích hoàn thiện kịch bản xử lý đỡ vỡ đối với các trường hợp xấu nhất có thể xảy ra. Hoạt động thực diễn nằm trong những hoạt động quan trọng nhất của kế hoạch phối hợp toàn cầu giữa khu vực châu Âu và bắc Mỹ nhằm hưởng ứng lời kêu gọi của cộng đồng quốc tế về xử lý các tổ chức có vai trò quan trọng đối với hệ thống trên quy mô lớn và thúc đẩy hợp tác xuyên quốc gia và giữa các khu vực trong dự phòng và ứng phó khủng hoảng. Trước đó, vào đầu năm 2016, một đợt thực diễn cấp nhân viên của các tổ chức giám sát tài chính ngân hàng Mỹ và châu Âu đã được diễn ra nhằm tập dượt cho đợt thực diễn cấp tổ chức trong tháng 10.

Trên thực tế, sau khủng hoảng tài chính toàn cầu năm 2008, luật pháp Mỹ, Anh và nhiều nước đã trao thêm quyền hạn cho các cơ quan giám sát tài chính – ngân hàng nước mình trong xử lý đổ vỡ, đặc biệt đối với các ngân hàng có vai trò quan trọng đối với hệ thống tài chính quốc tế (G-SIB). Tại Mỹ, Mục II Luật Dodd-Frank cho phép FDIC được xử lý các G-SIB thông qua việc thiết lập thẩm quyền thanh lý có trật tự (OLA) và FDIC được chỉ định là cơ quan tiếp nhận bất kỳ tổ chức tài chính của Mỹ theo chỉ định và được xử lý những tổ chức gây bất ổn tài chính theo Luật Phá sản. Luật ngân hàng Anh trao cho NHTW thêm công cụ xử lý các ngân hàng nhận tiền gửi và hiệp hội xây dựng đổ vỡ. Giống như FDIC, NHTW Anh có quyền chuyển toàn bộ hoặc một phần hoạt động của ngân hàng đổ vỡ cho bên mua thứ ba là các tổ chức tài chính tư nhân hoặc ngân hàng bắc cầu. Tuy nhiên, luật pháp Anh không cho phép NHTW quyền xử lý các vụ đổ vỡ của tổ chức tài chính lớn và phức tạp có phạm vi hoạt động xuyên quốc gia.

Với những dự báo mới nhất kém lạc quan của WB và IMF cũng như ADB về kinh tế thế giới, kinh tế Mỹ, châu Âu và các khu vực, những rủi ro cho các nền kinh tế xuất phát từ nguyên nhân bất ổn tài chính – ngân hàng không thể bị xem nhẹ. Đợt thực diễn kịch bản phòng và ứng phó với những tình huống xấu nhất có thể xảy ra đối với hệ thống tài chính ngân hàng là đặc biệt thiết thực trong bối cảnh hiện nay. Cùng với vấn đề hợp tác xuyên biên giới để giải quyết các tổ chức quá lớn để có thể đổ vỡ (too big to fail) - một khái niệm được đưa ra trong cuộc khủng hoảng tài chính toàn cầu 2008 (sau này too big to fail và G-SIB được gọi chung là các tổ chức có vai trò quan trọng đối với hệ thống tài chính quốc tế – SIFIs), hoạt động hợp tác quốc tế trong ứng phó khủng hoảng, xử lý đổ vỡ trên kịch bản dự phòng rất có ý nghĩa.

.jpg)