Hoạt động BHTG đã đóng góp đáng kể vào sự an toàn lành mạnh của hệ thống tài chính – ngân hàng ở nhiều quốc gia và quan trọng hơn BHTG nắm vai trò chủ chốt trong công tác bảo vệ quyền lợi của người gửi tiền, kênh góp vốn quan trọng cho sự phát triển của mỗi nền kinh tế.

Bảo hiểm tiền gửi Việt Nam (BHTGVN) mới ra đời được hơn 10 năm, là một nhân tố quan trọng trong mạng lưới an toàn tài chính quốc gia và đang trong quá trình khẳng định vị thế, vai trò là cơ quan bảo vệ tiền gửi cho nhân dân. Có thể nói, chính sách BHTG đang được áp dụng ở Việt Nam đã đem lại hiệu quả nhất định trong việc củng cố niềm tin của người gửi tiền vào sự an toàn và lành mạnh của hệ thống ngân hàng. Tuy nhiên, để chính sách này có thể thực sự phát huy hiệu lực một cách tối ưu, kịp thời đáp ứng được sự phát triển đa dạng và ngày càng phức tạp của thị trường tài chính nói chung, hệ thống ngân hàng nói riêng, thiết nghĩ, chính sách BHTG cần được liên tục đổi mới, cập nhật. Trong những vấn đề mà BHTGVN luôn cần xem xét cập nhật, hạn mức chi trả BHTG có lẽ là vấn đề đầu tiên được người gửi tiền quan tâm, là thước đo khả năng tạo sự tín nhiệm của người gửi tiền vào hiệu quả của công cụ bảo vệ họ là BHTG. Do đó, đây cũng là yếu tố quan trọng đóng góp vào sự thành công của chính sách BHTG. Trong giới hạn bài viết này, vấn đề hạn mức chi trả BHTG sẽ được đề cập, phân tích và từ đó một số giải pháp sẽ được đề xuất dựa trên đánh giá của tác giả.

Hạn mức chi trả BHTG có thể được hiểu là số tiền tối đa mà người gửi tiền có thể được BHTG cam kết chi trả trong trường hợp tổ chức nhận tiền gửi của họ bị đổ vỡ. Tùy theo quy định của mỗi quốc gia, hạn mức chi trả BHTG có thể là một mức tiền có giới hạn hoặc không giới hạn. Thậm chí, tùy theo tình trạng của hệ thống ngân hàng, mức độ lòng tin của người gửi tiền vào sự an toàn của hệ thống các tổ chức nhận tiền gửi, hạn mức này có thể thay đổi theo thời gian. Đặc biệt trong một số trường hợp khi có khủng hoảng xảy ra, đe dọa đến sự an toàn của hệ thống ngân hàng, hạn mức này đã được chính phủ hay tổ chức BHTG một số nước điều chỉnh lên mức bảo đảm toàn bộ (tức là hạn mức chi trả không giới hạn) đối với các khoản tiền gửi để khôi phục sự tín nhiệm của người dân vào hệ thống ngân hàng đang gặp khó khăn. Trong cuộc khủng hoảng tài chính toàn cầu năm 2008 – 2009 vừa qua, cùng với một số quốc gia trên thế giới, một số nước trong khu vực châu Á Thái Bình Dương như Philippines, Malaysia, Thái Lan, Singapore, Hồng Kông, Đài Loan đều đã sử dụng biện pháp tuyên bố bảo đảm toàn bộ trong một khoảng thời gian nhất định để ngăn chặn sự đổ vỡ hàng loạt khi những thông tin xấu về cuộc khủng hoảng toàn cầu đang lan rộng.

Những dẫn chứng kể trên đã cho thấy việc điều chỉnh hạn mức chi trả BHTG cần linh hoạt, phụ thuộc vào tình hình kinh tế - xã hội nói chung và tình hình hoạt động của hệ thống ngân hàng nói riêng ở từng thời điểm. Hạn mức này cần phải được xem xét thay đổi ngay khi những điều kiện trên đã thay đổi và làm cho hạn mức chi trả BHTG cũ trở thành sự cản trở hiệu quả của hoạt động BHTG. Theo “Tài liệu về hạn mức chi trả bảo hiểm tiền gửi” của Hiệp hội Bảo hiểm tiền gửi quốc tế (IADI) ấn hành năm 2009, những yếu tố làm giảm giá trị thực tế của hạn mức chi trả BHTG và khiến nó trở nên kém hiệu quả so với những mục tiêu của chính sách này bao gồm: lạm phát, sự thay đổi về thành phần và quy mô của các khoản tiền gửi, và sự phát triển của những công cụ tài chính mới. Theo đó, những điều chỉnh về hạn mức chi trả BHTG nên được thực hiện định kỳ. Tất nhiên, tần suất thay đổi hạn mức cũng phụ thuộc vào tình trạng của nền kinh tế, với những nước có nền kinh tế phát triển và ổn định với mức lạm phát thấp, tần suất này sẽ thưa hơn so với những nước hoặc có nền kinh tế đang gặp phải những thách thức trầm trọng hoặc hệ thống tài chính đang phát triển hoặc đang trải qua khủng hoảng. Quay trở lại với trường hợp của BHTG ở Việt Nam, chúng ta sẽ xem xét liệu đã xuất hiện những yếu tố này để cần phải có sự điều chỉnh hạn mức chi trả BHTG hay chưa?

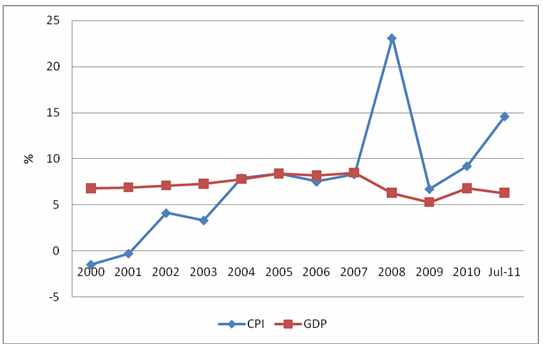

Hãy cùng nhìn nhận lại quá trình tăng hạn mức chi trả BHTG ở Việt Nam. Từ khi thành lập BHTGVN năm 2000, hạn mức chi trả BHTG của Việt Nam đã ở mức 30 triệu đồng. Từ đó đến nay chỉ có một lần duy nhất hạn mức chi trả BHTG được tăng lên mức tối đa 50 triệu đồng cho mỗi người gửi tiền tại một tổ chức tham gia BHTG vào năm 2005, và hạn mức này được duy trì cho đến nay. Tuy nhiên, nếu so sánh quá trình này với tính hình lạm phát của Việt Nam thì hạn mức chi trả BHTG hiện nay đang khá là bất cập. Trước năm 2005, lạm phát ở Việt Nam được duy trì ở mức thấp, thậm chí còn có thời kỳ giảm phát, tuy nhiên từ sau năm này trở đi lạm phát ở mức cao cá biệt là năm 2008 (23,1%) và năm nay (2011) mới 7 tháng đầu năm mà chỉ số giá tiêu dùng đã lên đến 14,6% so với đầu năm. So sánh với tương quan tốc độ tăng trưởng GDP trong các năm thì lạm phát hiện nay đã trở nên rất cao so với thời kỳ trước năm 2005. Điều này làm giảm đáng kể giá trị đồng tiền, (cụ thể đồng VND mất giá khoảng 30% so với USD từ năm 2005), khiến cho hạn mức chi trả BHTG trở thành không còn phù hợp với diễn biến giá cả.

Biểu đồ 1: Chỉ số giá tiêu dùng và tốc độ tăng trưởng GDP Việt Nam giai đoạn 2000 – 7/2011

Nguồn: World Economic Outlook 2011, IMF[1]và tổng hợp của tác giả

Để giữ ổn giá trị thực của hạn mức chi trả BHTG, một số quốc gia còn định mức thay đổi hạn mức này theo trượt giá, ví dụ như Mỹ, Thổ Nhĩ Kỳ, Mexico. Cách dễ dàng là lấy chỉ số giá tiêu dùng (CPI) làm chỉ tiêu đánh giá, và hạn mức sẽ tự động cập nhật theo trượt giá. Tuy nhiên biện pháp này có nhược điểm là sẽ khiến người gửi tiền khó khăn trong việc ghi nhớ hạn mức chi trả BHTG hiện tại, từ đó dẫn đến sự khó khăn cho việc tự bảo vệ quyền lợi của họ. Mặt khác, theo IADI việc tăng hạn mức chi trả BHTG cũng cần được xem xét rất kỹ càng trong trường hợp lạm phát cao vì nó có thể tăng chi phí cho tổ chức BHTG. Việc tăng hạn mức chi trả BHTG cũng làm tăng rủi ro đạo đức cũng như những ảnh hưởng không lường trước đối với tình hình cạnh tranh của các tổ chức tham gia BHTG khi các tổ chức tham gia BHTG với mức độ an toàn khá cách biệt lại cùng hưởng những quyền lợi tương đương về BHTG. Do vậy cần có thêm những chỉ tiêu đánh giá khác để có thể trả lời câu hỏi nên hay không nên tăng hạn mức chi phí BHTG lúc này.

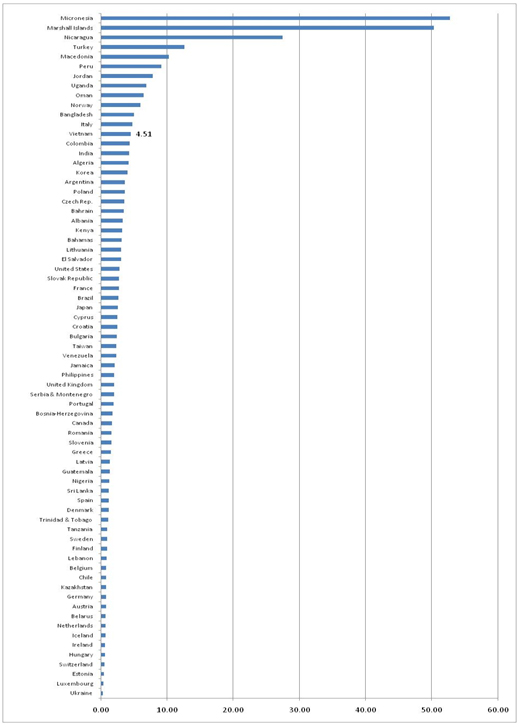

Biểu đồ 2: Tỉ lệ hạn mức chi trả BHTG/GDP bình quân đầu người một số quốc gia năm 2002

Nguồn: Deposit Insurance Around the World: A comprehensive data, Kunt và các tác giả khác

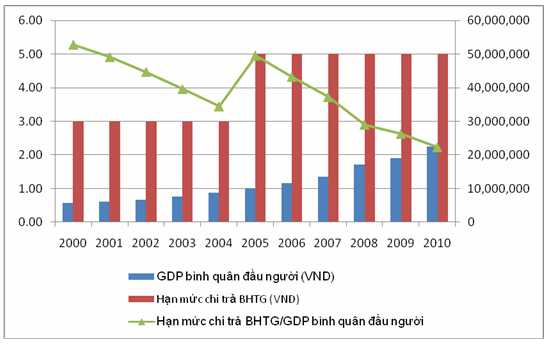

Một chỉ tiêu khác cũng hết sức quan trọng để đánh giá sự hợp lý hạn mức chi trả BHTG là tỉ lệ hạn mức chi trả BHTG trên thu nhập quốc nội (GDP) bình quân đầu người. Vì khi GDP bình quân đầu người thay đổi, nó sẽ có tương quan với sự thay đổi quy mô của các khoản tiền gửi trong dân cư, chỉ số này thường được đem ra phân tích để đánh giá giá trị thực của hạn mức chi trả BHTG. Hạn mức chi trả BHTG của BHTGVN từ khi thành lập là 30 triệu đồng tương đương với 4,5 lần thu nhập quốc nội bình quân đầu người tại thời điểm 2002, mức này được đánh giá là mức trung bình phổ biến trên thế giới (xem biểu đồ 2) và bảo vệ được khoảng 90% số người gửi tiền ở Việt Nam tại thời điểm đó. Tuy nhiên với sự phát triển không ngừng, GDP bình quân đầu người của Việt Nam đã tăng đáng kể, và đến năm 2010 đã đạt mức trên 1000 USD. Mặc dù hạn mức chi trả BHTG đã được điều chỉnh lên mức 50 triệu đồng như hiện nay, sự thay đổi này vẫn không theo kịp tốc độ tăng GDP bình quân đầu người. Do đó tỉ lệ hạn mức chi trả BHTG/GDP bình quân đầu người đã phản ánh sự thiếu cập nhật của hạn mức chi trả BHTG hiện thời. Biểu đồ 3 cho thấy tỉ lệ này ban đầu tương đương với mức 5 lần, sau đó suy giảm dần cùng với sự tăng trưởng của GDP bình quân đầu người. Với lần tăng hạn mức chi trả BHTG năm 2005, tỉ lệ này lại được hồi phục ở mức 5 lần, sau đó lại bị suy giảm và hiện tại ở mức 2,25 lần.

Biểu đồ 3: Sự suy giảm tỉ lệ hạn mức chi trả BHTG/GDP bình quân đầu người tại Việt Nam

Nguồn: International Monetary Fund, World Economic Outlook Database, April 2011 và tính toán của tác giả

Điều này càng được thể hiện rõ khi ta so sánh chỉ tiêu này của Việt Nam với một số nước trong khu vực Asean (xem bảng 1). Ngoại trừ trường hợp Singapore là nước phát triển, kinh tế ổn định, các nước khác trong khu vực đều có tỉ lệ hạn mức chi trả BHTG/GDP bình quân đầu người cao hơn so với Việt Nam hiện nay.

Bảng 1: Hạn mức chi trả BHTG của một số quốc gia Asean (cập nhật năm 12/2010)

|

Quốc gia |

Hạn mức chi trả BHTG |

Tỉ lệ hạn mức chi trả BHTG/GDP bình quân |

|

|

Quy định theo luật |

Tương đương USD |

||

|

Singapore |

20.000 SGD |

15.300 |

0,35 |

|

Philippines |

500.000 PHP |

11.500 |

5,64 |

|

Malaysia |

250.000 MYR |

80.300 |

9,74 |

|

Indonesia |

100 triệu RPH |

11.700 |

3,75 |

|

Thailand |

1 triệu THB |

33.000 |

6,90 |

|

Vietnam |

50 triệu VND |

2.600 |

2,25 |

Nguồn: Cơ quan bảo vệ tiền gửi Thái Lan

Theo IADI, hạn mức chi trả BHTG có thể cần được điều chỉnh tăng dần theo thời gian để phản ánh thu nhập quốc nội cao hơn (đặc biệt được so sánh với GDP bình quân đầu người) và tỉ lệ lạm phát gia tăng. Cả hai yếu tố này hiện nay ở Việt Nam, như đã được phân tích ở trên đều đã tăng, vì vậy nhu cầu cho một sự thay đổi theo chiều hướng tăng hạn mức chi trả BHTG tại Việt Nam đang trở thành một hiện thực khách quan.

Ngoài hai yếu tố trên, sự gia tăng không ngừng của các dịch vụ tài chính mới trong thị trường tài chính – ngân hàng cũng là một yếu tố thứ ba tác động đến giá trị thực của hạn mức chi trả BHTG. Trong một thị trường tài chính – ngân hàng tiềm năng, dân số đông, kinh tế đang phát triển, ngày càng nhiều các công cụ tài chính mới được ra đời, thay thế những công cụ truyền thống. Sản phẩm tiền gửi đang không ngừng bị cạnh tranh bởi sự ra đời và phát triển các công cụ đầu tư khác ở Việt Nam trong những năm gần đây. Lợi nhuận và những tiện ích của những sản phẩm tài chính mới khiến cho tính hấp dẫn của tiền gửi bị lung lay trong một số thời điểm khi người dân có nhiều lựa chọn cho việc đầu tư, tích lũy của cải của mình. Điều này dẫn đến cần thiết phải có sự cân nhắc thay đổi hạn mức chi trả BHTG kịp thời cho phù hợp với tình hình hiện tại để củng cố lòng tin của người gửi tiền vào sản phẩm truyền thống này, bảo vệ tính an toàn của hệ thống ngân hàng.

Những nhận định trên đây đã cho thấy việc tăng hạn mức chi trả BHTG trong tương lai gần là một điều cần thiết. Tuy nhiên, để đạt được hiệu quả tối đa cho mục tiêu cuối cùng của chính sách BHTG là củng cố lòng tin của người gửi tiền vào hệ thống ngân hàng, góp phần đảm bảo tính an toàn lành mạnh của hệ thống, việc tăng hạn mức chi trả BHTG cũng cần được cân nhắc cụ thể và chi tiết một số vấn đề sau đây:

· Để nâng hạn mức chi trả BHTG, trước hết cần nâng cao nguồn lực tài chính của BHTGVN vốn hiện nay đang khá nhỏ bé so với nhiệm vụ bảo vệ tiền gửi của toàn hệ thống ngân hàng (Tổng nguồn vốn của BHTGVN là 8615 tỷ đồng tính đến 15/6/2011). Điều này nhằm nâng cao uy tín cũng như hiệu lực của chính sách BHTG tại Việt Nam, ngăn ngừa rủi ro cho các tổ chức nhận tiền gửi trong những thời điểm khó khăn khi người gửi tiền mất tín nhiệm vào hệ thống ngân hàng. Tuy nhiên, để tăng năng lực tài chính của BHTGVN, cũng cần phải xét đến điều kiện cụ thể nguồn tăng này là từ phí BHTG hay từ ngân sách cấp.

· Mức tăng hạn mức chi trả BHTG cần thỏa mãn nhu cầu của đại đa số người gửi tiền, vì suy cho cùng tăng hạn mức chi trả BHTG cũng để duy trì niềm tin của người gửi tiền vào hệ thống các tổ chức nhận tiền gửi. Đây cũng là một cách gián tiếp củng cố sự ổn định của hệ thống tài chính và nền kinh tế, vì khi người gửi tiền có thêm một nguồn động viên gửi tiền vào các tổ chức tín dụng, nền kinh tế sẽ được gia tăng nguồn vốn đầu vào cho các hoạt động kinh tế - xã hội để phát triển;

· Tuy nhiên mức tăng hạn mức chi trả BHTG cũng cần phải xét đến rủi ro đạo đức của các tổ chức nhận tiền gửi. Rủi ro đạo đức này sẽ có nguy cơ gia tăng khi hạn mức chi trả cao sẽ vô hình chung khuyến khích các tổ chức này sử dụng tiền gửi vào những dự án có rủi ro cao để theo đuổi mục tiêu lợi nhuận vì họ đã yên tâm có sự bảo vệ cần thiết khi đổ vỡ chẳng may xảy ra.

Nền kinh tế Việt Nam hiện nay đã có những dấu hiệu rõ ràng báo hiệu cần thiết phải có sự thay đổi hạn mức BHTG nhằm đảm bảo và tăng cường hiệu lực của chính sách BHTG mà chính phủ Việt Nam đang thực hiện thông qua hoạt động của BHTGVN. Mặc dù vậy, việc tăng hạn mức BHTG trong thời gian tới cũng cần được nghiên cứu, cân nhắc kỹ càng một số yếu tố ảnh hưởng và những bên có liên quan như người gửi tiền, tổ chức tham gia BHTG cũng như các cơ quan chức năng để đạt được một hạn mức chi trả BHTG tối ưu, thỏa mãn mục tiêu xuyên suốt của chính sách BHTG tại Việt Nam là bảo vệ quyền lợi của người gửi tiền và góp phần vào sự an toàn và lành mạnh của hệ thống ngân hàng.