Không giống như trong cuộc khủng hoảng tài chính năm 2008, hiện nay các ngân hàng tại Mỹ đều không thiếu hụt thanh khoản. Theo ông William M. Isaac - Cựu Chủ tịch FDIC,đồng sáng lập của Tập đoàn Isaac-Milstein, hệ thống ngân hàng không gặp vấn đề về thanh khoản như thường thấy trong khủng hoảng kinh tế. Đây là một cuộc khủng hoảng tại các bệnh viện và các viện dưỡng lão.

Sự xuất hiện của dịch Covid-19 gây lo ngại về việc rút tiền hàng loạt hơn các mối lo ngại về thanh khoản khác. Cục Dự trữ Liên bang đã hành động nhanh chóng với các khoản hỗ trợ thanh khoản khẩn cấp cho các lĩnh vực chính của hệ thống tài chính, như trái phiếu doanh nghiệp và địa phương.

Để tăng cường bảo vệ nền tài chính quốc gia, Đạo luật An toàn kinh tế và cứu trợ do dịch Covid-19 cho phép FDIC áp dụng các biện pháp từ thời khủng hoảng 2008 để hỗ trợ tất cả các khoản tiền gửi giao dịch không tính lãi cũng như khoản nợ do ngân hàng phát hành.

"Các cơ quan giám sát cần theo dõi sát sao và sẵn sàng áp dụng các biện pháp để tránh nguy cơ về khủng hoảng thanh khoản. Tuy nhiên, tôi cho rằng khó có khả năng xảy ra rút tiền hàng loạt” - ông Isaac nhận định. Năm 2008, FDIC đã sử dụng thẩm quyền để khởi động Chương trình bảo lãnh thanh khoản tạm thời - được lập ra từ Chương trình bảo lãnh tài khoản giao dịch và Chương trình bảo lãnh nợ - vì khủng hoảng tín dụng do vay thế chấp đã làm lung lay niềm tin của người dân vào hệ thống ngân hàng quốc gia. Đến năm 2010, Quốc hội yêu cầu FDIC trình phê duyệt trước khi khởi động lại các chương trình này.

Tuy nhiên, trái ngược hoàn toàn với khủng hoảng tài chính năm 2008, cuộc khủng hoảng y tế lần này không đe dọa thanh khoản ngân hàng. Ngược lại, tiền gửi vào ngân hàng đã tăng vọt đến mức chưa từng thấy, một phần là do các nhà đầu tư đã rời khỏi thị trường chứng khoán đầy biến động để tìm kiếm sự an toàn.

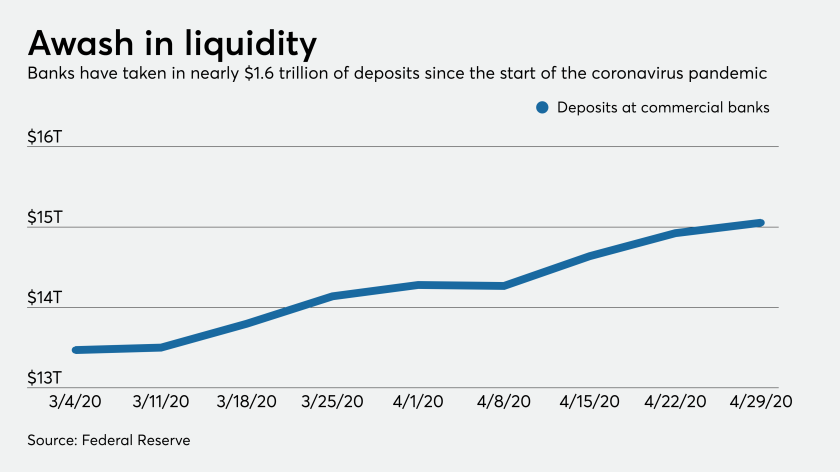

“Cụ thể, tiền gửi tại các ngân hàng thương mại dao động ở mức 15,1 nghìn tỷ đô la, so với mức 13,2 nghìn tỷ đô la vào đầu năm, tăng khoảng 14% chỉ trong vòng bốn tháng” – Thống kê gần đây nhất của Cục Dự trữ Liên bang cho thấy.

Tăng trưởng về giá trị tiền gửi vào ngân hàng thương mại tại Mỹ trong tháng 3 và tháng 4/2020

Tính trên cơ sở hàng tuần từ giữa tháng Ba đến cuối tháng Tư, tiền gửi đã tăng ở mức chưa từng thấy trong dữ liệu của Cục Dự trữ Liên bang. Kể từ năm 1973, tiền gửi tại các ngân hàng thương mại đã tăng trung bình khoảng 0,13% một tuần. Nhưng trong bảy tuần từ 11/3 đến 29/4, tăng trưởng tiền gửi hàng tuần trung bình ở mức 1,57% - gấp khoảng 12 lần mức trung bình trong lịch sử và đạt kỷ lục thời gian tăng trưởng tiền gửi lớn nhất trong bảy tuần được ghi nhận.

Bức tranh thanh khoản ngân hàng ngày nay khác xa so với các dự báo về rút tiền hàng loạt trong những ngày đầu của đại dịch. Vì những lo ngại về một cuộc khủng hoảng tiền mặt, Chủ tịch FDIC - bà Jelena McWilliams từng có một tuyên bố trấn an dư luận hôm 24/3 rằng “điều cuối cùng người dân nên làm là rút tiền khỏi các ngân hàng vì các ngân hàng hiện rất an toàn.”

Đồng thời, giới quan sát cũng chỉ ra rằng việc Quốc hội cho phép FDIC triển khai lại các chương trình thanh khoản không phải nhiệm vụ bắt buộc.

"Đạo luật CARES là mảnh ghép đầu tiên trong những phản ứng của chính quyền và là một biện pháp nhằm ổn định cuộc khủng hoảng. Một phần trong đó là sử dụng lại công cụ thanh khoản trước đây và đảm bảo rằng chúng sẵn sàng khi cần thiết"- một nguồn tin trong ngành ngân hàng cho hay.

Một số ý kiến khác lại cảnh báo rằng một cuộc khủng hoảng tài chính toàn diện do hậu quả của đại dịch vẫn có thể xảy ra, đặc biệt là đối với các ngân hàng cộng đồng.

Ngay cả khi cuộc khủng hoảng tài chính năm 2008 khác biệt so với cuộc khủng hoảng y tế cộng đồng hiện nay, Covid-19 có thể tác động đối với các ngân hàng giống như khủng hoảng 2008 nếu nó gây lo ngại về sức mạnh tài chính của các ngân hàng trên thị trường.

“Các ngân hàng cộng đồng vẫn còn lo ngại về khả năng cho khách hàng rút lượng lớn tiền mặt” - Ông Brian R. Marek, một đối tác tại Hunton Andrews Kurth cho biết.

Cũng theo ông Marek, đã có ít nhiều sự thất vọng khi các nhà quản lý không báo trước về các hành động ứng phó nếu xảy ra vấn đề thanh khoản tạm thời có thể gây suy giảm kinh tế.

“Trong bối cảnh lãi suất thấp, hành động bảo hiểm mở rộng cho tất cả các tài khoản tiền gửi phi lãi suất của FDIC sẽ là một dấu hiệu thuyết phục hơn đối với người tiêu dùng rằng tiền gửi của họ được đảm bảo” - ông Marek nhấn mạnh. FDIC đã thể hiện sức mạnh của hệ thống tài chính và đảm bảo cho người gửi tiền rằng gửi tiền tại ngân hàng là an toàn.

Một số ý kiến khác cho rằng, với sự không chắc chắn trong những tháng tới, có thể còn quá sớm cho các biện pháp như đảm bảo thanh khoản tạm thời của FDIC. Các chương trình thời 2008 đã ra đời từ một cuộc khủng hoảng tài chính và tập trung vào việc giữ cho hệ thống tài chính không bị ảnh hưởng. “Hiện nay, thị trường cho vay liên ngân hàng vẫn đang hoạt động” Luigi De Ghenghi - một đối tác tại Davis Polk cho biết. Phần lớn Chương trình bảo lãnh thanh khoản tạm thời trong cuộc khủng hoảng 2008 nhằm cho phép các công ty do ngân hàng nắm giữ và các ngân hàng phát hành nợ trên thị trường vốn cũng như giúp khơi thông thị trường cho vay liên ngân hàng.

.jpg)