Cũng trong năm 2010, một số ngân hàng lớn của Mỹ đã hồi phục sau khi nhận được tiền hỗ trợ của Chính phủ và bắt đầu làm ăn có lãi, phần lớn nhờ vào chính sách lãi suất gần bằng 0% do Cục Dự trữ Liên bang (FED) áp dụng. Tuy nhiên, rất nhiều ngân hàng nhỏ sụp đổ do không huy động được thêm vốn, song lại phải đương đầu với khoản lỗ ngày càng nhiều do khách hàng không trả được tiền vay. Các ngân hàng bị đóng cửa trong năm 2010 có tổng giá trị tài sản vượt 88,07 tỷ USD. Trong số đó, 19 ngân hàng có tài sản trên 1 tỷ USD/ngân hàng và ngân hàng lớn nhất trong số đó là Westernbank tại Puerto Rico với tài sản trị giá 11,94 tỷ USD. 03 ngân hàng khiến quỹ bảo hiểm tiền gửi của FDIC giảm nhiều nhất là: ngân hàng La Jolla Bank: 882,3 triệu USD, First Regional Bank: 825,5 triệu USD và Eurobank: 743,9 triệu USD.

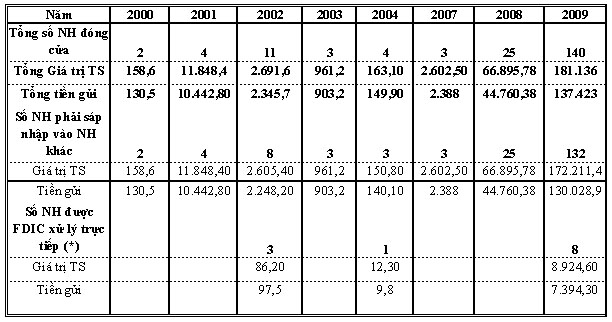

Bảng thống kê các Ngân hàng Mỹ bị giải thể từ năm 2000 đến 2010:

Đvt: triệu USD

(*): không có ngân hàng nào tiếp nhận

Năm 2010, FDIC đã chi trả gần 22 tỷ USD tiền gửi được bảo hiểm cho các khách hàng của 157 ngân hàng đóng cửa. Ngoài ra, đầu năm 2010, FDIC dự tính chi phí giải quyết các ngân hàng đóng cửa bổ sung trong 4 năm tới sẽ xấp xỉ 100 tỷ USD. Tuy nhiên, cơ quan này cũng hy vọng rằng, thời gian tới, nhờ sự hồi phục của nền kinh tế,số ngân hàng bị sụp đổ có thể ít hơn, do đó, các khoản lỗ mà quỹ bảo hiểm phải gánh chịu sẽ thấp hơn. Theo các nhà phân tích: trong khi cuộc khủng hoảng tài chính đã chính thức được tuyên bố chấm dứt vào tháng 6 năm ngoái nhưng số lượng ngân hàng sụp đổ vẫn tiếp tục gia tăng là dấu hiệu cho thấy hệ thống tài chính Mỹ vẫn chưa thoát khỏi giai đoạn khó khăn.

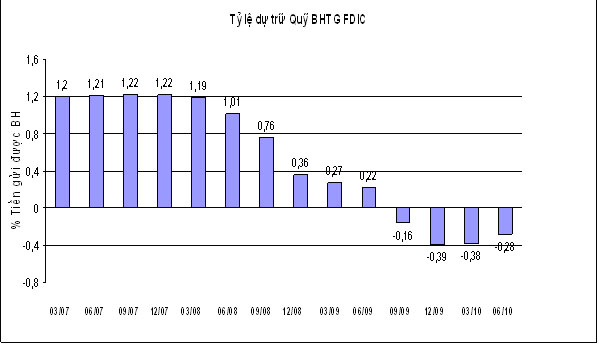

Những tổn thất nặng nề từ các ngân hàng đóng cửa trong 2 năm 2009 và 2010 đã làm quỹ BHTG (DIF) thiếu hụt. Ngày 30/6/2010, DIF có số dư là -15,2 tỷ USD, mặc dù vào cuối năm 2009 mức đóng góp đặc biệt FDIC thu từ các tổ chức tham gia bảo hiểm là 46 tỷ USD.

Ngày 19/10/2010, FDIC đã tuyên bố kế hoạch khôi phục dài hạn để đưa số dư của DIF về dương. Mục tiêu là duy trì số dư dương, ngay cả khi “đang trong giai đoạn quỹ bị tổn thất nặng, và để duy trì sự bền vững, tỷ lệ đóng góp có thể tính trước trong suốt chu kỳ kinh tế và tín dụng” .

Để khôi phục lại quỹ bảo hiểm nhằm bảo vệ người gửi tiền khỏi tổn thất khi ngân hàng đóng cửa, FDIC đã đề xuất việc thiết lập tỉ lệ dự trữ (DRR) được chỉ định là 2%/tiền gửi được bảo hiểm và tỷ lệ đóng góp trung bình là 8,5 điểm cơ bản. Đề xuất của FDIC dựa trên phân tích có tính lịch sử cho thấy để duy trì số dư dương của quỹ và tỷ lệ đóng góp có thể dự tính, tỷ lệ dự trữ phải đạt tối thiểu 2% trước giai đoạn quỹ BHTG bị tổn thất nặng.

Bằng cách thiết lập số dư quỹ BHTG đủ để khắc phục những tổn thất dự tính trong tương lai trong suốt thời kỳ suy thoái kinh tế, ngành ngân hàng sẽ tránh phải đóng góp bổ sung vào thời điểm ngân hàng có khả năng thanh toán kém. Tỷ lệ đóng góp/tiền gửi được bảo hiểm hiện nay của ngân hàng thay đổi dựa vào danh mục rủi ro, loại tiền gửi và thời gian ngân hàng tham gia BHTG (ít hơn 5 năm).

Nếu kế hoạch mới của FDIC thành công và quỹ BHTG được khôi phục về mức có thể giải quyết hàng trăm ngân hàng phá sản, có thể trong tương lai hệ thống tài chính và ngân hàng Mỹ sẽ phát triển mạnh mẽ.

.jpg)