Hạn mức BHTG có thể hiểu là số tiền tối đa người gửi tiền có thể được nhận khi phát sinh nghĩa vụ trả tiền bảo hiểm. Tuy nhiên, xét ở góc độ chính sách công, đây còn là cơ chế định hình niềm tin công chúng và là công cụ chiến lược để duy trì sự ổn định hệ thống. Một hạn mức được tính toán khoa học đóng vai trò điều tiết tâm lý, ngăn chặn hiệu ứng rút tiền hàng loạt trong kỷ nguyên số, nơi sự hoảng loạn có thể lan truyền với tốc độ ánh sáng.

Theo Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả của Hiệp hội BHTG quốc tế (IADI, 2025), hạn mức BHTG phải được xác định rõ ràng, có giới hạn, đáng tin cậy và bảo vệ phần lớn người gửi tiền nhưng vẫn đảm bảo tỷ lệ đáng kể giá trị tiền gửi tuân theo kỷ luật thị trường, phù hợp với mục tiêu chính sách công và đặc điểm của hệ thống BHTG.

Tại Việt Nam, yêu cầu xem xét lại hạn mức BHTG xuất phát từ những thay đổi rất cụ thể của nền kinh tế và hệ thống ngân hàng trong gần 5 năm qua. GDP bình quân đầu người đã tăng khoảng 40% trong giai đoạn 2020 – 2025, đưa nước ta vào nhóm thu nhập trung bình cao; tiền gửi dân cư tiếp tục lập kỷ lục mới, đạt khoảng 10,7 triệu tỷ đồng vào tháng 6/2026, trong khi hạn mức 125 triệu đồng (áp dụng từ tháng 12/2021) mới bảo vệ toàn bộ 92,39% người gửi tiền được bảo hiểm. Những con số đó cho thấy mức bảo vệ của chính sách hiện nay tuy chưa ra ngoài ngưỡng khuyến nghị, nhưng đã bắt đầu bộc lộ độ trễ so với nhịp phát triển mới của nền kinh tế.

Hạn mức 125 triệu đồng: Khoảng cách và thách thức

Muốn đánh giá hạn mức BHTG, cần sử dụng đồng thời các thước đo phản ánh đúng bản chất chính sách, trong đó quan trọng nhất là tỷ lệ hạn mức BHTG trên GDP bình quân đầu người, giá trị tuyệt đối quy đổi và tỷ lệ người gửi tiền được bảo hiểm toàn bộ.

Nếu xét theo chỉ số GDP bình quân đầu người, khoảng cách giữa Việt Nam và mặt bằng quốc tế hiện ra khá rõ. Theo các báo cáo xu hướng toàn cầu của IADI, hạn mức bình quân trên thế giới vào năm 2023 vào khoảng 3,3 lần GDP bình quân đầu người; sang năm 2024, mặt bằng này vẫn duy trì quanh mức 3,2 lần. Trong khi đó, với hạn mức 125 triệu đồng, Việt Nam chỉ đạt khoảng 0,996 lần GDP bình quân đầu người dự kiến năm 2025. Nói cách khác, nếu lấy thước đo phản ánh sức nặng kinh tế làm chuẩn, mức độ bảo vệ của Việt Nam hiện vẫn ở mức khá thấp so với xu hướng chung của thế giới.

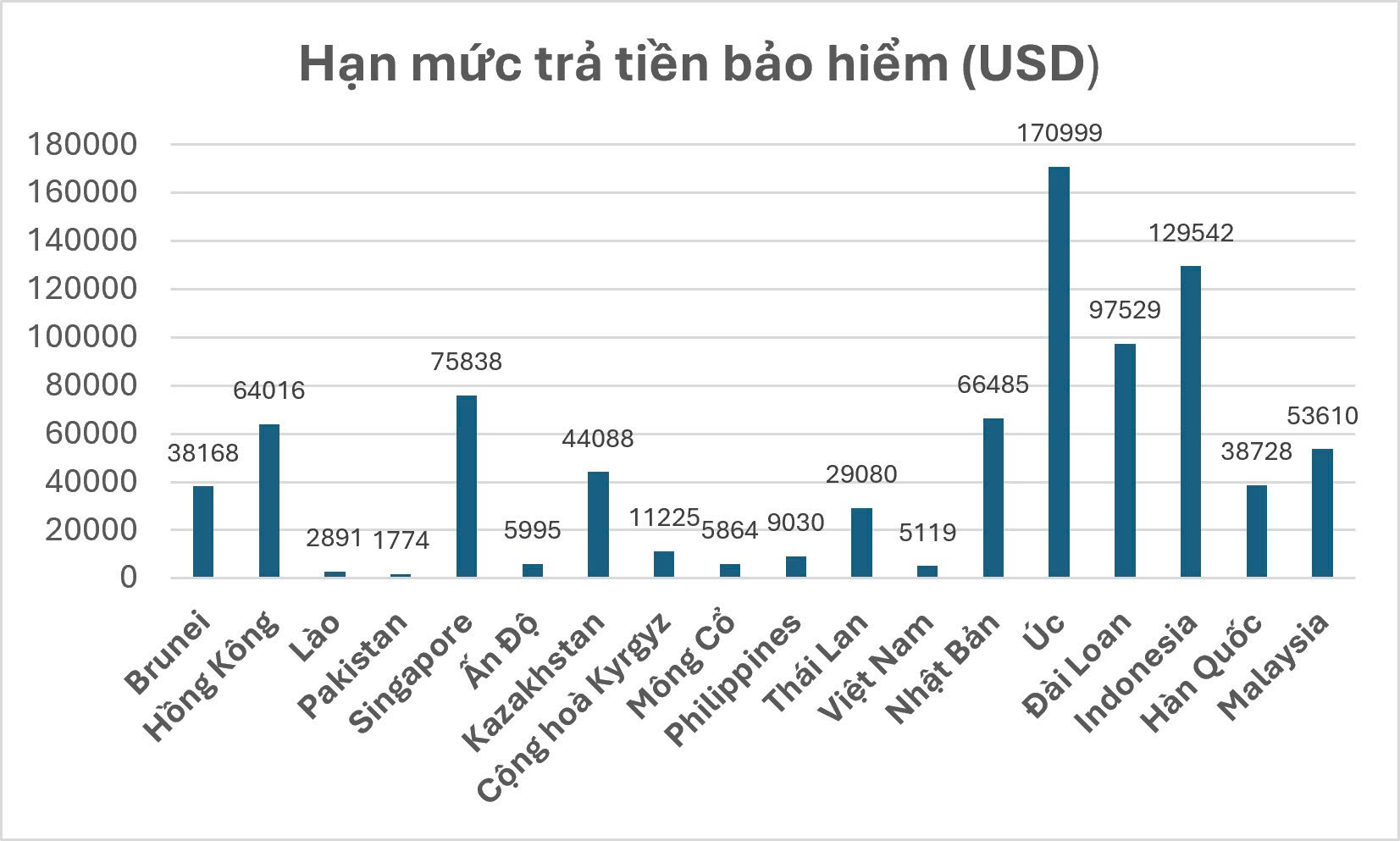

Hạn mức trả tiền bảo hiểm tại các quốc gia thuộc khu vực Châu Á Thái Bình Dương (APRC, 2023)

Khoảng cách ấy càng dễ hình dung hơn khi đặt Việt Nam cạnh một số nước trong khu vực theo giá trị tuyệt đối. Hạn mức BHTG 125 triệu tương đương khoảng 5.119 USD, thấp hơn đáng kể so với Philippines và Thái Lan. Philippines đã công bố nâng hạn mức lên khoảng 1 triệu Peso, tương đương gần 17.500 USD từ tháng 3/2025. Điều này cho thấy một số nền kinh tế trong khu vực đang chủ động điều chỉnh chính sách để bắt kịp sự thay đổi của tiền gửi, thu nhập và yêu cầu bảo vệ người gửi tiền. Dĩ nhiên, so sánh tuyệt đối chỉ mang tính tham khảo, nhưng xét về mặt trực quan, con số của Việt Nam rõ ràng không nằm trong nhóm nổi trội của khu vực.

Ở một góc nhìn khác, nếu xét theo mục tiêu cốt lõi của chính sách là bảo vệ số đông người gửi tiền, Việt Nam vẫn đang nằm trong ngưỡng khuyến nghị nhưng chưa ở mức cao. Theo hướng dẫn của IADI, hạn mức BHTG nên được thiết kế để bảo vệ toàn bộ khoảng 90-95% người gửi tiền, tùy thuộc vào điều kiện của từng quốc gia. Với hạn mức 125 triệu đồng, Việt Nam hiện bảo vệ toàn bộ 92,39% người gửi tiền được bảo hiểm. Khi đặt cạnh mức bình quân toàn cầu khoảng 98% người gửi tiền hoặc tài khoản được bảo hiểm toàn bộ, có thể thấy hạn mức 125 triệu đồng bộc lộ độ trễ so với yêu cầu nâng cao chất lượng bảo vệ người gửi tiền trong bối cảnh mới.

Nhìn tổng thể từ ba chỉ số trên, có thể rút ra một nhận định khá rõ: Việt Nam không nằm ngoài quỹ đạo chuẩn mực của chính sách BHTG, nhưng đang ở vị trí thấp hơn tương đối so với xu hướng điều chỉnh trong khu vực và trên thế giới. Nói cách khác, hạn mức 125 triệu đồng từng phù hợp ở một giai đoạn nhất định, song trong bối cảnh thu nhập tăng lên, tiền gửi dân cư gia tăng mạnh và Mạng an toàn tài chính ngày càng được hoàn thiện, mức này đã không còn thật sự tương xứng với vị thế phát triển hiện nay của Việt Nam. Và chính từ khoảng cách đó, yêu cầu xem xét nâng hạn mức lên 350 triệu đồng trở nên có cơ sở hơn cả về lý thuyết và thực tiễn.

Xu hướng nổi bật trên phạm vi quốc tế là nhiều quốc gia bắt đầu rà soát lại mức độ đầy đủ của hạn mức BHTG. Các báo cáo xu hướng của IADI cho thấy, xét theo bội số GDP bình quân đầu người, mặt bằng hạn mức BHTG toàn cầu những năm gần đây duy trì quanh mức hơn 3 lần. Điều này cho thấy thế giới đang dần hội tụ về một hạn mức tương đối được xem là đủ lớn để bảo vệ số đông người gửi tiền nhưng chưa ảnh hưởng đến kỷ luật thị trường. Đồng thời, một thực tế cũng được IADI chỉ ra là mặc dù tỷ lệ người gửi tiền được bảo hiểm toàn bộ trên thế giới ở mức rất cao, song tỷ lệ giá trị tiền gửi được bảo hiểm toàn bộ lại thấp hơn nhiều, chỉ quanh ngưỡng 47–48% trong các năm gần đây. Điều này cho thấy chuẩn mực quốc tế không hướng tới việc bảo hiểm cho toàn bộ giá trị tiền gửi trong hệ thống, mà chủ yếu nhằm bảo vệ đại đa số người gửi tiền nhỏ và trung bình, trong khi vẫn để lại một phần đáng kể tiền gửi nằm ngoài phạm vi bảo hiểm để duy trì trách nhiệm giám sát rủi ro của thị trường.

Trong bức tranh đó, việc Việt Nam nâng hạn mức BHTG lên 350 triệu đồng là bước đi nằm trong nhịp vận động chung của quá trình hiện đại hóa chính sách BHTG trên toàn cầu.

Hạn mức 350 triệu đồng: lựa chọn cân bằng giữa bảo vệ người gửi tiền và kỷ luật thị trường

Trước hết, năng lực tài chính của Bảo hiểm tiền gửi Việt Nam (BHTGVN) đã được củng cố đáng kể trong những năm gần đây. Tính từ cuối năm 2021 đến tháng 6/2026, Quỹ dự phòng nghiệp vụ của BHTGVN đã tăng từ 76,16 nghìn tỷ đồng lên gần 145 nghìn tỷ đồng, trong khi tổng nguồn vốn tăng từ 82,64 nghìn tỷ đồng lên hơn 150 nghìn tỷ đồng. Đây không chỉ là sự gia tăng về quy mô tài chính, mà còn phản ánh khả năng tích lũy nguồn lực của BHTGVN trong bối cảnh quy mô tiền gửi, yêu cầu bảo vệ người gửi tiền và vai trò của BHTGVN đều đang mở rộng.

Không chỉ có nguồn lực tài chính được củng cố, vị thế của BHTGVN cũng đã thay đổi. Một điểm rất đáng chú ý là Luật BHTG năm 2025 đã mở rộng vai trò của BHTGVN trong quá trình can thiệp sớm, hỗ trợ phục hồi tổ chức tín dụng, tham gia kiểm soát đặc biệt, cũng như tham gia sâu hơn vào các biện pháp xử lý tổ chức tín dụng yếu kém. Điều này cho thấy BHTGVN đang từng bước tham gia từ sớm hơn, sâu hơn và có trách nhiệm hơn trong bảo vệ ổn định hệ thống tài chính – ngân hàng.

Sự thay đổi đó cũng đặt chính sách BHTG tại Việt Nam gần hơn với xu hướng vận động chung của thế giới. Các báo cáo xu hướng của IADI đã chỉ ra, mô hình “chi trả thuần” đang ngày càng thu hẹp, trong khi mô hình “chi trả với quyền hạn mở rộng” ngày càng phổ biến. BHTGVN được xác định vận hành theo mô hình chi trả với quyền hạn mở rộng, và việc Luật BHTG năm 2025 mở rộng thêm vai trò của BHTGVN chính là biểu hiện rõ của xu hướng này. Ở góc độ chính sách, đây là một điểm rất quan trọng: khi tổ chức BHTG đã được trao vai trò rộng hơn trong can thiệp, phục hồi và xử lý, thì việc điều chỉnh hạn mức trở thành một phần trong tiến trình nâng cấp đồng bộ khuôn khổ bảo vệ người gửi tiền.

Một lợi thế khác của Việt Nam là việc điều chỉnh hạn mức đang diễn ra trong bối cảnh hệ thống BHTG có cơ sở thực tiễn để lượng hóa tác động như khả năng chịu đựng của quỹ, mức độ bảo vệ người gửi tiền và năng lực chi trả đối với từng nhóm tổ chức tham gia BHTG. Trước hết, mức 350 triệu đồng sẽ giúp Việt Nam thu hẹp đáng kể khoảng cách với mặt bằng quốc tế, tương đương khoảng 2,8 lần GDP bình quân đầu người, tức tiến gần đáng kể tới mức bình quân toàn cầu khoảng 3,2 lần.

Quan trọng hơn, mức 350 triệu đồng có ý nghĩa thiết thực đối với mục tiêu bảo vệ người gửi tiền - ý nghĩa quan trọng nhất của chính sách BHTG. Với hạn mức 350 triệu đồng, tỷ lệ người gửi tiền được bảo hiểm toàn bộ được nâng lên khoảng 95,66%. Đây là một mức tiến sát ngưỡng cao trong khuyến nghị của IADI, đồng thời tạo ra khoảng cách rõ rệt so với mức 92,39% theo hạn mức cũ. Như vậy, phương án 350 triệu đồng không phải nhằm bảo hiểm cho mọi khoản tiền gửi, mà chủ yếu để mở rộng biên độ bảo vệ cho số đông người gửi tiền nhỏ lẻ - đúng với tinh thần của một chính sách BHTG hiệu quả.

Tuy nhiên, một hạn mức cao hơn chỉ thực sự thuyết phục khi đi kèm khả năng đáp ứng của quỹ BHTG. Với mức hạn mức này, BHTGVN có khả năng bảo đảm chi trả đầy đủ cho toàn bộ hệ thống quỹ tín dụng nhân dân nếu phát sinh sự cố, đồng thời có thể chi trả cho nhiều ngân hàng quy mô nhỏ và một số ngân hàng quy mô trung bình. Đặt trong bối cảnh quỹ dự phòng nghiệp vụ đã tăng lên gần 145 nghìn tỷ đồng vào tháng 6/2026, có thể thấy việc nâng hạn mức lên 350 triệu đồng là một bước đi được tính toán, kiểm soát trên cơ sở về năng lực tài chính của BHTGVN.

Một điểm mạnh nữa của hạn mức mới đó là bảo vệ nhiều hơn nhưng không đánh đổi nguyên tắc thị trường. Theo Bộ nguyên tắc cơ bản của IADI, một hệ thống BHTG hiệu quả phải bảo vệ phần lớn người gửi tiền nhưng vẫn để lại một tỷ trọng đáng kể giá trị tiền gửi không được bảo hiểm, qua đó hạn chế rủi ro đạo đức và duy trì trách nhiệm giám sát rủi ro, kỷ luật thị trường. Khi nâng hạn mức lên 350 triệu đồng, vẫn còn khoảng hơn 65% giá trị tiền gửi không được bảo hiểm. Điều đó có nghĩa là các khoản tiền gửi quy mô lớn vẫn không nằm hoàn toàn trong vùng an toàn, và những người gửi tiền lớn vẫn phải cân nhắc, lựa chọn các tổ chức tín dụng lành mạnh thay vì phó mặc hoàn toàn cho cơ chế bảo hiểm.

Từ góc nhìn chính sách, hạn mức 350 triệu đồng là mức hiệu chỉnh có tính cân bằng, phản ánh đúng hơn mặt bằng thu nhập và quy mô tiền gửi hiện nay, nâng chất lượng bảo vệ người gửi tiền lên gần hơn với chuẩn mực quốc tế, trong khi vẫn giữ được nguyên tắc cốt lõi của cơ chế bảo hiểm có giới hạn.

Trong dài hạn, hạn mức BHTG cũng cần được rà soát định kỳ trên cơ sở lạm phát, thu nhập bình quân đầu người, quy mô tiền gửi, kỳ vọng thị trường và mục tiêu chính sách công. Đồng thời, cần tiếp tục hoàn thiện hạ tầng dữ liệu và năng lực chi trả nhanh để đáp ứng tốt hơn yêu cầu của một hệ thống BHTG hiện đại, hội nhập hơn với chuẩn mực quốc tế và thích ứng tốt hơn với những thách thức của kỷ nguyên số.

HL

.jfif)