Đến ngày 31/12/2013, tổng số tổ chức tham gia bảo hiểm tiền gửi (BHTG) là QTDNDCS thuộc địa bàn CN giám sát là 139 QTDND, không thay đổi so với đầu năm. Qua kết quả giám sát cho thấy, đa số các QTDND đều có cơ cấu nguồn vốn và tài sản tương đối hợp lý. Nguồn vốn của các QTDND chủ yếu là vốn huy động nên đã giúp các Quỹ chủ động hoạt động tín dụng. Tuy nhiên vẫn còn một số Quỹ có cơ cấu nguồn vốn chưa hợp lý, hoạt động chủ yếu bằng vốn vay làm ảnh hưởng đến hiệu suất kinh doanh. Các QTDND đã chú trọng tăng trưởng nguồn vốn tự có, đặc biệt là vốn điều lệ để nâng cao năng lực tài chính và mở rộng hoạt động kinh doanh.

Số liệu giám sát cho thấy các chỉ tiêu về nguồn vốn và sử dụng vốn của các QTD đều tăng so cùng kỳ năm trước. Cụ thể:

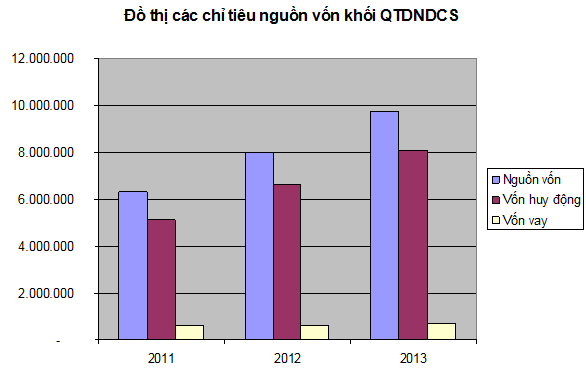

Tổng nguồn vốn hoạt động tăng 21,62%. Nguồn vốn hoạt động bình quân của 01 Quỹ đạt 70,1 tỷ đồng.

Vốn điều lệ tăng 21,62%. Vốn điều lệ bình quân của 01 Quỹ đạt 2.834 trđ (cao gấp hơn 28 lần so với mức vốn pháp định). 100%QTDND đều đảm bảo mức vốn pháp định theo quy định tại Nghị định 10/2011/NĐ-CP ngày 26/01/2011 của Chính phủ.

Vốn huy động của các QTD tăng 21,75% và vốn vay tăng 18,35%.

Hoạt động tín dụng: Dư nợ cho vay tăng 23,94% so với cùng kỳ năm trước. Trong dư nợ của QTDND chủ yếu vẫn là cho vay ngắn hạn, chiếm 71,35% tổng dư nợ. Đánh giá về chất lượng tín dụng cho thấy mặc dù nợ quá hạn, nợ xấu được duy trì dưới mức quy định.

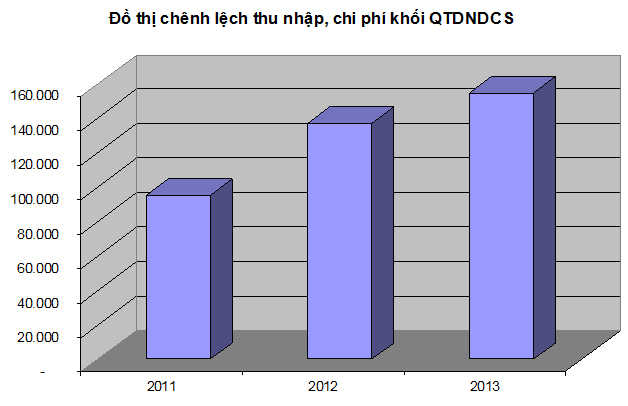

Trong bối cảnh nền kinh tế nói chung, hoạt động ngân hàng nói riêng còn nhiều khó khăn, đa số các QTDND đều khai thác nguồn vốn huy động tại chỗ, giảm chi phí đầu vào đồng thời sử dụng chi phí hợp lý nhằm tăng lợi nhuận kinh doanh. Nhìn chung hoạt động kinh doanh đạt hiệu quả, chênh lệch thu nhập lớn hơn chi phí, tăng 13,10% so với cùng kỳ năm trước. Tuy nhiên, trên địa bàn CN quản lý vẫn còn 4,32% QTDNDCS có kết quả kinh doanh thu nhập ít hơn chi phí.

Về một số chỉ tiêu an toàn trong hoạt động ngân hàng: Đa số các QTDND thuộc địa bàn CN quản lý chấp hành nghiêm chỉnh các quy định về an toàn trong hoạt động.

Đánh giá chung và kiến nghị, đề xuất

Hiện nay, Luật BHTG đã có hiệu lực, để phát huy hiệu quả của hoạt động giám sát từ xa cần một số những lưu ý sau:

Thứ nhất, cần xây dựng văn bản dưới Luật quy định cụ thể, trách nhiệm rõ ràng trong việc cung cấp, trao đổi thông tin giữa NHNN và BHTGVN, làm cơ sở thông tin đầu vào cho hoạt động giám sát từ xa của BHTG đối với tổ chức tham gia BHTG;

Thứ hai, để BHTGVN tiếp cận được nguồn thông tin một cách có hệ thống, kịp thời và đầy đủ, cần nghiên cứu và thiết lập một hệ thống mạng tiếp nhận dữ liệu giữa Ngân hàng Nhà nước (NHNN) và BHTGVN;

Thứ ba, theo định kì năm, NHNN Chi nhánh các tỉnh chủ động chia sẻ báo cáo kết quả xếp loại các quỹ tín dụng nhằm nâng cao tính hiệu quả trong công tác giám sát từ xa của BHTGVN;

Thứ tư, BHTGVN cần chủ động phối hợp với NHNN trong việc xử lý, cảnh báo các tổ chức tham gia BHTG có vấn đề trong hoạt động kinh doanh ngân hàng. Đối với những đơn vị vi phạm nghiêm trọng về các chỉ tiêu an toàn trong hoạt động ngân hàng hoặc những đơn vị lỗ lũy kế kéo dài nhưng không có biện pháp khắc phục, qua công tác giám sát, BHTGVN cần kiến nghị với NHNN để NHNN Chi nhánh các tỉnh, thành phố thực hiện: i) cảnh báo trực tiếp tới đơn vị; ii) xây dựng phương án củng cố tổ chức hoạt động hoặc xem xét thu hồi giấy phép hoạt động để tạo môi trường kinh doanh an toàn, lành mạnh cho cho hệ thống QTDND.