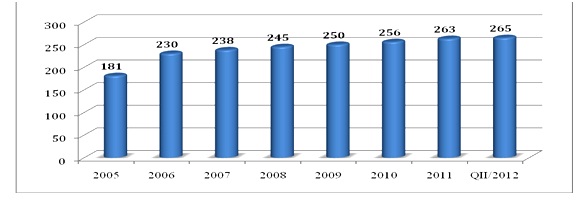

Ý thức được tầm quan trọng của phí BHTG trong việc phát triển hệ thống BHTG, tập thể cán bộ Chi nhánh BHTGVN khu vực Hà Nội luôn nỗ lực hoàn thành tốt nghiệp vụ thu phí của các tổ chức tham gia BHTG trên địa bàn được giao. Từ 171 quỹ trên địa bàn 7 tỉnh, thành phố trong những năm đầu hoạt động, đến nay Chi nhánh đã tiếp nhận quản lý 265 QTD trên địa bàn 13 tỉnh, thành phố, trong đó 9 tỉnh, thành phố có QTD bao gồm: Hà Nội, Hòa Bình, Phú Thọ, Vĩnh Phúc, Hà Giang, Yên Bái, Lào Cai, Sơn La, Hưng Yên; 4 tỉnh còn lại là Điện Biên, Lai Châu, Cao Bằng, Tuyên Quang hiện vẫn chưa có QTD nào tham gia BHTG.

Biểu đồ 1: Số lượng các QTD thuộc địa bàn quản lý của Chi nhánh qua các năm

Nguồn: [4], [5].

Kết quả đạt được

Ngay từ những ngày đầu hoạt động, để tạo điều kiện thuận lợi cho hoạt động theo dõi, kiểm tra việc tính, nộp phí của các QTD, Ban lãnh đạo Chi nhánh đã tổ chức các buổi tập huấn nghiệp vụ cho cán bộ và khách hàng, hướng dẫn các QTD thực hiện đúng quy trình thu phí BHTG. Bên cạnh đó, công tác theo dõi, quản lý việc tính và nộp phí được các cán bộ nghiệp vụ thực hiện thường xuyên, nghiêm túc và có hiệu quả. Vì vậy, đến nay công tác theo dõi, quản lý việc tính và nộp phí của các QTD đã đạt được nhiều kết quả đáng khích lệ. Cụ thể :

Các quy định về phí BHTG đã được thực hiện đầy đủ, nề nếp, ổn định. Hằng quý, hầu hết các đơn vị đều lập bảng tính phí chính xác, đúng số dư tiền gửi, việc nộp bảng tính phí và phí BHTG cũng được thực hiện đúng thời hạn quy định (trước ngày 20 tháng thu phí), đúng số phí đã ghi trên bảng tính phí, từ đó việc nhập số liệu phục vụ công tác quản lý của các cán bộ nghiệp vụ cũng được tiến hành một cách thuận lợi, nhanh chóng và dễ dàng hơn. Đối với các QTD mới thành lập, cán bộ được phân công quản lý cũng đã chủ động hướng dẫn việc tính, nộp phí kỳ đầu tiên và các kỳ nộp phí tiếp theo.

Bảng 1: Bảng kê tình hình thực hiện thời hạn nộp phí, bảng tính phí từ năm 2005 đến Quý II/2012

|

Năm thu phí |

Tổng số lượt nộp phí, bảng tính phí |

Nộp bảng tính phí đúng hạn |

Nộp phí đúng hạn |

||

|

Số lượt |

Tỷ lệ |

Số lượt |

Tỷ lệ |

||

|

2005 |

710 |

690 |

97.18% |

690 |

97.18% |

|

2006 |

908 |

839 |

92.40% |

796 |

87.67% |

|

2007 |

934 |

881 |

94.33% |

918 |

98.29% |

|

2008 |

962 |

904 |

93.97% |

934 |

97.09% |

|

2009 |

989 |

967 |

97.78% |

962 |

97.27% |

|

2010 |

1017 |

983 |

96.66% |

981 |

96.46% |

|

2011 |

1041 |

994 |

95.49% |

1006 |

96.64% |

|

QI-II/2012 |

530 |

523 |

98.68% |

525 |

99.06% |

Nguồn: [4], [5].

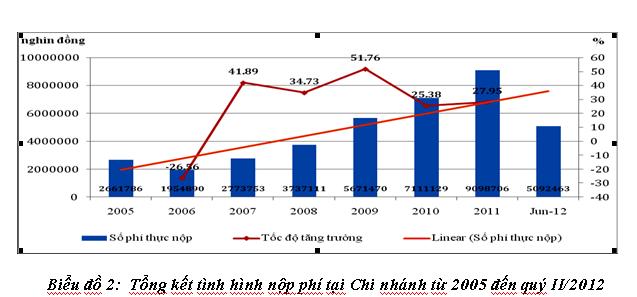

Tổng phí BHTG thu được hằng năm tăng trưởng liên lục do số lượng các QTD tham gia BHTG và số phí BHTG thu được tại mỗi đơn vị ngày một tăng. Tuy nhiên, xét về tốc độ tăng trưởng, con số này có sự biến động rõ rệt, giảm mạnh trong năm 2010 và bắt đầu tăng nhẹ từ năm 2011. Nguyên nhân trước hết là do suy thoái kinh tế trong những năm qua. Hai là, do nhiều QTD hoạt động trên địa bàn có mặt bằng kinh tế thấp, đời sống người dân còn nhiều khó khăn; một số quỹ hoạt động tại những nơi có điều kiện kinh tế tốt hơn lại vấp phải sự cạnh tranh ngày càng gay gắt từ các chi nhánh, phòng giao dịch của các ngân hàng thương mại. Mặt khác, trình độ của các cán bộ làm việc tại các quỹ còn hạn chế nên việc phát triển hoạt động gặp nhiều trở ngại, ảnh hưởng đến lượng tiền gửi thu hút và số tiền phí phải nộp cho Chi nhánh.

Nguồn: [4], [5].

Chi nhánh đã thực hiện việc khấu trừ, thu bổ sung đối với các đơn vị có số chênh lệch thừa thiếu rất nhỏ, phạt hoặc miễn phạt đối với các đơn vị có vi phạm chế độ phí thuộc thẩm quyền được giao. Việc làm này đã nhận được sự đồng tình ủng hộ của các QTD, đồng thời số đơn vị có vi phạm giảm đi đáng kể.

Bảng 2: Tổng số tiền phí được khấu trừ, bổ sung và số lượt được miễn xử phạt hằng năm tại Chi nhánh từ 2005 đến quý II/2012

Đơn vị: Nghìn đồng

|

Kỳ thu phí |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

QII/2012 |

|

Số phí bổ sung |

- |

- |

47029 |

2449 |

2564 |

1082 |

1180 |

1126 |

|

Số phí đươc khấu trừ |

- |

- |

1098 |

18518 |

14976 |

6672 |

6169 |

5298 |

|

Số đơn vị miễn xử phạt |

- |

- |

8 |

7 |

15 |

28 |

22 |

5 |

Nguồn: [4], [5].

Một số hạn chế

- Một số đơn vị chưa chấp hành nghiêm túc việc nộp bảng kê số dư tiền gửi thuộc đối tượng bảo hiểm hàng tháng, dẫn đến thiếu cơ sở dữ liệu làm ảnh hưởng đến tốc độ, chất lượng của công tác giám sát phí.

- Một số QTD còn lập bảng tính phí không theo mẫu; gửi bảng tính phí chậm so với thời gian quy định; tính sai số học, áp dụng sai công thức tính phí do lấy sai số dư tiền gửi thuộc đối tượng bảo hiểm dẫn đến thừa, thiếu phí. Nguyên nhân do cán bộ tại các QTD chưa nắm chắc các quy định pháp luật về phí BHTG và các loại tiền gửi được bảo hiểm.

- Một số đơn vị nộp phí trước bảng tính phí; chuyển tiền nộp phí không khớp với số liệu trên bảng kê tính phí; nộp phí sai địa chỉ hoặc không ghi rõ tên quỹ trên lệnh chuyển tiền gây nhầm lẫn, mất thời gian tra soát, xác minh...

Bảng 3: Tổng hợp tình hình các vi phạm về phí của QTD từ năm 2005 đến quý II/2012

|

Kỳ thu phí |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

QII/2012 |

|

Số lượt nộp chậm BTP |

23 |

70 |

53 |

58 |

22 |

34 |

47 |

7 |

|

Số lượt nộp chậm phí |

23 |

24 |

16 |

28 |

27 |

36 |

35 |

5 |

Nguồn: [4], [5].

Mặc dù, số đơn vị vi phạm trong mỗi kỳ thu phí là nhỏ nhưng cũng gây ra những khó khăn nhất định trong việc theo dõi, tổng hợp và báo cáo tình hình thu phí của Chi nhánh.

Biện pháp khắc phục tồn tại trong thời gian tới

Để khắc phục tình trạng trên, thời gian tới, Chi nhánh chú trọng tăng cường công tác hướng dẫn, hỗ trợ đối với các quỹ thường xuyên có sai phạm, các quỹ mới thành lập để giúp cán bộ quỹ hiểu rõ quy định về phí BHTG, đặc biệt là quy định về các đối tượng tiền gửi phải nộp phí; các phương thức chuyển tiền, cách thức chuyển tiền qua tài khoản. Đồng thời, cán bộ phòng nghiệp vụ BHTG2 cũng cần thường xuyên đôn đốc, nhắc nhở các quỹ thực hiện tốt chế độ thông tin báo cáo hàng tháng, đặc biệt là các tài liệu có liên quan đến công tác thu phí bằng các hình thức như điện thoại, gửi văn bản hướng dẫn; duy trì công tác kiểm tra tại chỗ để bổ sung nguồn thông tin phục vụ cho việc theo dõi, giám sát hoạt động thu phí; tăng cường công tác hỗ trợ, theo dõi, quản lý các quỹ trước mỗi kỳ thu phí, chú ý hơn đến các quỹ đã từng có vi phạm hoặc các quỹ mới thành lập; phối hợp chặt chẽ với Phòng kế toán và cán bộ công nghệ thông tin của Chi nhánh để xử lý kịp thời các vấn đề phát sinh trong quá trình thu phí.

Nguyễn Thị Ngọc Loan (Chi nhánh BHTGVN khu vực Hà Nội)

Tài liệu tham khảo:

1. Nghị định số 89/1999/NĐ-CP ngày 1/9/1999 của Chính phủ về BHTG

2. Nghị định số 109/2005/NĐ-CP ngày 24/8/2005 của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định số 89/1999/NĐ-CP ngày 1/9/1999 về BHTG

3. Công văn số 397/CV-BHTG8 của Tổng giám đốc Bảo hiểm tiền gửi Việt Nam, ngày 11/8/2006 về việc hướng dẫn tính và nộp phí bảo hiểm tiền gửi.

4. Báo cáo chuyên đề hoạt động thu phí các năm 2005, 2006, 2007, 2008, 2009, 2010, 2011 – Phòng nghiệp vụ BHTG2, Chi nhánh BHTGVN khu vực Hà Nội.

5. Báo cáo tổng kết tình hình thu phí quý I và II năm 2012– Phòng nghiệp vụ BHTG2, Chi nhánh BHTGVN khu vực Hà Nội.