Theo Điều 28 Luật BHTG, “Tổ chức BHTG trở thành chủ nợ của tổ chức tham gia BHTG đối với số tiền bảo hiểm phải trả cho người được BHTG, kể từ ngày trả tiền bảo hiểm; tổ chức BHTG được phân chia giá trị tài sản theo thứ tự như người gửi tiền và thu hồi số tiền bảo hiểm phải trả trong quá trình xử lý tài sản của tổ chức tham gia BHTG theo quy định của pháp luật”.

Điều 14 Nghị định 68/2013/NĐ-CP quy định chi tiết và hướng dẫn thi hành Luật BHTG nêu rõ “Tổ chức BHTG tham gia quản lý, thanh lý tài sản và thu hồi số tiền bảo hiểm phải trả trong quá trình xử lý tài sản của tổ chức tham gia BHTG là tổ chức tín dụng theo quy định của pháp luật về phá sản đối với các tổ chức tín dụng. Tổ chức BHTG tham gia quản lý, thanh lý tài sản và thu hồi số tiền bảo hiểm phải trả trong quá trình xử lý tài sản của tổ chức tham gia BHTG là chi nhánh ngân hàng nước ngoài theo quy định của Ngân hàng Nhà nước Việt Nam (NHNN) về thu hồi Giấy phép và thanh lý tài sản của chi nhánh ngân hàng nước ngoài”. Đây là cơ sở pháp lý quan trọng để BHTGVN thực hiện chức năng nhiệm vụ được giao.

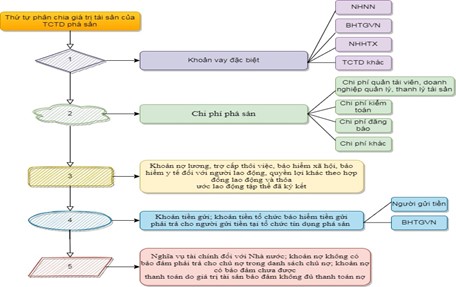

Theo quy định tại Luật Phá sản số 51/2014/QH13, thứ tự phân chia giá trị tài sản được thực hiện như sau: (i) Chi phí phá sản; (ii) Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế đối với người lao động, quyền lợi khác theo hợp đồng lao động và thỏa ước lao động tập thể đã ký kết; (iii) Khoản tiền gửi; khoản tiền tổ chức bảo hiểm tiền gửi phải trả cho người gửi tiền tại tổ chức tín dụng phá sản theo quy định của pháp luật về BHTG và hướng dẫn của NHNN; (iv) Nghĩa vụ tài chính đối với Nhà nước; khoản nợ không có bảo đảm phải trả cho chủ nợ trong danh sách chủ nợ; khoản nợ có bảo đảm chưa được thanh toán do giá trị tài sản bảo đảm không đủ thanh toán nợ. Tuy nhiên, theo Luật sửa đổi, bổ sung một số điều Luật Các tổ chức tín dụng năm 2017, khoản vay đặc biệt (vay NHNN, BHTGVN, Ngân hàng hợp tác xã, tổ chức tín dụng khác cho vay để hỗ trợ thanh khoản khi tổ chức tín dụng có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trong thời gian tổ chức tín dụng được kiểm soát đặc biệt, bao gồm cả trường hợp tổ chức tín dụng đang thực hiện phương án cơ cấu lại đã được phê duyệt; để hỗ trợ phục hồi theo phương án phục hồi, phương án chuyển giao bắt buộc đã được phê duyệt) được ưu tiên hoàn trả trước tất cả các khoản nợ khác. Do vậy, trường hợp BHTGVN cho vay đặc biệt khi thanh lý tài sản của tổ chức tín dụng, khoản nợ này sẽ được ưu tiên hoàn trả trước, số tiền BHTGVN chi trả tiền gửi cho người gửi tiền sẽ được phân chia sau khi tổ chức tín dụng thanh toán chi phí phá sản và thanh toán các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế đối với người lao động, quyền lợi khác theo hợp đồng lao động và thỏa ước lao động tập thể đã ký kết.

Thứ tự phân chia tài sản

Nguồn: Luật Phá sản số 51/2014/QH13 và Luật sửa đối, bổ sung Luật Các TCTD năm 2017

Thực tiễn công tác thu hồi nợ trong quá trình thanh lý những năm qua

Từ khi được thành lập đến nay, BHTGVN đã thực hiện chi trả tiền bảo hiểm cho người được BHTG tại 39 tổ chức tham gia BHTG là quỹ tín dụng nhân dân (QTDND). BHTGVN trở thành một trong các chủ nợ của QTDND và sẽ thu hồi số tiền bảo hiểm đã chi trả cho người gửi tiền trong quá trình thanh lý tài sản của QTDND theo quy định của pháp luật. Một số QTDND hiện nay vẫn đang trong quá trình thanh lý và việc thanh lý tài sản được thực hiện bởi Hội đồng thanh lý, trong đó BHTGVN là một trong các thành viên của Hội đồng thanh lý (được thành lập theo Thông tư số 24/2006/TT – NHNN sau này được thay thế bởi Thông tư 23/2018/TT-NHNN).

Trên thực tế, có nhiều yếu tố ảnh hưởng hoặc làm chậm quá trình thanh lý tài sản của các QTDND, tiêu biểu có thể kể đến:

- Thời hạn thanh lý: NHNN đã ban hành Thông tư 23/2018/TT-NHNN ngày 14/9/2018 quy định về tổ chức lại, thu hồi giấy phép và thanh lý tài sản của QTDND, trong đó đã quy định về thời hạn thanh lý QTDND là 12 tháng và thời hạn thanh lý có thể được gia hạn, mỗi lần gia hạn không quá 12 tháng. Do đó, có quỹ đã được tiến hành thanh lý từ năm 2009 nhưng đến nay vẫn tiếp tục được gia hạn thanh lý. Một số Hội đồng thanh lý được gia hạn thời hạn hoạt động nhiều lần, nhưng vẫn chưa kết thúc được hoạt động thanh lý theo quy định của pháp luật.

- Luật BHTG quy định BHTGVN tham gia quản lý, thanh lý tài sản của tổ chức tham gia BHTG theo quy định của Chính phủ. Tuy nhiên, theo quy định tại Luật Phá sản, sau khi ra quyết định mở thủ tục phá sản, Thẩm phán sẽ chỉ định Quản tài viên hoặc doanh nghiệp quản lý, thanh lý tài sản. Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản thực hiện thanh lý tài sản của tổ chức tín dụng phá sản. Như vậy, theo Luật Phá sản, BHTGVN sẽ không trực tiếp tham gia vào quá trình thanh lý tài sản của tổ chức tín dụng là tổ chức tham gia BHTG bị phá sản.

- Thành viên Hội đồng thanh lý: Thành viên Hội đồng thanh lý chủ yếu kiêm nhiệm, hoạt động không thường xuyên nên không đảm bảo thời gian cho công việc này, làm ảnh hưởng đến công tác thanh lý và là một trong những nguyên nhân làm chậm tiến độ hoạt động thanh lý. Thậm chí, một số thành viên của Hội đồng thanh lý đã nghỉ hưu, chuyển công tác dẫn đến hoạt động của Hội đồng thanh lý chưa đạt hiệu quả như mong muốn.

- Hoạt động của Hội đồng thanh lý: Một số QTDND mặc dù trên thực tế chưa hoàn tất việc thanh lý, nhưng Hội đồng thanh lý đã không còn hoạt động (thậm chí một số Hội đồng thanh lý đã có văn bản chấm dứt hoạt động).

- Thu hồi nợ vay: Việc thu hồi nợ cho vay của QTDND gặp rất nhiều khó khăn, do các khoản cho vay của QTDND chủ yếu là các khoản cho vay không có tài sản bảo đảm hoặc nếu có thì phần lớn hồ sơ thế chấp lại không đủ các yếu tố pháp lý để phát mại tài sản hoặc việc phát mại những tài sản đó gặp nhiều khó khăn vì người dân còn e ngại mua những tài sản có liên quan đến yếu tố pháp luật...

Để công tác thu hồi nợ trong quá trình thanh lý tài sản được hiệu quả, cần điều chỉnh cơ chế chính sách, trong đó tập trung vào một số vấn đề như: Sửa đổi, bổ sung văn bản quy phạm pháp luật theo hướng quy định rõ thời hạn tối đa thanh lý QTDND và số lần gia hạn thanh lý QTDND, tránh tình trạng được gia hạn nhiều lần, thời gian thanh lý kéo dài; bổ sung văn bản hướng dẫn xử lý đối với tài sản và khoản nợ chưa xử lý và thu hồi.

Bên cạnh đó, sửa đổi, bổ sung Luật BHTG để phù hợp và đồng bộ với Luật Các TCTD, Luật Phá sản; tiếp tục phối hợp với Hội đồng thanh lý QTDND để thu hồi số tiền bảo hiểm đã chi trả cho người được BHTG.

.jfif)