IDIC được thành lập và đi vào hoạt động vào ngày 22 tháng 9 năm 2005 theo Luật BHTG được Quốc hội Indonesia ban hành năm 2004. Trước khi thành lập IDIC, Chính phủ Indonesia đã thực hiện bảo hiểm toàn bộ tiền gửi để lấy lại niềm tin của công chúng vào hệ thống tài chính, ngân hàng đặc biệt là sau cuộc khủng hoảng tài chính ở Châu Á năm 1997. Tuy nhiên, với chính sách bảo hiểm toàn bộ đã dẫn tới những rủi ro về mặt đạo đức và gia tăng gánh nặng cho ngân sách Nhà nước và cần phải có sự thay đổi chính sách về BHTG cho phù hợp với tình hình mới. Luật BHTG Indonesia đã thể hiện những thay đổi về mặt chính sách BHTG ở quốc gia này và chứng minh tính hiệu quả sau 6 năm triển khai.

Trong 6 năm hoạt động tổng tài sản của IDIC đã tăng từ 4 nghìn tỷ IDR(khoảng 470 triệu USD) tới hơn 25 nghìn tỷ IDR ( khoảng 2,9 tỷ USD). Tính đến cuối năm 2011, IDIC đã chi trả và thanh lý 43 ngân hàng đổ vỡ. IDIC cũng đã giải cứu một ngân hàng thương mại đổ vỡ trong cuộc khủng hoảng 2008. IDIC đã có vai trò quan trọng không chỉ bảo vệ tốt quyền lợi người gửi tiền mà còn là cơ quan góp phần ổn định tài chính bằng việc ngăn ngừa đổ vỡ ngân hàng.

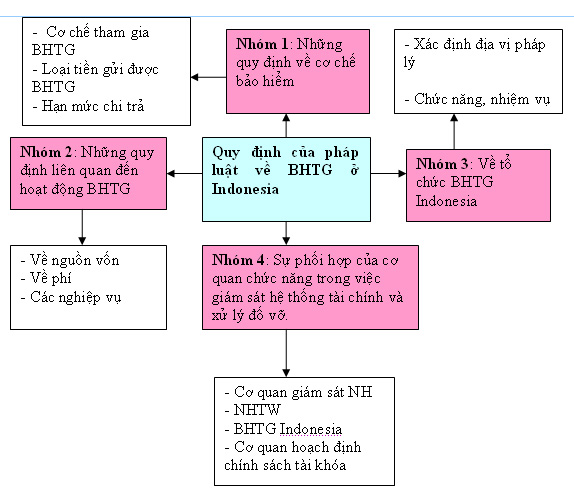

NHỮNG QUY ĐỊNH CƠ BẢN TRONG LUẬT BHTG INDONESIA

Luật BHTG Indonesia tập trung vào 4 nhóm vấn đề sau:

Nhóm 1: Những quy định về cơ chế tham gia BHTG

- Cơ chế tham gia BHTG

Luật BHTG Indonesia tất cả các ngân hàng hoạt động trên lãnh thổ của Indonesia phải tham gia BHTG bắt buộc bao gồm các chi nhánh ngân hàng nước ngoài, ngân hàng con nước ngoài. Hiện nay IDIC bảo hiểm cho 120 ngân hàng thương mại và 1835 ngân hàng nông thôn.

- Loại tiền gửi được bảo hiểm

Bao gồm tiền gửi tiết kiệm, tài khoản thanh toán, chứng chỉ tiền gửi, tiền gửi có kỳ hạn, tiền gửi bằng đồng nội tệ, ngoại tệ cũng như tiền gửi đạo Hồi và tiền gửi thông thường.

- Hạn mức chi trả tiền gửi được BHTG

Hạn mức BHTG được chi trả cho mỗi cá nhân tại mỗi ngân hàng là 100.000.000 IDR( 11.000 USD). Hạn mức này gấp khoảng 9,6 lần GDP của Indonesia. Để đối phó với khủng hoảng nâng cao niềm tin công chúng với hệ thống tài chính ngân hàng, Chính phủ Indonesia đã tạm thời nâng hạn mức BHTG từ ngày 13/10/2008 đến nay là 2 tỷ IDR ( khoảng 230.000 USD). Luật BHTG Indonesia quy định hạn mức BHTG có thể được điều chỉnh khi xảy ra một trong các điều kiện sau đây:

+ Một lượng tiền lớn bị đồng loạt rút khỏi hệ thống ngân hàng (rút tiền hàng loạt);

+ Tỷ lệ lạm phát cao trong một số năm;

+ Số người gửi được bảo hiểm hoàn toàn chiếm dưới 90% tổng số người gửi tiền;

+ Tồn tại nguy cơ khủng hoảng tài chính mà đe dọa làm suy giảm niềm tin của công chúng vào hệ thống ngân hàng và tác động xấu tới sự ổn định hệ thống tài chính.

Nhóm 2:Những quy định liên quan đến hoạt động BHTG Indonesia

- Về năng lực tài chính

Nguồn vốn của IDIC bao gồm nguồn vốn Nhà nước và vốn tư nhân. Nguồn vốn ban đầu không hoàn lại là 4 nghìn tỷ IDR( khoảng 435 triệu USD). Nguồn vốn từ các ngân hàng thành viên nộp phí đồng hạng là 0,1% số dư tiền gửi bình quân 6 tháng 1 lần và phí thành viên ban đầu là 0,1% vốn điều lệ một lần duy nhất. Số du hoạt động hàng năm sẽ được phân bổ 80% cho quỹ BHTG và 20% cho các quỹ dự trữ đã lập., Quỹ BHTG được sử dụng nhằm chi trả cho các tài khoản được bảo hiểm, chi phí liên quan đến việc chi trả hoặc thanh lý và cấp bổ sung trong việc xử lý ngân hàng đổ vỡ. Các quỹ dự trữ đã lập là các nguồn lực có tác dụng tăng cường năng lực thực hiện chức năng và nhiệm vụ của IDIC; Quỹ mục tiêu của IDIC bằng 2,5% tổng số dư tiền gửi của hệ thống ngân hàng; Trên cơ sở đánh giá tổn thất dự kiến, IDIC định kỳ lập dự phòng cho các khoản tổn thất do chi trả bảo hiểm; IDIC được quyền nhận sự hỗ trợ tài chính của Chính phủ. Nếu IDIC gặp vấn đề về thanh khoản, Chính phủ sẽ hỗ trợ thanh khoản. Còn nếu vốn IDIC bị giảm xuống thấp hơn mức vốn ban đầu, Chính phủ sẽ bù đắp cho mức thiếu hụt vốn đó.

- Về phí BHTG

Các thành viên đóng phí BHTG đồng hạng 6 tháng 1 lần là 0,1%/trên tổng số tiền gửi(0,2%/năm). Theo điều 15 của Luật BHTG Indonesia quy định: Tỷ lệ phí cố định có thể được điều chỉnh sang hệ thống phí theo mức độ rủi ro. Trong trường hợp thiết lập hệ thống phí điều chỉnh theo mức độ rủi ro, chênh lệch giữa các hạng phí cao nhất không được vượt quá 0,5%. IDIC đã và đang nghiên cứu các vấn đề có liên quan để ứng dụng hệ thống phí trên cơ sở rủi ro.

- Về các nghiệp vụ BHTG

Trong các nghiệp vụ của IDIC thì bài viết nhấn mạnh đến nghiệp vụ xử lý đổ vỡ vì có nhiều điểm đặc biệt thể hiện tính chủ động và chịu trách nhiệm của IDIC.

+ Nguyên tắc xử lý đổ vỡ: Là nguyên tắc chi phí tối thiểu trên cơ sở tính toán lợi ích giữa việc “ cứu” ngân hàng hoặc không cứu ngân hàng.

+ Để tiến hành chi trả nhanh chóng hoặc quyết định phương án xử lý phù hợp, tổ chức BHTG cần sớm có thông tin về ngân hàng có vấn đề. Vì vậy cơ quan giám sát ngân hàng sẽ thông báo và chia sẻ với IDIC dữ liệu/ thông tin liên quan đến ngân hàng có vấn đề đặt trong tình trạng kiểm soát đặc biệt. IDIC phối hợp chặt chẽ với cơ quan giám sát ngân hàng có thể tiến hành việc kiểm tra thận trọng để thu thập dữ liệu nhằm chuẩn bị cho việc kiểm tra chi phí thấp hơn hoặc tổng hợp tiền gửi được bảo hiểm. Nếu ngân hàng không thể đáp ứng yêu cầu bắt buộc để trở thành ngân hàng lành mạnh trong 3/6 tháng, ngân hàng đó sẽ được tuyên bố là ngân hàng đổ vỡ.

+ Đối với nghiệp vụ xử lý đổ vỡ được chia thành những trường hợp sau:

- Cứu ngân hàng bị đổ vỡ không tác động đến hệ thống: dựa trên cơ sở kiểm tra chi phí thấp hơn, IDIC có các phương án để cứu trợ ngân hàng bằng cách hỗ trợ vốn tạm thời hoặc yêu cầu đóng cửa ngân hàng, chi trả tiền gửi được bảo hiểm và chỉ định người thanh lý ngân hàng.

- Nếu cơ quan giám sát ngân hàng xác định ngân hàng đổ vỡ có tác động đến hệ thống, Cơ quan giám sát ngân hàng sẽ đề nghị tổ chức cuộc họp Ủy ban phối hợp (CC). CC là diễn đàn của mạng an toàn tài chính có các ủy viên bao gồm Bộ trưởng Bộ Tài chính, Thống đốc NHTW và Chủ tịch IDIC. CC có thể đánh giá để xác định lại xem tổ chức đổ vỡ có tác động đến hệ thống hay không. Đối với ngân hàng đổ vỡ có tầm quan trọng trong hệ thống, IDIC có các phương án để cứu trợ ngân hàng với sự tham gia của các cổ đông hiện tại của ngân hàng hoặc không có sự tham gia của cổ đông. Để tham gia, cổ đông phải đóng góp tối thiểu 20% chi phí xử lý ước tính.

Luật BHTG Indonesia quy định rõ về quy trình thủ tục xử lý tổ chức tín dụng bị đổ vỡ theo những hình thức được nêu ở trên như điều kiện xử lý, cách thức xử lý…trên tinh thần tạo tính chủ động và chịu trách nhiệm của IDIC.

Nhóm 3: Những quy định về tổ chức BHTG Indonesia

- Về địa vị pháp lý

- IDIC được thành lập là cơ quan có năng lực pháp lý độc lập, thuộc Chính phủ chịu trách nhiệm về việc triển khai chức năng, quyền hạn; hoạt động độc lập, minh bạch và có trách nhiệm giải trình ( độc lập được hiểu là IDIC có thể sử dụng quyền hạn được giao mà không chịu sự chi phối từ bên ngoài)

- Có thẩm quyền ban hành văn bản điều chỉnh hoạt động BHTG phù hợp với Luật BHTG và các văn bản pháp lý khác liên quan của Indonesia;

- Tính minh bạch được thể hiện IDIC chịu trách nhiệm trình Báo cáo thường niên lên Tổng thống và Quốc hội cũng như công bố công khai chậm nhất vào cuối tháng 4 hàng năm.

- Về chức năng, nhiệm vụ

Nhiệm vụ

- Bảo vệ người gửi tiền

- Tham gia tích cực vào việc tăng cường ổn định của hệ thống tài chính.

Quyền hạn

- Quản lý quỹ BHTG

- Thu phí và xây dựng hệ thống

- Tiếp cận với thông tin về tiền gửi và báo cáo tài chính của ngân hàng nhằm quản trị rủi ro;

- Tiếp nhận xử lý, chi trả cho người tiền và thanh lý ngân hàng đổ vỡ.

- Tiếp quản nhiệm vụ của Đại hội đồng cổ đông của ngân hàng bị đổ vỡ hoặc giải thể.

Về mô hình tổ chức

- Được thiết kế theo mô hình của tổ chức giảm thiểu rủi ro dưới hình thức và hoạt động theo hình thức Tổng công ty.

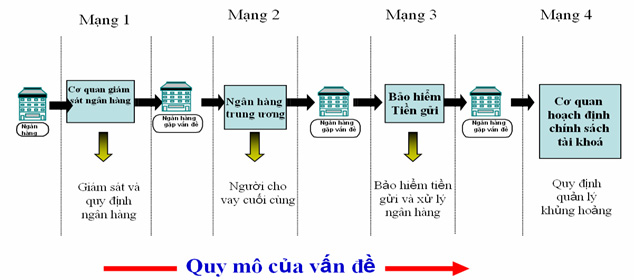

Nhóm 4:Về sự phối hợp giữa các cơ quan chức năng trong việc thực hiện ổn định hệ thống tài chính ngân hàng

Phối hợp trong việc thực hiện ổn định hệ thống tài chính, ngân hàng;

IDIC là thành viên của Ủy ban phối hợp. Theo điểm 9 điều 1 Luật BHTG Indonesia, IDIC là thành viên của Ủy ban phối hợp. Ủy ban phối hợp là ủy ban có thành phần tham gia gồm Bộ Tài chính, cơ quan giám sát(LPP), NHTW và IDIC nhằm xác định việc thực hiện giám sát tài chính và giải quyết ngân hàng đổ vỡ.

( Sơ đồ vị trí, vai trò của IDIC trong mạng an toàn toàn tài chính)

NHẬN XÉT VỀ LUẬT BHTG INDONESIA

-Luật BHTG Indonesia đã tạo hành lang pháp lý quan trọng để IDIC thực hiện chức năng bảo vệ quyền lợi người gửi tiền và góp phần ổn định hệ thống tài chính thông qua việc tham gia chủ động, trách nhiệm vào việc xử lý đổ vỡ ngân hàng trên nguyên tắc chi phí tối thiểu. Điều đó đã mang lại lợi ích không chỉ cho người gửi tiền, ngân hàng mà cả nền kinh tế.

- Đảm bảo tính ổn định và dự báo của Luật, nguyên tắc pháp chế và tránh tình trạng Luật ống, Luật khung

+Hoạt động BHTG là hoạt động đặc thù gắn với sự phát triển của hệ thống tài chính ngân hàng và điều kiện kinh tế xã hội, xu hướng phát triển của hệ thống tài chính ngân hàng nói chung và xu hướng phát triển kinh tế xã hội tác động trực tiếp đến chính sách BHTG. Đặc điểm của thị trường tài chính luôn biến động và bị tác động không chỉ tác nhân bên trong và còn bên ngoài, với đặc thù này Luật BHTG Indonesia đã thể hiện tính ổn định và dự báo rất rõ. Ví dụ về phí: thời điểm Luật BHTG được ban hành thì áp dụng mức phí đồng hạng là phù hợp nhưng những nhà lập pháp đã dự đoán được áp dụng mức phí trên cơ sở rủi ro sẽ là xu hướng trên thế giới nên đã quy định về việc áp dụng mức phí BHTG trên cơ sở rủi ro. Và hiện nay, Chính phủ đang chuẩn bị thực hiện áp dụng mức phí trên cở sở rủi ro hoặc hạn mức chi trả: Luật quy định một hạn mức cố định ở thời điểm ban hành là 100 triệu rupiah cho mỗi người gửi tiền tại 1 ngân hàng. Cơ sở để tính toán hạn mức này là dựa vào tiêu chí đảm bảo số lượng người gửi tiền nằm trong phạm vi được bảo hiểm là khoảng 90%. Nhưng do GDP mỗi năm lại có sự thay đổi và tỷ lệ đó cũng không cố định nên Luật BHTG Indonesia đã tạo ra khung “ mềm” là hạn mức chi trả tiền gửi được bảo hiểm có thể được điều chỉnh nếu số luợng người gửi tiền nằm trong phạm vi bảo hiểm giảm xuống dưới 90% trên tổng số người gửi tiền tại tất cả các ngân hàng hoặc có sự thay đổi lớn về tỷ lệ lạm phát trong vài năm, hoặc xảy ra tình trạng một lượng lớn vốn đồng thời bị rút khỏi ngân hàng.

+ Đồng thời, để đảm bảo hiệu lực trong quá trình thực thi, Luật BHTG Indonesia có quy định về chế tài đối với những trường hợp không thực hiện hoặc thực hiện không đúng các quy định điều đó đảm bảo tính hiệu quả và nguyên tắc pháp chế. Luật quy định cụ thể tạo hành lang pháp lý áp dụng trong thực tiễn mà không cần chờ Nghị định hoặc Thông tư hướng dẫn ví dụ quy định rõ rang về hạn mức chi trả, phí, địa vị pháp lý của tổ chức BHTG hoặc vai trò của các cơ quan trong việc giám sát thị trường tài chính và xử lý đổ vỡ ngân hàng.

Tài liệu tham khảo:

Luật BHTG Indonesia và một số tài liệu khác.

.jpg)