Mục tiêu của việc thu phí BHTG là nhằm hình thành nguồn quỹ BHTG có sẵn để xử lý đổ vỡ ngân hàng và thực hiện mục tiêu bảo vệ người gửi tiền. Nguồn vốn quỹ do tổ chức tham gia BHTG tự đóng góp đảm bảo hạn chế hoặc không phải sử dụng ngân sách nhà nước trong việc xử lý tổ chức tham gia BHTG gặp vấn đề, từ đó giảm gánh nặng cho ngân sách nhà nước.

Hiện nay, trên thế giới có 2 phương thức thu phí chủ yếu: đồng hạng và theo mức độ rủi ro. Với cách tính phí đồng hạng, số tiền phí phải nộp được tính theo một tỷ lệ phí đồng nhất áp dụng cho tất cả các tổ chức tham gia BHTG. Cách tính phí theo mức độ rủi ro với các tỷ lệ phí khác nhau, có phân biệt áp dụng cho từng nhóm tổ chức tham gia BHTG theo nguyên tắc tổ chức có rủi ro cao hơn phải nộp phí cao hơn và ngược lại.

Theo Nghị định số 109/2005/NĐ-CP ngày 24/8/2005, phí BHTG là khoản tiền tổ chức tham gia BHTG có nghĩa vụ nộp cho tổ chức BHTG (BHTG Việt Nam) để được bảo hiểm cho tiền gửi của khách hàng. Phí BHTG được hạch toán vào chi phí hoạt động của tổ chức tham gia BHTG. Phương thức thu phí BHTG hiện nay đang theo cách tính đồng hạng với tỷ lệ 0,15%/năm tính trên số dư tiền gửi được bảo hiểm bình quân tại tổ chức tham gia BHTG.

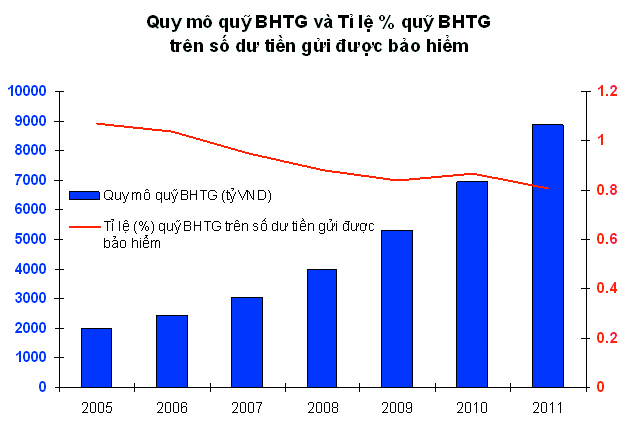

Nguồn vốn của BHTGVN được hình thành chủ yếu từ phí do các tổ chức BHTG đóng góp. Đây là yếu tố quan trọng trong việc thực hiện nguyên tắc thị trường, sử dụng nguồn tài chính do chính các tổ chức tham gia BHTG đóng góp, giảm sử dụng ngân sách nhà nước hỗ trợ cho các tổ chức tài chính yếu kém. Tính đến cuối năm 2011, tổng số phí thu được từ các tổ chức tham gia BHTG là 6.074 tỷ đồng, số thu phí hàng năm tăng trung bình trên 20%. Từ năm 2004, 100% nguồn thu phí BHTG được bổ sung vào Quỹ nghiệp vụ BHTG của BHTGVN.

Nguồn: BHTGVN

Ưu điểm của quy định hiện hành về phí BHTG

Nguồn thu từ phí góp phần quan trọng vào việc tăng quy mô nguồn vốn quỹ của BHTGVN từ mức 1.000 tỷ đồng ban đầu do Chính phủ cấp lên mức hơn 8.900 tỷ đồng vào cuối năm 2011. Việc áp dụng mức phí BHTG đồng hạng với đặc điểm dễ quản lý, dễ tính và thu phí phù hợp trong giai đoạn đầu triển khai hệ thống BHTG tại Việt Nam khi tổ chức BHTG chưa có đủ nguồn nhân lực và các nguồn lực cần thiết khác.

Cũng theo quy định hiện hành tại Nghị định 109/2005/NĐ-CP, việc điều chỉnh mức phí BHTG theo loại hình tổ chức tham gia BHTG hoặc trên cơ sở đánh giá, xếp loại của cơ quan nhà nước có thẩm quyền do Thủ tướng Chính phủ quyết định trên cơ sở đề nghị của tổ chức BHTG và ý kiến của Ngân hàng Nhà nước, Bộ Tài chính.

Nhược điểm của quy định hiện tại về phí BHTG

Tỷ lệ phí cố định ở mức thấp trong bối cảnh tiền gửi được bảo hiểm tăng trưởng nhanh trong thời gian vừa qua dẫn đến tình trạng tỷ lệ tổng nguồn vốn/tổng số dư tiền gửi được bảo hiểm của BHTGVN giảm dần theo từng năm trong giai đoạn 2005 - 2011 từ 1,07% xuống khoảng 0,8%. Quy mô nguồn vốn quỹ hiện tại của BHTGVN không đảm bảo đáp ứng xử lý 02 ngân hàng quy mô trung bình đổ vỡ. Hệ thống phí đồng hạng không còn phù hợp trong bối cảnh hệ thống ngân hàng mở cửa, hội nhập, phát triển nhanh đi kèm theo đó là rủi ro tăng cao.

Kinh nghiệm một số nước về phí BHTG

Tổng công ty BHTG Mỹ (FDIC)

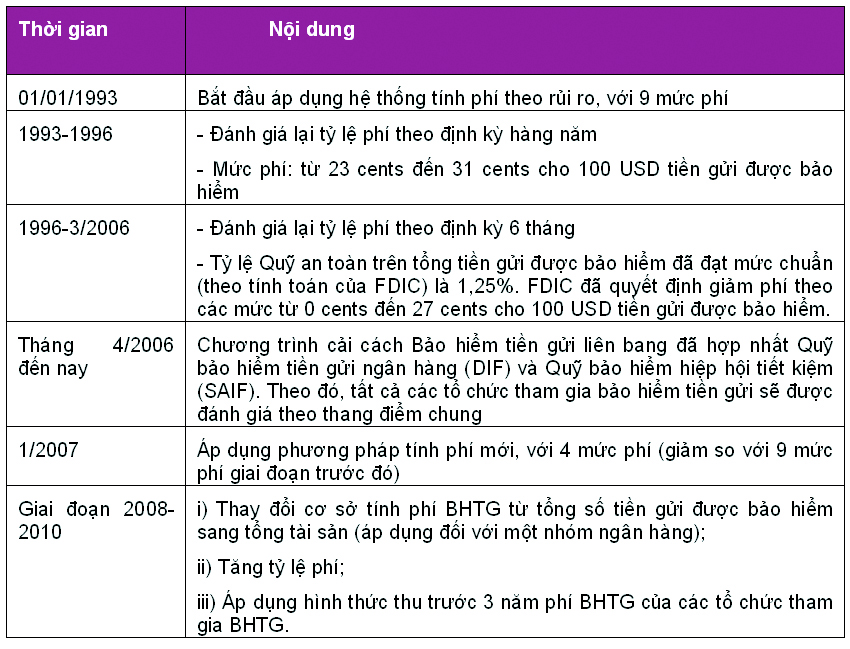

FDIC áp dụng phí đồng hạng từ năm 1933 đến năm 1991. Năm 1991, Quốc hội Mỹ ban hành Đạo luật cải tiến hoạt động FDIC (FDICIA) cho phép FDIC áp dụng phí theo rủi ro. Vào thời điểm đó, các nhà lập pháp Mỹ đã nhận thấy cần đẩy nhanh tốc độ tích luỹ quỹ BHTG nhằm đảm bảo nguồn lực ứng phó tốt hơn với rủi ro tăng cao của hệ thống ngân hàng; đồng thời, hạn chế tình trạng tổ chức tài chính có rủi ro thấp phải tài trợ phần phí cho các tổ chức có rủi ro cao.

FDIC đã nghiên cứu xây dựng, áp dụng thử nghiệm tính phí BHTG theo mức độ rủi ro trong vòng hai năm và đến năm 1993 chính thức áp dụng. Phương thức tính phí BHTG tại Mỹ tiếp tục được sửa đổi, bổ sung nhằm phù hợp với những thay đổi của hệ thống ngân hàng. Một đặc điểm đáng lưu ý là trong giai đoạn từ 1997-2007, khi tỷ lệ quỹ mục tiêu của FDIC đã đạt được mức theo yêu cầu của Luật định (1,25%), FDIC đã giảm tỷ lệ phí, trong đó những ngân hàng có mức độ rủi ro thấp nhất không phải nộp phí.

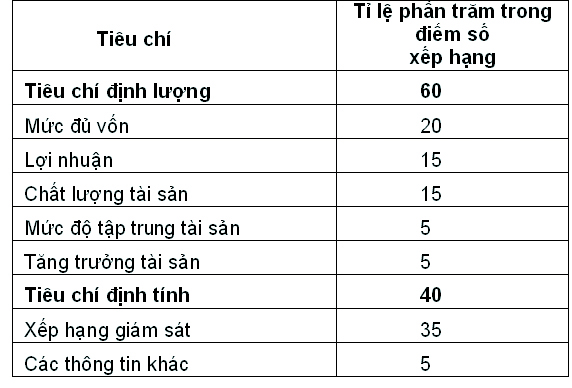

FDIC sử dụng hai nhóm chỉ tiêu chủ yếu xếp hạng các tổ chức tham gia BHTG. Đó là: i) các chỉ tiêu về vốn và ii) các thông tin giám sát khác. Kết quả xếp hạng và áp mức phí tương ứng dựa trên sự phối hợp đánh giá theo 2 nhóm chỉ tiêu, cụ thể như sau:

i) Đối với đánh giá các chỉ tiêu về nhóm vốn, tổ chức tham gia BHTG được xếp vào 3 nhóm chính: Nhóm 1: Vốn tốt (Chỉ tiêu mức đủ vốn tương đương hoặc lớn hơn 10% và một số tiêu chí bổ sung); Nhóm 2: Đủ vốn (Chỉ tiêu mức đủ vốn tương đương hoặc lớn hơn 8% và một số tiêu chí bổ sung); Nhóm 3: Không đủ vốn (Chỉ tiêu mức đủ vốn dưới 8%).

ii) Đối với đánh giá phân nhóm dựa trên kết quả giám sát của các cơ quan giám sát, tổ chức tham gia BHTG được chia làm ba nhóm chính, bao gồm Phân nhóm A, Phân nhóm B và Phân nhóm C (dựa chủ yếu theo CAMEL: Capital: vốn, Asset: Tài sản có, Management: Quản trị, Equity: vốn chủ sở hữu, Liquidity: khả năng thanh khoản).

Trong giai đoạn khủng hoảng tài chính toàn cầu vừa qua, FDIC đã áp dụng một loạt các biện pháp điều chỉnh hệ thống phí nhằm đảm bảo đủ nguồn lực xử lý ngân hàng đổ vỡ tại Mỹ. Các giải pháp chủ yếu bao gồm: i) thay đổi cơ sở tính phí BHTG từ tổng số tiền gửi được bảo hiểm sang tổng tài sản; ii) tăng tỷ lệ phí; iii) áp dụng hình thức thu trước 3 năm phí BHTG của các tổ chức tham gia BHTG.

Tổng công ty BHTG Đài Loan (CDIC)

CDIC áp dụng hệ thống phí đồng hạng từ năm 1985 đến năm 1999. Từ năm 1999 đến nay, CDIC triển khai hệ thống phí theo mức độ rủi ro. Về tổng thể, CDIC xếp hạng tổ chức thành viên bằng cách sử dụng 2 nhóm chỉ tiêu chính là: i) tỷ lệ mức đủ vốn (CAR); và ii) điểm tổng hợp của hệ thống xếp hạng dữ liệu kiểm tra do hệ thống cảnh báo sớm tính toán. Cụ thể:

i) Đối với chỉ tiêu mức đủ vốn: tỷ lệ mức đủ vốn được chia làm ba nhóm chính tương đương với các tổ chức có tỷ lệ mức đủ vốn trên 12%, từ 8% đến 12%, và dưới 8%.

ii) Đối với chỉ tiêu điểm tổng hợp xếp hạng: điểm xếp hạng cũng bao gồm 3 nhóm chính, bao gồm: trên 65 điểm; từ 50 điểm đến 65 điểm; và dưới 50 điểm. Tiêu chí điểm xếp hạng dựa chủ yếu vào các chỉ tiêu CAMEL.

Hệ thống phí theo mức độ rủi ro của CDIC sử dụng tổng hợp hai nhóm đánh giá trên để áp các mức phí phù hợp cho các nhóm tổ chức tương ứng.

Trong giai đoạn 2000-2007, CDIC áp dụng phương pháp tính phí với 3 mức là 0,05%; 0,055% và 0,06% tổng số dư tiền gửi được bảo hiểm. Sau một thời gian áp dụng, CDIC đã rút ra kết luận: khoảng cách về tỷ lệ phí giữa các nhóm ngân hàng thấp đã không khuyến khích một cách có hiệu quả các ngân hàng hướng tới quản lý rủi ro tốt hơn và giảm thiểu rủi ro. Vì vậy, từ năm 2007, CDIC đã áp dụng phí năm với mức 0,03% - 0,04% - 0,05% - 0,06% - 0,07%. Như vậy, nhóm có rủi ro cao hơn nộp phí với tỷ lệ cao hơn gấp đôi so với nhóm có rủi ro thấp nhất.

Trong giai đoạn khủng hoảng tài chính vừa qua, với việc quỹ dự trữ BHTG bị âm 1,8 tỷ USD, Luật BHTG Đài Loan mới được áp dụng từ 01/1/2011 cho phép CDIC tăng phí BHTG lên các nhóm mức 0,05% - 0,06% - 0,08% - 0,11% - 0,15% tổng số dư tiền gửi được bảo hiểm.

Tổng công ty BHTG Malaysia (PIDM)

Điều 53 của Luật BHTG Malaysia cho phép PIDM áp dụng hệ thống phí theo mức độ rủi ro.

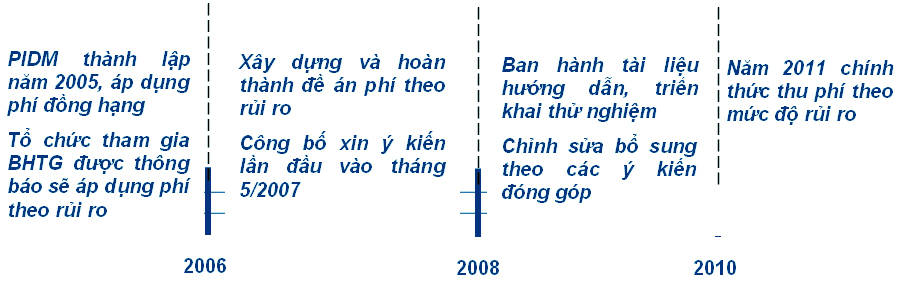

Kể từ khi được thành lập vào năm 2005, PIDM áp dụng hệ thống phí đồng hạng. Từ đầu năm 2006, PIDM đã thành lập nhóm nghiên cứu xây dựng hệ thống phí theo mức độ rủi ro và năm 2007 hoàn thành. Trong giai đoạn 2008-2010, PIDM triển khai xin ý kiến các đơn vị có liên quan, chỉnh sửa hệ thống phí và đến năm 2011 bắt đầu áp dụng thu phí theo mức độ rủi ro. Các tỷ lệ phí hiện tại được PIDM áp dụng: 0,03% - 0,06% - 0,12% - 0,24% tổng số dư tiền gửi được bảo hiểm.

Các tiêu chí chủ yếu để đánh giá, phân loại các tổ chức tham gia BHTG vào nhóm nộp phí thích hợp:

Khảo sát của Hiệp hội BHTG quốc tế tại 63 quốc gia trên thế giới cho thấy, hiện nay, có 38/63 nước đang áp dụng phí đồng hạng, 25/63 nước áp dụng mức phí phân biệt. Theo thông lệ quốc tế, các tổ chức BHTG có xu hướng áp dụng phương thức tính phí đồng hạng trong giai đoạn tổ chức BHTG mới thành lập, sau đó chuyển sang áp dụng phương thức tính phí theo mức độ rủi ro. Điều này xuất phát từ hai yếu tố chủ yếu: i) sau một thời gian hoạt động, tổ chức BHTG tích luỹ đủ nguồn lực, kinh nghiệm, có khả năng đánh giá, xếp hạng, phân loại các tổ chức tham gia BHTG một cách phù hợp; ii) xuất phát từ yêu cầu của chính hệ thống ngân hàng (yêu cầu nâng cao động lực quản trị rủi ro, đảm bảo công bằng cho các tổ chức tham gia BHTG, từ đó nâng cao sự an toàn, lành mạnh của toàn hệ thống).

Việc chuyển đổi phương thức tính phí cần có thời gian nghiên cứu, tính thử, tổng hợp ý kiến của các bên có liên quan (tổ chức tham gia BHTG, cơ quan quản lý) trước khi chính thức áp dụng phương thức tính phí theo mức độ rủi ro. Trong cuộc khủng hoảng tài chính vừa qua, nhiều quốc gia đã tăng phí BHTG hoặc áp dụng các hình thức tăng nguồn vốn đặc biệt phục vụ công tác xử lý đổ vỡ ngân hàng. Điều quan trọng là để có thể triển khai phí theo rủi ro, cần phải có sự đánh giá, xếp hạng các tổ chức tham gia BHTG. Bên cạnh đó, việc chuyển từ hệ thống phí đồng hạng sang hệ thống phí theo mức độ rủi ro được các quốc gia quy định trong Luật BHTG để đảm bảo hiệu lực thực thi cao.

Luật BHTG đã được Quốc hội thông qua mới đây (có hiệu lực thi hành từ ngày 1/1/2013) không quy định một mức phí hay một khung phí cứng mà trao thẩm quyền cho Thủ tướng Chính phủ quy định khung phí BHTG theo đề nghị của Ngân hàng Nhà nước. Căn cứ vào khung phí BHTG, Ngân hàng Nhà nước quy định mức phí BHTG cụ thể đối với tổ chức tham gia BHTG trên cơ sở kết quả đánh giá và phân loại các tổ chức này. Như vậy, những quy định mới về phí BHTG đã tiếp cận với thông lệ quốc tế; đồng thời, đảm bảo tính linh hoạt khi áp dụng phí BHTG trong điều kiện nền kinh tế tăng trưởng với tốc độ nhanh. Hy vọng, kinh nghiệm về cách tính phí BHTG của một số nước sẽ là tham khảo hữu ích đối với các cơ quan chức năng khi xây dựng văn bản hướng dẫn thi hành Luật BHTG.

.jpg)