Mô hình TCTD là hợp tác xã tại một số nước trên thế giới

Theo Hiệp hội BHTG (IADI), tổ chức tín dụng hợp tác được định nghĩa là tổ chức tài chính do các thành viên sở hữu, được thành lập với mục đích cung cấp dịch vụ tài chính như nhận tiền gửi, cho vay đến các thành viên. Mô hình hoạt động chủ yếu dựa vào khu vực sinh sống hoặc các mối quan hệ khác.

Tính đến năm 2014, theo báo cáo của Hội đồng Hiệp hội tín dụng thế giới (WOCCU), trên thế giới có khoảng 57.000 TCTD hợp tác ở 105 quốc gia, phục vụ nhu cầu về tín dụng cho 217 triệu người.

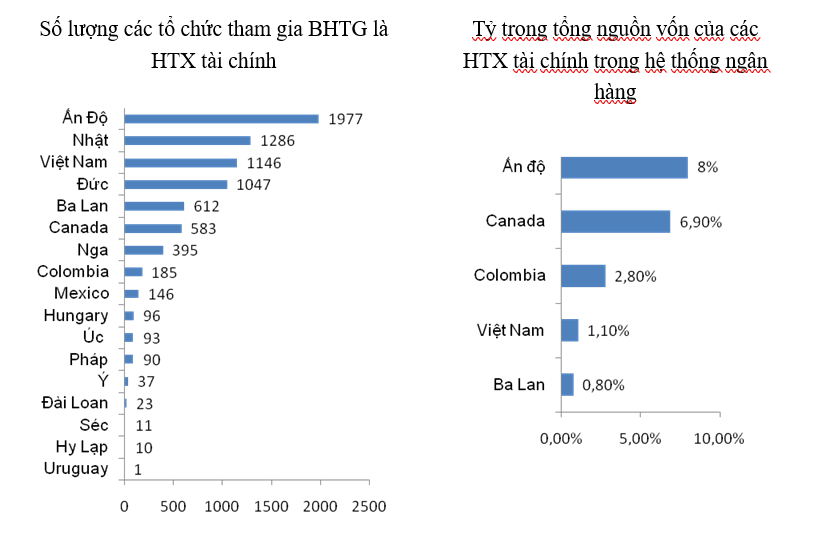

Theo khảo sát của Hiệp hội BHTG quốc tế năm 2015, tuy số lượng tổ chức ở mức rất cao (thứ 3, sau Ấn Độ và Nhật, trong 17 nước được khảo sát) so với các nước được khảo sát nhưng so với các nước tương đồng, tỷ trọng tổng nguồn vốn của các QTDND trong cả hệ thống ngân hàng của Việt Nam là ở mức khá thấp. Tại Colombia, có 185 HTX tài chính là thành viên của tổ chức BHTG, có tỷ trọng tổng nguồn vốn là 2,67% của cả hệ thống ngân hàng. Tại Ấn Độ, có 1977 HTX tài chính là thành viên của tổ chức BHTG, có tỷ trọng tổng nguồn vốn là 8% của cả hệ thống ngân hàng. Tại Canada, tỷ trọng này là 6,9%.[1]

Hình 1: Số lượng tổ chức tham gia BHTG là HTX tài chính và tỷ trọng tổng nguồn vốn của các HTX tài chính trong hệ thống ngân hàng

[1]Khảo sát của Hiệp hội Bảo hiểm tiền gửi quốc tế (IADI) về Một số vấn đề xử lý tổ chức tín dụng hợp tác (2015)

Nguồn: Hiệp hội bảo hiểm tiền gửi quốc tế; Bộ tài chính Canad

Mặc dù hiện nay, phong trào HTXTD đã phát triển rộng khắp trên thế giới nhưng lịch sử phát triển loại hình TCTD này cho thấy, ở Cộng hòa Liên Bang Đức và ở Canada, mô hình này được coi là phát triển thành công nhất.

Tại Canada, hệ thống các HTXTD được hình thành sớm, từ những năm 1900. Hiện tại, có 623 HTXTD với gần 3.000 chi nhánh, nắm giữ tài sản tổng cộng 350 tỷ USD và phục vụ hơn 10,1 triệu thành viên. Trong suốt lịch sử phát triển, hệ thống HTXTD tại Canada đã duy trì được việc quản lý tài chính lành mạnh, thận trọng, tăng trưởng vững chắc và không ngừng phát triển các loại hình dịch vụ cho các thành viên.

Tại Đức, hệ thống HTXTD được phân thành 2 loại hình chính: tổ chức trực tiếp kinh doanh (cấp cơ sở), và loại hình phục vụ thành viên. Hiện nay, có 972 HTXTD cơ sở với 18,4 triệu thành viên. Nguyên tắc hoạt động của các HTXTD ở Đức được xác định ngay từ ngày đầu thành lập và được duy trì xuyên suốt quá trình phát triển gồm: Tự lực, tự quản, tự chịu trách nhiệm; Tự phục vụ: muốn là khách hàng thì phải làm thành viên và khi làm thành viên thì sẽ trở thành khách hàng; Dân chủ trong mọi hoạt động của HTXTD từ hoạt động tín dụng đến kiểm soát, quản trị, điều hành.

Bài học kinh nghiệm về mô hình tổ chức hoạt động

Cho đến nay, hệ thống TCTD hợp tác tiếp tục đóng một vai trò quan trọng trong việc thúc đẩy phát triển cộng đồng tại các nước trên thế giới. Qua nghiên cứu hệ thống TCTD hợp tác trên thế giới, để TCTD hợp tác phát triển bền vững, một số bài học có thể rút ra:

TCTD hợp tác cần nêu cao tính tự chủ, tự chịu trách nhiệm và phát huy tinh thần đoàn kết tương trợ giữa các đơn vị cấu thành hệ thống. Đây là tôn chỉ và là yếu tố quan trọng đầu tiên, xuyên suốt để hệ thống TCTD hợp tác phát triển bền vững.

Các TCTD hợp tác đều tuân thủ một cách nhất quán, kiên định phát triển theo mục tiêu, nguyên tắc, quan điểm và tôn chỉ hoạt động của mô hình TCTD hợp tác.

Đối tượng khách hàng chính của các TCTD hợp tác được xác định rõ là các thành viên.

Để đảm bảo hệ thống ngân hàng được lành mạnh và hoạt động hiệu quả,cơ quan quản lý có thể quản lý một cách phân biệt theo quy mô của các tổ chức.

Như vậy, giống như sự phát triển của loại hình TCTD hợp tác trên thế giới, sự tồn tại và phát triển của mô hình QTDND tại Việt Nam là tất yếu của yêu cầu về phát triển kinh tế tập thể và phù hợp với thực tế phát triển kinh tế xã hội, nhất là địa bàn các vùng nông thôn.

.jfif)