Mô hình tổ chức và chức năng nhiệm vụ

BHTG Philippines được tổ chức theo mô hình giảm thiểu rủi ro, có vai trò quan trọng trong đánh giá và quản lý rủi ro: thực hiện giám sát từ xa các ngân hàng, phát hiện những rủi ro, từ đó đưa ra những cảnh báo để tổ chức BHTG có những biện pháp xử lý khắc phục nhanh chóng và kịp thời. Với sự chấp thuận của Hội đồng Thống đốc Ngân hàng Trung ương, PDIC phối hợp chặt chẽ với Ngân hàng Trung ương thực hiện kiểm tra tại chỗ các ngân hàng cũng như điều tra các khiếu nại liên quan đến hoạt động ngân hàng không an toàn và lành mạnh. Bên cạnh đó, PDIC còn giải quyết, tiếp nhận và thanh lý những tài sản của các ngân hàng đóng cửa. Theo đó, PDIC đạt được những hiệu quả lớn hơn trong việc thực hiện các mục tiêu của chính sách công như phòng tránh có hiệu quả những đổ vỡ dây chuyền hoặc khủng hoảng tài chính, khuyến khích tiết kiệm, tăng trưởng tín dụng, góp phần vào tăng trưởng chung của nền kinh tế.

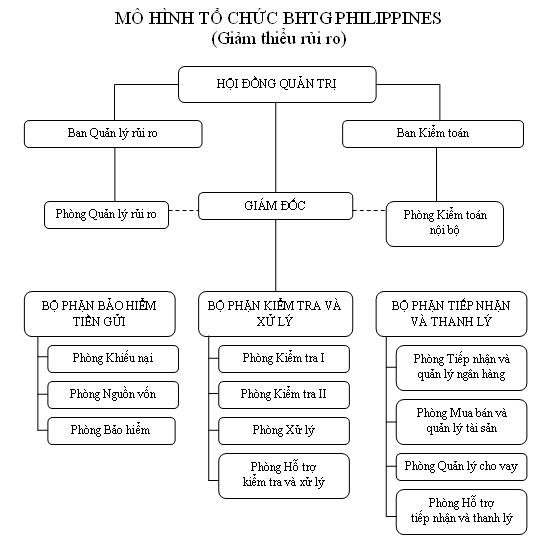

Cơ cấu tổ chức

Về cơ cấu tổ chức, PDIC là một tổ chức tài chính của Chính phủ và hoạt động độc lập. Hội đồng quản trị PDIC bao gồm 5 thành viên. Chủ tịch hội đồng quản trị là Bộ trưởng Tài chính Philippines. Phó Chủ tịch Hội đồng quản trị là Giám đốc điều hành PDIC. Các thành viên là Thống đốc Ngân hàng Trung ương và hai đại diện đến từ khu vực tư nhân. Tổng thống Philippines là người bổ nhiệm Giám đốc điều hành PDIC và hai đại diện khu vực tư nhân với nhiệm kỳ 6 năm. Các thành viên của Hội đồng quản trị phải có phẩm chất đạo đức tốt và tinh thần trách nhiệm cao, tính chính trực và có trình độ học vấn được công nhận về kinh tế, ngân hàng, tài chính, pháp luật, quản lý hành chính hoặc bảo hiểm, và phải có tuổi đời ít nhất 35 tuổi.

Trong cấu trúc hệ thống tài chính, hệ thống BHTG Philippines là một thành viên chính trong mạng an toàn tài chính quốc gia. Mạng an toàn tài chính Philippines gồm 4 thành viên:

+ Ngân hàng Trung ương (BSP): Cơ quan quản lý tiền tệ Trung ương, kiểm soát ngân hàng và là người cho vay cuối cùng.

+ Ủy ban chứng khoán và hối đoái (SEC): Cơ quan quản lý công ty tư nhân, chứng khoán và giám sát các trung gian tài chính phi ngân hàng.

+ Ủy ban bảo hiểm (OIC): Cơ quan quản lý các công ty bảo hiểm.

+ Bảo hiểm tiền gửi Philippines (PDIC): Cơ quan bảo hiểm nhà nước.

4 thành viên trên đã thành lập Diễn đàn tài chính (FSF) vào ngày 7/7/2004 được tổ chức định kỳ nhằm tăng cường liên ngành trong hỗ trợ các chính sách liên quan đến giám sát và quản lý. Chủ tịch của Diễn đàn tài chính là Thống đốc Ngân hàng Trung ương.

Cơ chế Bảo hiểm tiền gửi

Tất cả các ngân hàng bao gồm cả các chi nhánh trong nước của các ngân hàng nước ngoài đều phải tham gia bảo hiểm tiền gửi bắt buộc. Ban đầu, hạn mức bảo hiểm tiền gửi tối đa (MDIC) là 10.000 Peso (232 USD). Sau đó, MDIC đã được tăng lên 15.000 Peso (348 USD) vào năm 1978; 40.000 Peso (928 USD) vào năm 1984; 100.000 Peso (2.320 USD) vào năm 1992; 250.000 Peso (5.800 USD) vào năm 2004. Hiện nay, MDIC là 500.000 Peso (11.600 USD) được đưa ra vào năm 2009 thông qua Luật RA 9576, bảo hiểm được 97,2% tổng tài khoản tiền gửi trong hệ thống ngân hàng.

PDIC thực hiện bảo hiểm đối với tiền gửi của tất cả các ngân hàng thương mại, ngân hàng tiết kiệm và thế chấp, ngân hàng nông thôn, ngân hàng phát triển tư nhân, ngân hàng hợp tác, hiệp hội tiết kiệm và cho vay, cũng như các chi nhánh ngân hàng nước ngoài tại Philippines và tất cả các công ty khác có thẩm quyền thực hiện chức năng ngân hàng tại Philippines. Đối với các ngân hàng Philippines có các chi nhánh ở nước ngoài, Luật RA 9576 quy định rằng tùy thuộc vào sự chấp thuận của Hội đồng quản trị, bất kỳ ngân hàng tham gia bảo hiểm tiền gửi có chi nhánh ở ngoài nước Philippines có thể lựa chọn thực hiện nghĩa vụ chi trả bảo hiểm tiền gửi tại chi nhánh đó. Ngoài ra, PDIC còn bảo hiểm tiền gửi ngoại tệ.

PDIC không thực hiện bảo hiểm đối với: sản phẩm đầu tư như trái phiếu, chứng khoán và tài khoản uỷ thác; tài khoản tiền gửi giả mạo hoặc lừa đảo; tiền gửi bắt nguồn từ các hoạt động ngân hàng không an toàn và lành mạnh; tiền gửi được xác định là từ một hoạt động bất hợp pháp theo quy định Luật chống rửa tiền.

Quỹ bảo hiểm tiền gửi

PDIC đã thành lập một quỹ bảo hiểm tiền gửi bao gồm: Quỹ Bảo hiểm thường trực (PIF); Nguồn thu phí BHTG; Quỹ dự trữ bảo hiểm, hỗ trợ tổn thất tài chính và Lợi nhuận giữ lại. Hiện tại, Quỹ bảo hiểm tiền gửi là 67 tỷ Peso (1,55 tỷ USD). Đây là nguồn quỹ để thanh toán bảo hiểm tiền gửi trong trường hợp ngân hàng đổ vỡ.

Trong những năm qua, PDIC đã đạt được nhiều thành công trong hoạt động và trở thành một tổ chức quan trọng trong việc bảo vệ người gửi tiền, nâng cao niềm tin công chúng vào hệ thống ngân hàng, tạo sự ổn định trong lĩnh vực tài chính và góp phần thúc đẩy sự phát triển kinh tế.

.jpg)