Tổng công ty BHTG Canada (CDIC) là một công ty nhà nước được Quốc hội thành lập năm 1967 theo Luật Tổng Công ty BHTG Canada (CDIC Act). Đây là một hệ thống bảo hiểm tiền gửi có vai trò quan trọng trong việc phát triển mạng lưới tổ chức bảo hiểm tiền gửi toàn cầu. CDIC trở thành thành viên của Hiệp hội tổ chức BHTG quốc tế (IADI) vào năm 2002 và đạt được giải thưởng Tổ chức bảo hiểm tiền gửi của năm vào năm 2006 do IADI bình chọn. Từ khi thành lập đến nay, CDIC đã bảo vệ thành công những người gửi tiền, góp phần ổn định hệ thống tài chính Canada. Để đạt được những thành tựu như vậy, mô hình tổ chức, chức năng nhiệm vụ, cơ cấu tổ chức và cơ chế Bảo hiểm tiền gửi của CDIC đã được thực hiện hiệu quả.

Mô hình tổ chức và chức năng nhiệm vụ

Tổng công ty BHTG Canada được tổ chức theo mô hình giảm thiểu rủi ro. Trong hoạt động của mình, ngoài chức năng chi trả tiền gửi, CDIC còn có các thẩm quyền như tiến hành việc đánh giá, phân tích, quản lý rủi ro, giám sát và kiểm tra những tổ chức thành viên tham gia BHTG để kịp thời phát hiện những tổ chức thành viên có nguy cơ rủi ro tiềm ẩn ngay từ lúc đầu, từ đó có các biện pháp can thiệp kịp thời như: cung cấp hỗ trợ tài chính, thành lập ngân hàng bắc cầu, mua bán và tiếp nhận nợ (P&A)… nhằm tối thiểu hóa tổn thất cho CDIC, bảo vệ lợi ích của người gửi tiền. Ngoài ra, CDIC nhận thông tin về các tổ chức được bảo hiểm từ Cơ quan giám sát các tổ chức tài chính (OSFI), Ngân hàng Trung ương Canada cũng như phối hợp chặt chẽ với OSFI trong việc đảm bảo an toàn, lành mạnh của các tổ chức thành viên của CDIC và góp phần vào việc ổn định hệ thống tài chính Canada.

Cơ cấu tổ chức

CDIC là một công ty nhà nước do Chính quyền liên bang sở hữu, được Quốc hội thành lập vào năm 1967 theo Luật Tổng Công ty BHTG (CDIC Act). CDIC chịu trách nhiệm giải trình trước quốc hội thông qua Bộ Tài chính. CDIC có Hội đồng quản trị gồm 11 thành viên, trong đó có Chủ tịch, 5 thành viên đại diện của khu vực tư nhân có kinh nghiệm thực tiễn về ngành ngân hàng, 5 thành viên đại diện cho khu vực công có kinh nghiệm về lĩnh vực tài chính, quản lý và giám sát tài chính. Các thành viên đại diện cho khu vực công gồm các đại diện từ các cơ quan thuộc Mạng An toàn toàn tài chính quốc gia: Thống đốc Ngân hàng Trung ương, Thứ trưởng Bộ Tài chính, Giám đốc và Phó giám đốc điều hành Cơ quan Giám sát các tổ chức tài chính và Ủy viên Cơ quan bảo vệ khách hàng thuộc lĩnh vực tài chính.

Trong cấu trúc hệ thống tài chính, CDIC là một trong 5 tổ chức thuộc chính phủ liên bang tạo nên Mạng An toàn tài chính, bao gồm: Bộ tài chính, Cơ quan giám sát các tổ chức tài chính (OSFI), Ngân hàng Trung ương Canada, Cơ quan bảo vệ khách hàng trong lĩnh vực tài chính (FCAC) và Bảo hiểm tiền gửi Canada (CDIC). Mạng an toàn tài chính có trách nhiệm duy trì sự phát triển vững mạnh của hệ thống tài chính Canada.

Bộ tài chính: phụ trách các vấn đề chính sách công liên quan đến vấn đề tài chính liên bang và các chính sách quản lý hoạt động của các tổ chức tài chính liên bang cũng như các chính sách tài khóa của đất nước.

Cơ quan giám sát các tổ chức tài chính (OSFI): có trách nhiệm thực hiện giám sát các ngân hàng và các công ty bảo hiểm liên bang, các công ty cho vay và tín thác, các hiệp hội tín dụng hợp tác và các tổ chức phúc lợi, nhằm đảm bảo rằng các tổ chức này hoạt động lành mạnh và tuân thủ luật quản lý hoạt động của các tổ chức tài chính liên bang.

Ngân hàng Trung ương Canada: có trách nhiệm thực hiện chính sách tiền tệ, quản lý tiền tệ và tín dụng và tăng cường phúc lợi tài chính và kinh tế Canada, quản lý hệ thống thanh toán Canada.

Cơ quan bảo vệ khách hàng trong lĩnh vực tài chính (FCAC): có trách nhiệm thực thi các quy định bảo vệ người tiêu dùng của luật các tổ chức tài chính liên bang, theo dõi các kế hoạch ngành tài chính được xây dựng nhằm bảo vệ lợi ích của người tiêu dùng và các doanh nghiệp nhỏ, tăng cường nhận thức của người tiêu dùng và đáp ứng các yêu cầu của người tiêu dùng nói chung.

Tổng công ty BHTG Canada (CDIC): phối hợp chặt chẽ với OSFI giám sát đảm bảo sự an toàn và phát triển vững mạnh của các tổ chức thành viên của CDIC. Bên cạnh đó, CDIC thực hiện bảo hiểm cho các khoản tiền gửi và quy định các điều khoản cụ thể áp dụng bảo hiểm tiền gửi.

Cơ chế Bảo hiểm tiền gửi

Đối tượng được bảo hiểm

Hiện nay, CDIC bảo hiểm tiền gửi cho 85 tổ chức thành viên, bao gồm: Các ngân hàng Canada, Các công ty cho vay và tín thác Canada, Các hiệp hội hoạt động theo Luật Hiệp hội tín dụng hợp tác có nhận tiền gửi. Ban đầu, hạn mức bảo hiểm tiền gửi là 20.000 CAD (19.222 USD). Sau đó, hạn mức bảo hiểm tiền gửi được tăng lên 60.000 CAD (57.666 USD) vào năm 1983. Hiện tại, CDIC đang áp dụng hạn mức bảo hiểm tiền gửi là 100.000 CAD (96.110 USD) được thay đổi vào năm 2005.

CDIC thực hiện bảo hiểm tiền gửi đối với các tài khoản tiết kiệm, tài khoản séc; các chứng nhận đầu tư đảm bảo và các khoản tiền gửi có kỳ hạn 5 năm hoặc ít hơn; phiếu chuyển tiền, séc du lịch, hối phiếu ngân hàng do các tổ chức thành viên của CDIC phát hành và các giấy nợ do các công ty cho vay phát hành. Tất cả tiền gửi bảo hiểm đều được thực hiện bằng đồng đô la Canada tại các tổ chức thành viên của CDIC.

CDIC không thực hiện bảo hiểm tiền gửi đối với các khoản tiền gửi ngoại tệ; các quỹ và cổ phần chung; các chứng nhận đầu tư có đảm bảo và các khoản tiền gửi có kỳ hạn trên 5 năm; các trái phiếu công ty hoặc chính phủ và trái phiếu kho bạc.

Hệ thống phí bảo hiểm tiền gửi

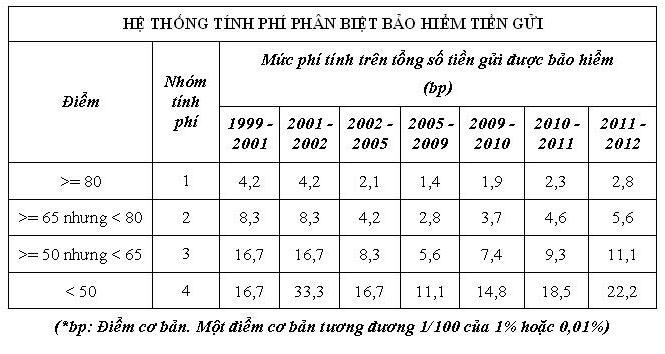

Trước đây, CDIC sử dụng hệ thống tính phí đồng hạng. Năm 1967, các tổ chức thành viên của CDIC phải đóng mức phí bảo hiểm tiền gửi là 3,3 bp trên tổng số tiền gửi được bảo hiểm. Tuy nhiên, mức phí đồng hạng này thay đổi tăng lên tương ứng là 10 bp; 12,5 bp và 16,7 bp vào các năm 1986; 1993 và 1994. Hiện nay, CDIC đang áp dụng hệ thống tính phí phân biệt. Hệ thống tính phí này có hiệu lực từ ngày 1 tháng 5 năm 1999 và thường xuyên được xem xét, đánh giá, sửa đổi trên cơ sở tham vấn các tổ chức thành viên, các hiệp hội và các nhà quản lý. Theo đó, hàng năm, các tổ chức thành viên của CDIC được xếp vào một trong bốn nhóm tính phí dựa trên một hệ thống tính điểm theo một số các nhân tố như chất lượng tài sản, tỷ lệ đủ vốn, khả năng sinh lời và khả năng cho vay tập trung. Các mức phí bảo hiểm áp dụng cho các tổ chức thành viên được dựa trên một tỷ lệ phần trăm do Hội đồng Quản trị Tổng công ty BHTG Canada (CDIC) thiết lập với sự chấp thuận của Bộ trưởng Bộ Tài chính.

Tổng công ty BHTG Canada đóng vai trò quan trọng trong mạng an toàn tài chính quốc gia, góp phần ổn định hệ thống tài chính Canada. Kể từ năm 1967, CDIC đã xử lý 43 tổ chức thành viên đổ vỡ, bảo hiểm được 23 tỷ CAD (22,1 tỷ USD) tiền gửi. Tuy nhiên, từ năm 1996 đến nay, không có trường hợp nào xảy ra đổ vỡ tại các tổ chức thành viên. Do vậy, CDIC đã đạt được những thành công trong việc bảo vệ những người gửi tiền tại 85 tổ chức thành viên với số tiền được bảo hiểm lên đến hơn 600 tỷ CAD (576,7 tỷ USD).

.jpg)