Số liệu mới nhất về tăng trưởng ngân hàng Mỹ là bức tranh sáng đầu tiên trong diễn biến hoạt động tài chính - ngân hàng - bảo hiểm tiền gửi (BHTG) quốc tế. Tại châu Á, Campuchia tiếp tục lộ trình vận động hành lang thành lập hệ thống BHTG. Tâm điểm lớn nhất của hoạt động ngân hàng – BHTG là động thái quyết tâm của Thái Lan kéo dài thời hạn duy trì hạn mức BHTG hiện đang được áp dụng ở mức rất cao 720 nghìn USD đến năm 2021 - hướng sự chú ý của quốc tế vào mục tiêu: “ổn định thông qua duy trì hạn mức”. Nigeria và chính sách tăng hạn mức BHTG khẳng định nỗ lực và cam kết bảo vệ quyền lợi tốt hơn cho khách hàng gửi tiền; hậu Brexit và xử lý tổ chức tài chính đổ vỡ của BHTG Anh Quốc cùng nội dung tổng hợp trong phần tin vắn là những nét nổi bật khác trong diễn biến và động thái chính sách BHTG trong tháng 8.

Tăng trưởng ngân hàng Mỹ: Nguồn lực xử lý đổ vỡ bổ sung thêm 2,8 tỷ USD

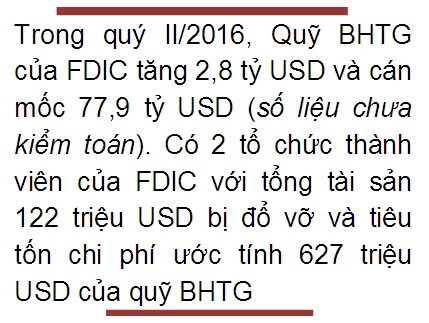

Tổng công ty BHTG liên bang Mỹ (FDIC) vừa công bố báo cáo quý II ngành ngân hàng Mỹ với nhiều tín hiệu lạc quan. Theo FDIC, Tăng trưởng ngân hàng Mỹ có dấu hiệu tích cực: số tổ chức bị đổ vỡ tiếp tục giảm, nguồn lực xử lý được cải thiện khi quỹ BHTG liên tục tăng trưởng dương. Hiện tại, mặt bằng phí (BHTG) theo rủi ro đã được FDIC điều chỉnh theo đúng cam kết giảm phí dựa trên lộ trình đưa ra từ năm 2011 vì tỷ lệ dự phòng Quỹ BHTG hiện ở mức 1,17% - vượt 0,2% ngưỡng trần và cao hơn tỷ lệ 1,13% thời điểm 30/3/2016 và bỏ xa tỷ lệ 1,07% của cùng kỳ năm 2015. Việc Hội đồng thành viên FDIC đặt lịch trình giảm phí BHTG cho các tổ chức nhận tiền gửi nằm trong kế hoạch quản lý hiệu quả vốn dài hạn của FDIC trên tình thần phát huy tích cực vai trò của cơ quan quản lý – cung cấp dịch vụ tài chính (Supply-side) trong điều phối linh hoạt chính sách và quản lý hợp lý nguồn lực cho xử lý và tính toán lợi ích tốt nhất, giúp giảm chi phí cho tổ chức tham gia BHTG (demand-side) theo tình hình hoạt động và sự ổn định hệ thống ngân hàng. Ngoài ra, ngay từ 01/04/2011, cơ sở tính phí BHTG đã thay đổi sang hình thức dựa vào yếu tố tổng tài sản hợp nhất trung bình trừ vốn chủ sở hữu hữu hình. Thay đổi về mức phí và quy tắc tính phí theo rủi ro đối với ngân hàng có tổng tài sản lớn hơn 10 tỉ USD cũng chính thức có hiệu lực từ thời điểm trên.

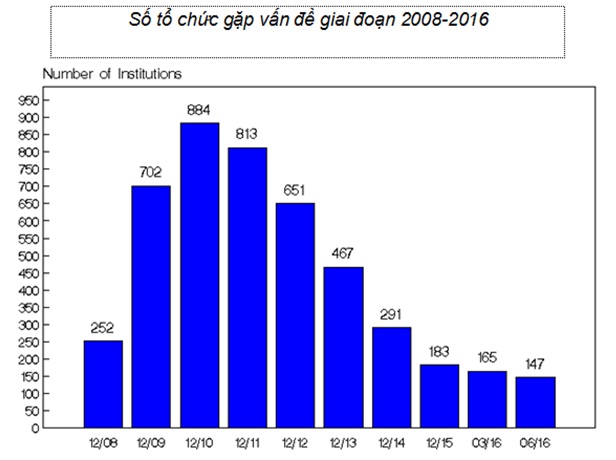

Theo FDIC, tổng số dư tiền gửi quý II/2016 chỉ tăng nhẹ 0,2% so với quý I nhưng tăng mạnh 5,3% so với cùng kỳ 2015. Tổng tài sản của 6.058 tổ chức được FDIC bảo hiểm tăng 1,5% (240,6 tỷ USD) trong quý II/2016. Thu nhập ròng quý tăng 1,4% và đạt giá trị 43,6 tỷ USD. Dự phòng thua lỗ tín dụng tăng quý thứ tám liên tiếp với 11,8 tỷ USD được các ngân hàng giữ lại cho khoản này, tăng 3,6 tỷ (44,2%) so với cùng kỳ. Tuy nhiên, số tổ chức có vấn đề lại giảm từ 165 (trong quý I) xuống 147 tổ chức trong quý II với tổng tài sản giảm xuống còn 29 tỉ USD (thấp hơn quý I gần 1,9 tỷ USD). Vốn chủ sở hữu tăng thêm 30,4 tỷ USD (1,7%) trong quý II nhờ thu nhập giữ lại đóng góp tới 20,4 tỷ USD vào tăng trưởng nguồn vốn và thị giá cổ phiếu. Tính đến ngày 31/6/2016, hơn 99% ngân hàng (chiếm 99,9% tổng tài sản ngành) đáp ứng hoặc vượt yêu cầu về ngân hàng vốn tốt “hành động khắc phục nhanh”.

Theo FDIC, tổng số dư tiền gửi quý II/2016 chỉ tăng nhẹ 0,2% so với quý I nhưng tăng mạnh 5,3% so với cùng kỳ 2015. Tổng tài sản của 6.058 tổ chức được FDIC bảo hiểm tăng 1,5% (240,6 tỷ USD) trong quý II/2016. Thu nhập ròng quý tăng 1,4% và đạt giá trị 43,6 tỷ USD. Dự phòng thua lỗ tín dụng tăng quý thứ tám liên tiếp với 11,8 tỷ USD được các ngân hàng giữ lại cho khoản này, tăng 3,6 tỷ (44,2%) so với cùng kỳ. Tuy nhiên, số tổ chức có vấn đề lại giảm từ 165 (trong quý I) xuống 147 tổ chức trong quý II với tổng tài sản giảm xuống còn 29 tỉ USD (thấp hơn quý I gần 1,9 tỷ USD). Vốn chủ sở hữu tăng thêm 30,4 tỷ USD (1,7%) trong quý II nhờ thu nhập giữ lại đóng góp tới 20,4 tỷ USD vào tăng trưởng nguồn vốn và thị giá cổ phiếu. Tính đến ngày 31/6/2016, hơn 99% ngân hàng (chiếm 99,9% tổng tài sản ngành) đáp ứng hoặc vượt yêu cầu về ngân hàng vốn tốt “hành động khắc phục nhanh”.

Campuchia: “Nóng” tiến trình và nỗ lực vận động hành lang thành lập BHTG

Diễn tiến về quá trình hiện thực hóa cơ chế BHTG công khai tại Campuchia tiếp tục nóng lên khi báo giới nước này và khu vực phản ánh nỗ lực vận động hành lang của Ngân hàng trung ương (NHTW) hoàng gia Campuchia (NBC) nhằm thành lập tổ chức BHTG đầu tiên. Trước đó, vào giữa năm 2016, hai tờ báo tiếng Anh lớn tại Campuchia là The PhnomPenh Post và The Cambodia Daily đề cập đến ý định xúc tiến quá trình tham vấn các cơ quan hữu quan về thành lập tổ chức bảo vệ người gửi tiền theo xu hướng chung. Hiện tại, NBC đang phối hợp với nhóm chuyên gia của Bộ Tài chính Mỹ nghiên cứu thành lập hệ thống bảo vệ người gửi tiền. Theo đánh giá của NBC, động thái này chắc chắn được giới ngân hàng trong nước ủng hộ vì việc đảm bảo ổn định tài chính là nhu cầu cấp thiết ở Campuchia trong bối cảnh nước này chưa tồn tại một hệ thống BHTG công khai. Mặc dù nhóm chuyên gia của Mỹ mới trình bày báo cáo tiến độ gửi NBC cho đề xuất nghiên cứu trên, nỗ lực và mục tiêu thành lập BHTG thu hút sự quan tâm của không chí báo giới trong nước mà còn quốc tế, các tổ chức BHTG trong khu vực và đặc biệt người dân Campuchia. Thời gian để hiện thực hóa một hệ thống BHTG vẫn còn dài. Tuy nhiên, với tăng trưởng ngành ngân hàng Campuchia thời gian qua, có thể nói mục tiêu và cam kết thành lập một tổ chức BHTG của NBC chắc chắn tiếp tục được dư luận trong và ngoài Campuchia chú ý. Theo số liệu của NBC, Campuchia hiện có ngành ngân hàng phát triển với tốc độ cao. Đến cuối năm 2015, tổng số dư tiền gửi của 36 ngân hàng thương mại (NHTM) nước này đạt con số ấn tượng 11,44 tỷ USD, tăng 16,7% so với năm 2014. Hệ thống các tổ chức tài chính vi mô nhận tiền gửi, mặc dù có quy mô khá nhỏ so với hệ thống NHTM ghi nhận mức tăng trưởng cao, 46,5% cuối năm 2015 so với cùng kỳ, với giá trị tiền gửi đạt 1,3 tỷ USD. Đây là lý do NBC nhận định các ngân hàng nước này sẽ ủng hộ việc thành lập hệ thống BHTG.

Tăng hạn mức: một chính sách hai mục đích ở hai quốc gia khác nhau…

Nigeria: Mở rộng loại hình tổ chức được bảo hiểm, bảo vệ tốt hơn người gửi tiền

Trung tuần tháng 8, Tổng công ty BHTG Nigeria (NDIC) đã chính thức điều chỉnh tăng hạn mức trả tiền BHTG từ 200.000 Naira (khoảng 545 USD) lên 500.000 Naira (1.600 USD) cho mỗi tài khoản tiền gửi của “ngân hàng cho vay thế chấp.”

Cùng với những nỗ lực điều chỉnh hạn mức trả tiền bảo hiểm đối với tiền gửi tại các loại hình ngân hàng, tổ chức tài chính khác trong hơn một năm qua và cam kết cải thiện cơ chế bảo vệ người gửi tiền tốt hơn, việc sửa đổi chính sách để tăng hạn mức cho tiền gửi tại PMB là thông điệp quan trọng của tổ chức BHTG Nigeria rằng tất cả khách hàng tiêu dùng dịch vụ tài chính đều thuộc đối tượng được bảo vệ. Khái niệm “người gửi tiền” được bảo hiểm này được hiểu rộng hơn thành “khách hàng tiêu dùng tài chính”. Hạn mức BHTG 200.000 Naira được áp dụng trước đây đối với tiền gửi tại PMBs được duy trì trong hơn 5 năm (từ năm 2010) - thời gian đủ dài cho những thay đổi không ngừng trong lĩnh vực ngân hàng đang phát triển với tốc độ nóng tại khu vực châu Phi nói chung và Nigeria nói riêng. Mặc dù PMBs hoạt động trong phạm vi hẹp về cả đối tượng lẫn quy mô, hoạt động cho vay thế chấp lại rất có ý nghĩa đối với đời sống của đông đảo khách hàng gửi tiền nhỏ lẻ và có nhu cầu vay thế chấp. Việc điều chỉnh hạn mức của NDIC (được đưa ra sau thời gian dài nghiên cứu, khảo sát các tổ chức tham gia BHTG) cho thấy tầm quan trọng và nhu cầu của khách hàng gửi tiền. Điều chỉnh hạn mức lên 500.000 Naira, ước tính 99% người gửi tiền ở các tổ chức này được NDIC bảo vệ.

Trong một động thái khác, trích dẫn thông báo của Bộ Tài chính Nigeria, NDIC cho biết đề xuất mở rộng cơ chế thu phí BHTG theo rủi ro đối với PMBs cũng đã chính thức được cơ quan chức năng phê duyệt sau thời gian thí điểm áp dụng cho các ngân hàng tiết kiệm.

Lịch sử các lần điều chỉnh hạn mức từ 2012-Nay:

- Đầu năm 2012, NDIC tăng hạn mức BHTG lên 500.000 Naira cho tiền gửi tại các NHTM và lên 200.000 Naira cho tiền gửi tại các tổ chức tài chính vi mô (MFBs);

- Năm 2015, NDIC tăng hạn mức BHTG cho các thuê bao dịch vụ chuyển tiền qua di động lên 500.000 Naira.

Như vậy, gần như tất cả các khách hàng dịch vụ tài chính đều được bảo hiểm với hạn mức được điều chỉnh tăng so với hạn mức áp dụng ban đầu. Phạm vi, loại hình tổ chức được bảo hiểm và tính đa dạng của khách hàng tiêu dùng tài chính đã được xác định rõ hơn. Đánh giá chủ quan cho thấy, các động thái nói trên của NDIC, một mặt nhằm mục đích duy trì niềm tin của người gửi tiền nhưng mặt khác quan trọng hơn là nhằm bảo vệ rộng hơn, tốt hơn người gửi tiền. Cách đây khoảng một tháng, NHTW Nigeria đã đưa ra cam kết để chấn an tâm lý lo sợ về tình hình biến động của Ngân hàng Skye đang bên bờ vực đổ vỡ (do giá dầu giảm, nợ xấu của các ngân hàng dầu khí tăng cao) rằng: “tất cả các khoản tiền gửi đều an toàn sau khi NHTW buộc phải thay thế Hội đồng quản trị Ngân hàng Skye – ngân hàng lớn thứ 8 Nigeria - do không đáp ứng được các yêu cầu về vốn và thanh khoản.” Động thái chính sách điều chỉnh hạn mức ngay sau đó trả lời cho việc thực hiện cam kết bảo vệ quyền và lợi ích của khách hàng.

|

PMB là tổ chức chuyên cho vay thế chấp, cho vay các dự án bất động sản, nhận tiền tiết kiệm, tiền gửi có kỳ hạn và tiền gửi thanh toán các khoản vay thế chấp ở Nigeria. PMB được kỳ vọng là kênh dẫn vốn quan trọng từ các cá nhân, tổ chức, công ty, các nhà đầu tư với các dự án xây nhà và cho người mua nhà vay thế chấp. |

Thái Lan: Luật sửa đổi giữ nguyên hạn mức BHTG, lộ trình giảm để ổn định tài chính?

Trong một động thái đáng quan tâm nhất, Nội các Thái Lan đã quyết định phê chuẩn sửa đổi Luật tổ chức bảo vệ tiền gửi. Điểm mấu chốt của động thái này là chính thức giữ nguyên hạn mức BHTG hiện đang ở mức rất cao và áp dụng từ năm 2012 ở mức 25 triệu baht (khoảng 720.000 USD). Để đi đến quyết định có hiệu lực ngay trong tháng 8/2016, Nội các Thái Lan đã tham vấn và tham chiếu báo cáo nghiên cứu của Cơ quan bảo vệ tiền gửi nước này (Deposit Protection Agency - DPA) ngay từ tháng 04/2016. Điểm lưu ý khác trong lần thay đổi pháp lý về BHTG lần này là thời gian áp dụng hạn mức 25 triệu baht sẽ kéo dài đến tháng 8/2021. Mặc dù quy định ghi rõ đây là kế hoạch tạm hoãn điều chỉnh giảm hạn mức từ 25 triệu baht hiện nay xuống 1 triệu baht sau 5 năm nữa, nhiều chuyên gia phân tích cho rằng thực chất đây là động thái giãn lộ trình giảm hạn mức với mục đích tránh gây sốc cho thị trường và người gửi tiền và mục tiêu xa và dài hơi là ổn định tài chính trong giai đoạn khó khăn của chính trường Thái Lan vốn ảnh hưởng không nhỏ đến tình hình kinh tế xã hội. Tờ Bưu điện Băng Kốc nhận xét: “Giữ nguyên hạn mức là để chấn an dư luận và hướng dư luận sang vấn đề nguy cơ và rủi ro niềm tin”. Tờ Strait Times của Singapore gọi đây là hướng đi phù hợp trong điều kiện hiện nay, đặc biệt sau khi Thủ tướng Thái Lan Ông Prayuth Chan-ocha chưa nhất quán về thời gian khi nào sẽ bầu cử và trả lại quyền hạn cho chính quyền dân sự kể từ sau vụ đảo chính gần đây.

Lộ trình điều chỉnh giảm hạn mức BHTG giai đoạn 2016-2021

|

2007-7/2011 |

7/2011-8/2012 |

8/2012-8/2016 |

8/2016-8/2018 |

8/2018-8/2019 |

8/2019-8/2020 |

8/2020-8/2021 |

từ 8/2021 |

|

Bảo đảm toàn bộ |

50 triệu baht |

25 triệu baht (1,442 triệu USD) |

15 triệu baht (~430.000 USD) |

10 triệu baht (287.000 USD) |

05 triệu baht (143.500 USD) |

01 triệu baht (29.000 USD) |

|

Nhìn lại lịch sử phát triển, DPA là một tổ chức non trẻ được thành lập năm 2007 hay nói chính xác là bên thềm những diễn biến của cuộc khủng hoảng tài chính toàn cầu khởi phát từ nước Mỹ lan ra toàn cầu. Ngay khi mới thành lập, như một sự đảm bảo tuyệt đối, DPA áp dụng hình thức bảo hiểm toàn bộ đến tháng 7/2011. Trong giai đoạn 2007-Nay, Thái Lan chưa xử lý vụ đổ vỡ nào thông qua cơ chế BHTG, không phải vì quy định pháp lý về chức năng nhiệm vụ của DPA, mà bởi hình thức cam kết bảo đảm toàn bộ từ 2007-7/2011 và theo hạn mức 50 triệu baht (hơn 1,4 triệu USD) từ 7/2011-8/2012 thực chất không khác gì cam kết bảo hiểm ngầm (implitcit insurance). Việc đổ vỡ, xử lý trong bối cảnh bảo vệ người gửi tiền với hạn mức rất cao dường như không có ý nghĩa nhiều đối với các quyết định của người gửi tiền ảnh hưởng hay gây mất ổn định hệ thống do rút tiền hàng loạt. Còn Bộ trưởng Tài chính Thái Lan lập luận: “cắt giảm hạn mức BHTG theo lộ trình là phù hợp nhằm tránh gây hoảng sợ cho người gửi tiền và cho phép họ có đủ thời gian để hợp lý hóa các kế hoạch tài chính cá nhân.”

Một nội dung khác của Luật tổ chức BHTG sửa đổi là cải thiện thời gian chi trả theo hướng giảm từ hơn 02 tháng xuống dưới 07 ngày làm việc. Thống đốc NHTW Thái Lan, Ông Veerathai Santiprabhob khẳng định, việc sửa Luật sẽ không ảnh hưởng đến sự ổn định các tổ chức tài chính. Theo Thống đốc, hệ thống ngân hàng Thái Lan hiện rất ổn định, các NHTM phần nhiều đều có tiềm lực vốn lớn, thanh khoản cao và luôn được chuẩn bị tốt để ứng phó với tình huống, trong đó có việc phối hợp đảm bảo sự hài hòa, ổn định, bảo vệ tuyệt đối quyền lợi người gửi tiền từ nay đến sau tháng 8/2021. Ông Santiprabhob cho biết NHTW Thái Lan đang giám sát chặt chẽ hoạt động huy động tiền gửi của các tổ chức tài chính trong nước và chưa thấy bất kỳ bất thường nào. NHTW Thái Lan nhấn mạnh lộ trình đến năm 2021 sẽ hỗ trợ tốt hơn cho lãi suất cho vay trong hệ thống, giảm quan ngại của các tổ chức tài chính trong cạnh tranh thu hút khách hàng, cung cấp dịch vụ, và nâng cao chất lượng quản lý.

Anh Quốc: Cơ quan BHTG Anh bận rộn xử lý chi trả hậu Brexit

Vào trung tuần tháng 8, Cơ quan bồi thường dịch vụ tài chính Anh – FSCS (gọi là Cơ quan BHTG) bắt đầu tiến hành trả tiền bảo hiểm cho khách hàng của Tổ chức tín dụng Coastal Credit Union Ltd có trụ sở tại Boscombe và Tổ chức tín dụng Hartlepool có trụ sở tại Durham sau khi cơ quan quản lý tuyên bố đóng cửa 2 tổ chức này. FSCS tiến hành chi trả trong vòng 07 ngày làm việc với các hình thức thanh toán đa dạng bằng séc chuyển qua bưu điện hoặc lệnh chuyển tiền trên cơ sở số liệu tiếp nhận đã được xác thực từ hai ngân hàng này. Người gửi tiền của Coastal Credit Union Ltd có số dư tiền gửi dưới 1.000 bảng Anh sẽ được FSCS chi trả qua lệnh chuyển tiền và nhận tiền mặt từ bưu điện địa phương nơi mình cư trú; người gửi tiền có số dư tiền gửi từ 1.000 bảng Anh sẽ được thanh toán bằng séc của FSCS.

Về việc xử lý Tổ chức tín dụng Hartlepool kể từ khi bị cơ quan quản lý tại Anh Quốc tuyên bố đóng cửa vào ngày 02/8 do không có khả năng thanh toán số tiền 405.000 bảng Anh cho gần 3.000 người gửi tiền, FSCS đã tiến hành chi trả cho người gửi tiền được bảo hiểm.

Về việc xử lý Tổ chức tín dụng Hartlepool kể từ khi bị cơ quan quản lý tại Anh Quốc tuyên bố đóng cửa vào ngày 02/8 do không có khả năng thanh toán số tiền 405.000 bảng Anh cho gần 3.000 người gửi tiền, FSCS đã tiến hành chi trả cho người gửi tiền được bảo hiểm.

Có thể nói, kể từ sau sự kiện Anh Quốc rời bỏ châu Âu được quyết định bằng cuộc bỏ phiếu của cử tri nước này hôm 23/06/2016, chưa có quy định mới hay động thái pháp lý về chính sách BHTG được cơ quan quản lý đưa ra. Theo FSCS, phạm vi và hạn mức BHTG hiện vẫn giữ nguyên bất chấp nước này rời bỏ EU.

|

Từ đầu năm 2016, FSCS đã điều chỉnh hạn mức bồi thường BHTG cho người gửi tiền tiết kiệm với hiệu lực áp dụng kể từ ngày 01/01/2016 từ £85.000 xuống £75,000. Lý do mà FSCS điều chỉnh là do sự sụt giảm giá trị của đồng Euro so với bảng Anh. Theo FSCS, việc cắt giảm hạn mức với giá trị lên đến 10.000 bảng Anh nhằm mục đích cân đối và hài hòa nguồn quỹ BHTG cho phù hợp với ngưỡng thay đổi của tỷ giá hối đoái giữa bảng Anh và Euro. FSCS khẳng định sự cần thiết của lần điều chỉnh có hiệu lực này, góp phần củng cố chính sách BHTG bền vững. |

Từ lần điều chỉnh hạn mức: FSCS ứng phó linh hoạt? Khả năng bảo vệ của cơ chế BHTG

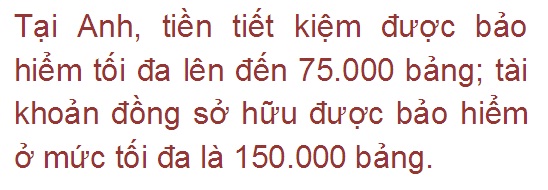

Trong tuyên bố được đưa ra mới đây, FSCS cho biết người gửi tiền tiết kiệm tại tất cả các ngân hàng, hội xây dựng (building society), và tổ chức tín dụng (credit union) sẽ được bảo đảm chi trả tối đa £75.000 (hoặc £150.000 đối với các tài khoản đồng sở hữu) khi tổ chức nhận tiền gửi bị đổ vỡ. Lịch sử biểu đồ thay đổi hạn mức của Anh cho thấy hạn mức cũ £85.000 được duy trì từ năm 2011-2015 so với các hạn mức cũ: £35.000 áp dụng đến 2007 và £32.000 áp dụng từ 2008-2010. Hạn mức £85.000 hay £75.000 là phù hợp với quy định bảo đảm tiền gửi của châu Âu theo Chỉ thị 94/19/EC, tương ứng với €100.000. Điều này cho thấy sự linh hoạt thay đổi chính sách hạn mức BHTG theo từng thời kỳ của FSCS. Mỗi khi áp dụng chính sách tăng/ giảm hạn mức, FSCS thường đưa ra thời gian 6 tháng để người gửi tiền ổn định tâm lý trước khi hiệu lực của quyết định được áp dụng.

Từ tháng 01/2015-03/2016, FSCS đã chi trả 271 triệu bảng cho các tổ chức tài chính đổ vỡ. Theo FSCS, hàng nghìn khách hàng đã được chi trả tiền gửi tiết kiệm sau khi các công ty dịch vụ tài chính phá sản, đổ vỡ hoặc ngừng giao dịch vì các lý do khác nhau. Khoảng 47.000 người của tổng số 45.900 đơn được FSCS chi trả tiền bảo hiểm trong 12 tháng qua tính đến cuối tháng 03/2016. Tính gộp cả 2 vụ chi trả cho Coastal Credit Union Ltd và Hartlepool, số tiền chi trả BHTG không tăng thêm nhiều, nhưng cho thấy cơ chế BHTG tại Anh vẫn đủ hữu hiệu để bảo vệ người gửi tiền nhỏ lẻ bên cạnh hàng loạt các khách hàng đa dạng khác được cơ quan này bảo hiểm theo luật định, từ lĩnh vực bảo hiểm ô tô, xe máy, tín dụng đến cho vay bất động sản vv…

Mặc dù cơ chế bảo đảm chưa có sự thay đổi giai đoạn hậu Brexit, niềm tin của người dân Anh vẫn đang được FSCS tự tin tuyên bố “ổn định”, trái ngược hoàn toàn với kết quả khảo sát người tiêu dùng dịch vụ tài chính tại Anh được thực hiện cách đây không lâu cho thấy, người dân nói chung và người gửi tiền tại các tổ chức tín dụng thờ ơ với cơ chế BHTG. Hoạt động của FSCS, theo các chuyên gia tài chính là quan trọng khi mà sự ổn định tài chính tại Anh phụ thuộc nhiều vào việc FSCS có hoạt động hiệu quả hay không. Trong năm 2015/16, FSCS đã thu hồi được khoản tiền bồi thường bảo hiểm từ vụ đổ vỡ của Icesave vào năm 2008 với tổng số tiền từ các Icelandic banks lên đến 3,65 tỷ bảng. Chi phí của FSCS cho vận hành và quản trị giảm khoảng 8,0%, 66 triệu bảng năm 2015/16 so với 71,5 triệu bảng năm 2014/15. Trong 15 năm qua, FSCS chi trả tổng số tiền hơn 26 tỷ bảng cho gần 4,6 triệu người. Riêng năm tài khóa 2015/16 là 1,09 tỷ bảng. Nỗi lo về đột biến rút tiền gửi ở Anh và những hệ lụy từ Brexit hiện thời không phải là mối bận tâm của người dân. FSCS chắc chắn vẫn sẽ tiếp tục đóng một vai trò quan trọng của tổ chức bảo vệ người gửi tiền, góp phần vào ổn định tài chính.

.jpg)