Trải qua hơn 70 năm phát triển cùng với những thăng trầm của nền kinh tế Mỹ, FDIC đã gặt hái được những thành công nhất định trong hoạt động của mình, các thành công nổi bật phải kể đến là chính sách điều hành hợp lý, giải pháp xử lý nhanh, kịp thời đối với sự đổ vỡ ngân hàng từ đó giúp hạn chế đồng thời ngăn chặn những đổ vỡ hàng loạt xảy ra, góp phần quan trọng trong giải cứu những “nguy cơ” của nền kinh tế. Một số hoạt động quan trọng trong chính sách giúp FDIC đạt được những thành tựu nêu trên là:

Phí BHTG

Chính sách phí của FDIC không những đã lập quỹ BHTG phục vụ chi trả BHTG, mà còn giúp nâng cao hoạt động kinh doanh của các tổ chức tham gia BHTG nhất là sau khi thay đổi phí đồng hạng bằng phí theo mức độ rủi ro (1993).

Một số mốc thay đổi quan trọng trong chính sách phí BHTG của FDIC

|

Tiến trình |

Phí |

Cách tính |

|

Mới thành lập |

Đồng hạng |

1%/ số dư tiền gửi thuộc đối tượng bảo hiểm |

|

8/1935 |

Đồng hạng |

1/12 của 1% tổng số tiền gửi, tương đương với 8,3 cent/ 100USD tiền gửi huy động |

|

Năm 1950 |

Đồng hạng |

3,7 cent/ 100 USD tiền gửi huy động |

|

1950 đến 1980 |

Đồng hạng |

trong khoảng 3,1 cent - 3,9 cent/ 100 USD tiền gửi huy động (riêng năm 1974 là 4,4 cent) |

|

1980 |

Đồng hạng |

8,3 cent cho 100 USD tiền gửi huy động. khi xuất hiện đổ vỡ ngân hàng làm FDIC phải chi lớn |

|

1/1/1993 |

Theo mức độ rủi ro |

dao động trong khoảng từ 0,00% đến 0,27% của tổng số dư tiền gửi thuộc đối tượng được bảo hiểm tại mỗi ngân hàng |

|

29/9/2009 |

Đề xuất giải pháp các ngân hàng trả trước 3 năm phí BHTG khi tiền ước tính cần thiết để giải quyết các vụ sụp đổ ngân hàng tại Mỹ từ 2009 tới năm 2013 đã lên tới 100 tỷ USD. |

|

Hạn mức chi trả

HMCT đầu tiên của FDIC là 2.500 USD cho một người gửi tiền tại một tổ chức tham gia BHTG. Trong 75 năm qua, hạn mức cơ bản đã được FDIC tăng 7 lần với sự phê chuẩn của Quốc hội Mỹ. Ngày 14/10/2008, mức bảo đảm tiền gửi được FDIC tăng từ 100.000 USD lên tới 250.000 USD sau khi hàng loạt các tổ chức tài chính Mỹ bị suy yếu bởi các cuộc rút tiền gửi đột biến xảy ra trong cuộc khủng hoảng tín dụng (tăng 10 lần so với khi mới triển khai).

Biểu 1: HMCT của Mỹ, Nguồn: website http://www.fdic.gov

Xử lý tổ chức tài chính có vấn đề

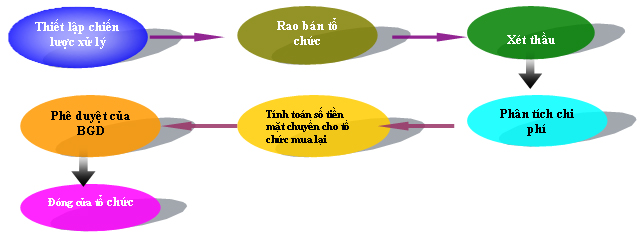

Bảo vệ tiền gửi được bảo hiểm khi một tổ chức tham gia BHTG lâm vào tình trạng khó khăn như mất khả năng thanh toán hoặc có nguy cơ đổ vỡ là một trong những nhiệm vụ cơ bản của FDIC. Có 3 phương pháp xử lý cơ bản đối với các tổ chức có nguy cơ đổ vỡ: Các giao dịch mua và nhận nợ thay, Chi trả, Giao dịch hỗ trợ ngân hàng mở.

Luật pháp Mỹ cho phép FDIC thực hiện trách nhiệm là cơ quan quản lý tài sản của các tổ chức tham gia BHTG lâm vào tình trạng đổ vỡ. Khi đó FDIC được quyền đánh giá giá trị tài sản của tổ chức này và lựa chọn phương thức xử lý sao cho chi phí bỏ ra thấp nhất. FDIC đã thiết lập một quy trình xử lý chặt chẽ, trôi chảy và kịp thời. Quy trình xử lý tổ chức tài chính có vấn đề:

Tính riêng 6 tháng đầu năm 2011, FDIC đã xử lý êm thấm 48 ngân hàng thông qua nghiệp vụ mua lại và sát nhập với chi phí mà Quỹ BHTG (DIF) bỏ ra là gần 23 tỷ USD.

|

Năm |

Số ngân hàng bị đổ vỡ |

Tổng tài sản |

|

2008 |

25 |

373,57 billions dollars |

|

2009 |

140 |

161,01 billions |

|

2010 |

157 |

97,02 billions |

|

2011* |

48 |

22,86 billions |

* ( số liệu tính tới 15/7/2011)

Bảng: Tình hình xử lý đổ vỡ ngân hàng tại Mỹ, Nguồn: (net 1)

Chính sách BHTG tại Nhật bản

BHTG tại Nhật Bản (DICJ) được thành lập vào năm 1971 để bảo vệ người gửi tiền và duy trì sự ổn định tài chính. Trong quá trình phát triển, DICJ đã đạt được những thành tựu nhất định trong điều hành chính sách vĩ mô cũng như nâng cao niềm tin của công chúng vào hệ thống an toàn tài chính quốc gia. DICJ hiện nay đã trở thành một trong những thực thể then chốt cho sự ổn định hệ thống tài chính, chủ yếu thực hiện quy trình xử lý các tổ chức tài chính đổ vỡ (DICJ, 2007, tr.ii). Để đạt được mục tiêu của mình, DICJ đã thực hiện hiệu quả các hoạt động dưới đây:

Phí BHTG

DICJ thu phí BHTG từ các tổ chức tài chính tham gia BHTG cho hoạt động của hệ thống BHTG. Phí BHTG do tổ chức tham gia BHTG nộp được tính bằng cách nhân số dư tiền gửi với tỷ lệ phí BHTG do Ban chính sách của DICJ ấn định và được các ủy viên hội đồng của FSA và Bộ Tài chính thông qua.

|

|

tỷ lệ phí BHTG |

Tỷ lệ phí hướng tới |

|

|

Từ 1971 (từ khi hệ thống bắt đầu thành lập) |

0.006% |

0.006% |

|

|

Từ 1982 |

0.008% |

0.008% |

|

|

Từ 1986 |

0.012% |

0.012% |

|

|

Từ 1996 |

0.048% |

0.084% |

|

|

2001 |

Tiền gửi đặc biệt |

Tiền gửi khác |

|

|

0.048% |

0.048% |

||

|

2002 |

0.094% |

0.080% |

|

|

Từ 2003 |

Tiền gửi cho mục đích bồi thường và thanh toán |

Tiền gửi thông thường |

|

|

0.090% |

0.080% |

||

|

2005 |

0.115% |

0.083% |

|

|

Từ 2006 |

0.110% |

0.080% |

|

|

2008 |

0.108% |

0.081% |

|

|

2009 |

0.107% |

0.081% |

|

|

2010 |

0.107% |

0.082% |

|

Bảng : Xu hướng tỉ lệ phí BHTG tại Nhật Bản, (nguồn: net 2)

Hạn mức chi trả (HMCT)

Chính sách của DICJ ban đầu là thực hiện chi trả BHTG ở mức độ nhất định nhằm bảo vệ người gửi tiền trong trường hợp tổ chức huy động tiền gửi đổ bể. Một số mốc điều chỉnh HMCT BHTG phù hợp với diễn biến thực tiễn của nền kinh tế:

Trong giai đoạn đầu triển khai, năm 1971, HMCT tối đa cho một người gửi tiền tại một TCTG BHTG là 1 triệu Yên.

1974, HMCT tối đa cho một người gửi tiền tại một tổ chức tham gia BHTG là 3 triệu Yên (Arai, tr.2).

- Năm 1986, cùng với diễn biến phức tạp diễn ra trên thị trường tài chính, DICJ nâng hạn mức lên 10 triệu Yên/một người gửi tiền tại một ngân hàng (Jiro, 2006).

- Tới thời điểm 1995, do hậu quả của sự gia tăng các khoản nợ xấu của tổ chức tài chính và các ngân hàng đổ vỡ liên tiếp, chính phủ đã tuyên bố bảo hiểm toàn bộ tiền gửi tới tháng 3/2001.

Đến tháng 12/1999 tiếp tục gia hạn thời gian bảo hiểm toàn bộ kéo dài tới tháng 10/2002 và sau đó được tiếp tục tới tháng 4/2005 (Heffernan, tr.262).

Xử lý tổ chức tài chính bị đổ vỡ

DICJ đóng vai trò quan trọng trong quá trình xử lý đổ vỡ ngân hàng. Để thực hiện được vai trò này, DICJ đã được trao những quyền hạn và trách nhiệm như: (i) Chi trả bảo hiểm; (ii) Mua cổ phần trong các tổ chức gặp vấn đề; (iii) Hỗ trợ tài chính; (iv) Thành lập ngân hàng bắc cầu.

Bên cạnh nhiệm vụ được trao trên, DICJ còn có nhiệm vụ đối phó với khủng hoảng, nếu việc đổ vỡ của một tổ chức tài chính gây tổn hại nghiêm trọng cho sự ổn định hệ thống tài chính quốc gia.

Trong suốt thời kỳ khủng hoảng trước đây của Nhật Bản, biện pháp tiếp nhận và mua lại được DICJ sử dụng nhiều hơn biện pháp chi trả vì chi phí thấp hơn và hạn chế được rủi ro cho toàn hệ thống ngân hàng. Việc xử lý tổ chức đổ vỡ trong thời gian vừa qua, DICJ thực hiện chủ yếu qua ngân hàng bắc cầu nhằm tạm thời duy trì hoạt động kinh doanh của ngân hàng cho đến khi có giải pháp cuối cùng, và có quyền yêu cầu công ty quản lý và thu hồi nợ tiếp nhận các tài sản xấu.

Một số gợi ý hoàn thiện chính sách BHTG tại Việt Nam

Từ thực tiễn hoạt động của 2 tổ chức BHTG giới thiệu ở trên (Mỹ, Nhật) cho thấy có thể rút ra một số kinh nghiệm nhằm giúp hoạt động BHTG tại Việt Nam đạt được những hiệu quả mong muốn.

HMCT cần đáp ứng sự thay đổi và phát triển của nền kinh tế

HMCT tại Việt Nam đã được điều chỉnh từ 30 lên 50 triệu đồng/một người gửi tiền tại một tổ chức tham gia BHTG (10/2005). Việc điều chỉnh HMCT cho thấy sự quan tâm của Nhà nước đến quyền lợi của người gửi tiền đồng thời cũng phù hợp với sự phát triển của đất nước. Tuy nhiên, HMCT còn phụ thuộc vào nhiều yếu tố như: Thu nhập, lạm phát, tiền gửi trong dân,… vì vậy, việc điều chỉnh hạn mức cần đảm bảo để điều chỉnh kịp thời khi các yếu tố liên quan trên có sự thay đổi đáng kể. Thậm chí, khi đột biến rút tiền gửi lan tràn xảy ra ảnh hưởng tới hoạt động ngân hàng có thể điều chỉnh tăng HMCT để kịp an dân.

Tại Mỹ, do có một cơ chế chính sách tài chính tốt và tổ chức BHTG hành động rất kịp thời khi nâng hạn mức từ 100.000 USD lên 250.000 USD, giúp người dân an tâm hơn khi gửi tiền vào tổ chức và hạn chế được hiện tượng rút tiền ồ ạt xảy ra. Hơn nữa, chính động thái kịp thời này là bước đệm để Chính phủ và Quốc hội Mỹ thông qua gói giải pháp 700 tỷ USD giải cứu thị trường.

Thay đổi phương thức tính phí

Áp dụng phí theo mức độ rủi ro là một định hướng phù hợp với thông lệ quốc tế, theo đó các tổ chức tham gia BHTG phải nộp phí theo mức tương ứng với mức độ rủi ro có thể xảy ra. Như vậy, việc áp dụng phí theo mức độ rủi ro đánh giá chính xác mức độ an toàn trong hoạt động của tổ chức tham gia BHTG, khuyến khích các tổ chức tham gia BHTG nâng cao chất lượng hoạt động, giảm thiểu rủi ro để giảm phí BHTG phải nộp.

Đến nay, Việt Nam vẫn đang áp dụng chính sách phí BHTG đồng hạng, không dựa trên mức độ rủi ro của mỗi tổ chức tham gia BHTG. Theo đó, tất cả các tổ chức tham gia BHTG đều áp chung mức phí cố định 0,15%/năm trên tổng số dư tiền gửi được bảo hiểm. Thực tế này chưa khuyến khích các tổ chức tín dụng hoạt động lành mạnh và hiệu quả. Vì vậy, Việt Nam cần nghiên cứu mô hình tính phí theo mức độ rủi ro để đáp ứng sự biến động của nền kinh tế.

Qua kinh nghiệm từ Mỹ và Nhật cho thấy một số phương pháp tích cực và nhìn chung bao gồm các hệ phương pháp chủ yếu tập trung vào mục tiêu và các yếu tố định lượng và/hoặc các phương pháp luận để: (1) Phân loại ngân hàng theo những hạng mục rủi ro; (2) Sử dụng các thông tin thích hợp; (3) Hướng về tương lai.

Nghiên cứu quy trình xử lý TCTG BHTG có vấn đề một cách bài bản, khoa học và không chồng chéo

Để xây dựng quy trình xử lý tổ chức tham gia BHTG có vấn đề một cách bài bản, khoa học, BHTGVN cần được trao quyền một cách độc lập với các tổ chức khác trong hệ thống an toàn tài chính quốc gia.

Thực tế chỉ ra rằng, DICJ là thành viên của mạng an toàn tài chính, đóng một vai trò quan trọng trong quá trình xử lý đổ vỡ ngân hàng. DICJ đã được giao những quyền hạn tiếp nhận xử lý cần thiết và có sự phân định chức năng nhiệm vụ rõ ràng giữa các thành viên tham gia mạng an toàn tài chính Nhật Bản trong việc xử lý ngân hàng. Trong suốt 2 giai đoạn khủng hoảng (1990-1996, 1997-2005), Nhật Bản đã xử lý thành công 180 trường hợp đổ vỡ ngân hàng mà không để lại hậu quả mang tính hệ thống, trong đó chủ yếu thông qua hình thức tiếp nhận và mua lại (do so sánh chi phí với biện pháp chi trả) với tổng số tiền lên đến khoảng 162 tỷ USD.

Riêng Mỹ, thẩm quyền và trách nhiệm xử lý được trao ngay từ đầu cho FDIC và có vai trò xuyên suốt trong quá trình giúp hệ thống tài chính khắc phục các đổ vỡ của hệ thống ngân hàng. Trong cuộc đại suy thoái tại Mỹ giai đoạn 1929-1933 và cuộc khủng hoảng 1980-1990, hầu hết các ngân hàng bị đổ vỡ được giải quyết bằng giao dịch mua và nhận nợ thay hoặc hỗ trợ tài chính nhằm bảo vệ người gửi tiền không được bảo hiểm và các chủ nợ khác. Tiếp theo đó là cuộc khủng hoảng toàn cầu 2007-2008 bắt nguồn từ hoạt động cho vay dưới tiêu chuẩn tại Mỹ, đỉnh điểm rơi vào khoảng tháng 9/2008 và được coi là “cuộc khủng hoảng tồi tệ nhất trong một thập kỷ qua”. Theo ước tính, lợi nhuận của các ngân hàng Mỹ giảm từ 35,2 tỷ đô la còn 5,8 tỷ đô la trong quý IV/2007, giảm 83% so với cùng kỳ năm trước. Đến tháng 8/2008, tổn thất liên quan đến tín dụng và cho vay dưới tiêu chuẩn của các tổ chức tài chính toàn cầu là khoảng 500 tỷ đô la. Số ngân hàng đổ vỡ mà FDIC phải chi trả năm 2008 đến tháng 4/2009 là 54 ngân hàng. Tuy nhiên, nhờ vào nỗ lực không ngừng với những thẩm quyền đầy đủ, minh bạch được trao, FDIC đã cùng với Chính phủ xử lý và dàn xếp những đổ vỡ của tổ chức tài chính bài bản, không xảy ra rút tiền ồ ạt và hạn chế sự ảnh hưởng dây truyền tới toàn hệ thống tài chính quốc gia.

Quy trình xử lý phù hợp

Trường hợp các ngân hàng và tổ chức tiết kiệm nhỏ bị đổ vỡ, giải pháp nhanh sẽ giúp giảm thiểu rối loạn trong cộng đồng địa phương. Trường hợp một tổ chức lớn, sự đổ vỡ có ảnh hưởng tới nền kinh tế quốc gia, đẩy nhanh tốc độ giải quyết các tổ chức này là vô cùng quan trọng. Quy trình mà FDIC và DICJ thực thi trong thời gian qua được xem là mô hình điển hình cho các nước đang mong muốn xây dựng một quy trình xử lý các tổ chức tham gia BHTG có vấn đề một cách hoàn chỉnh. Một số các kinh nghiệm có thể rút ra nhằm giúp BHTG Việt Nam xây dựng quy trình xử lý hợp lý là:

- Nguyên tắc chi phí thấp nhất nên được thực thi nghiêm ngặt trong quá trình xử lý tổ chức tham gia BHTG bị đóng cửa. Thực tế tại Mỹ cho thấy tỷ lệ chi phí xử lý trên tổng tài sản của ngân hàng đổ vỡ trong năm 1990-1991 chỉ chiếm 11%, trong khi vào những năm 1987-1989 chiếm tới 20% và cao hơn vào các thời điểm trước đó.

- Mua và nhận nợ thay là phương pháp xử lý hiệu quả nhất qua các thời kỳ. FDIC đã sử dụng phương pháp với ưu điểm nổi trội là: tổ chức mua lại sẽ tiếp tục duy trì hoạt động của ngân hàng bị đổ vỡ và giảm thiểu rối loạn thị trường do việc chuyển giao tài sản được thực hiện trong thời gian ngắn nên đã góp phần duy trì niềm tin của công chúng vào hệ thống ngân hàng và tránh hiện tượng rút tiền đột biến.

- Giải quyết tổ chức tài chính yếu kém phải là một quy trình khép kín từ khâu giám sát, kiểm tra đến giai đoạn xử lý và quản lý, thanh lí tổ chức bị đóng cửa. Khi tổ chức tham gia BHTG có dấu hiệu suy giảm về mặt tài chính, bên cạnh việc tiếp tục việc giám sát tình hình hoạt động, tổ chức BHTG phải triển khai ngay những biện pháp xử lý thích hợp trước khi đóng cửa tổ chức.