Tới nay, đã có nhiều nhà khoa học đưa ra các định nghĩa khác nhau về P2P. Trong khuôn khổ bài viết này, tác giả đề cập đến P2P là hoạt động kết nối đầu tư trực tiếp giữa những người đi vay và người cho vay thông qua nền tảng công nghệ mà các công ty P2P cung cấp (qua website, ứng dụng điện thoại di động…), không thực hiện qua ngân hàng truyền thống.

Lợi ích của cho vay ngang hàng

Tuy mới chỉ xuất hiện vài năm trở lại đây, nhưng với tốc độ phát triển nhanh chóng của loại hình P2P đã khiến các cơ quan quản lý tài chính của các quốc gia đối mặt với nhiều thách thức và khó khăn trong công tác quản lý, giám sát, đồng thời cũng đặt các tổ chức tài chính, ngân hàng trước những cơ hội và thách thức mới chưa từng có.

Mô hình P2P phát triển mạnh mẽ trên toàn cầu do có nhiều ưu điểm, như:

Mức lãi suất cạnh tranh hơn so với các hình thức cho vay truyền thống do cắt giảm được tối đa các chi phí từ cơ sở hạ tầng, dịch vụ khi hoạt động qua môi trường trực tuyến. Lợi nhuận nhà đầu tư thu được cao hơn so với lãi suất tiền gửi tại ngân hàng;

Thủ tục đơn giản, dễ tiếp cận, người đi vay được trực tiếp thỏa thuận về lãi suất, thỏa thuận vay do P2P chủ yếu là ứng dụng công nghệ thông tin, thông qua website hoặc các phần mềm cài đặt trên điện thoại;

Hệ thống chấm điểm tín dụng được tích hợp bởi công nghệ trí tuệ nhân tạo và dữ liệu lớn. Đây là thành tựu tiêu biểu của CMCN 4.0 khi kết hợp được khả năng phân tích, tự học hỏi của trí tuệ nhân tạo dựa trên cơ sở dữ liệu người dùng ngày càng được bổ sung đa dạng, tạo nên tính chính xác ngày càng cao về tín chỉ xã hội.

Mang lại lợi ích cho nền kinh tế và quốc gia. Xét về khía cạnh kinh tế, một trong những lợi ích nổi bật của P2P là khả năng hỗ trợ thúc đẩy phổ cập tài chính, đưa dịch vụ tài chính có kiểm soát đến gần hơn với cộng đồng thuộc vùng sâu, vùng xa. Ngoài ra, trong chừng mực nhất định, nếu được kiểm soát hiệu quả, P2P giúp phân bổ nguồn lực tài chính có khả năng mang lại hiệu quả cao hơn, thông qua việc kết nối các nhà đầu tư thừa vốn với cá nhân, doanh nghiệp vừa và nhỏ cần vốn mà không thể tiếp cận được nguồn vốn vay từ các ngân hàng truyền thống.

Thực tiễn cho vay ngang hàng trên thế giới

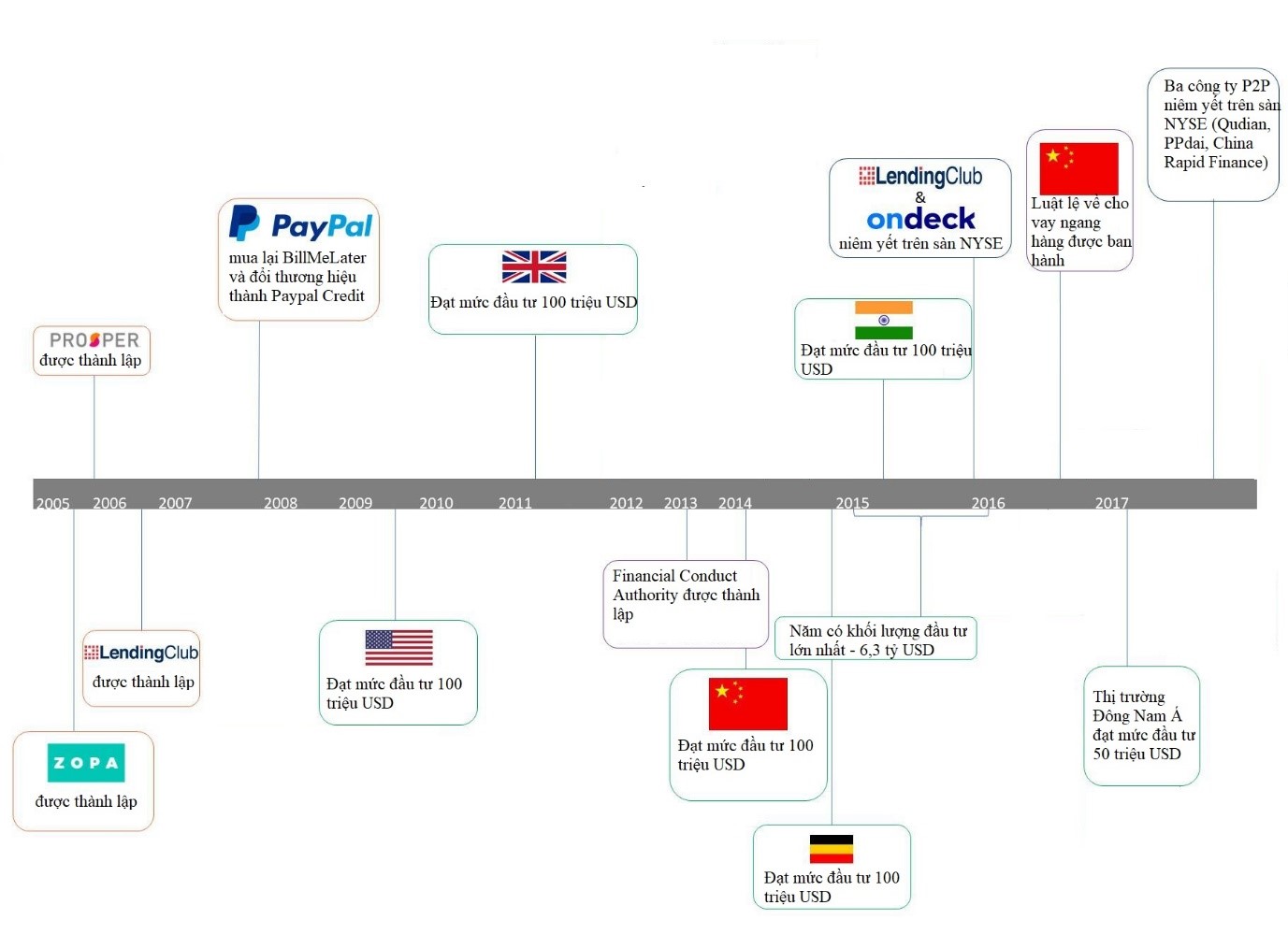

P2P thực sự được biết đến rộng rãi nhờ sự ra mắt của hai công ty, Zopa của Anh vào năm 2005 và Prosper của Mỹ vào năm 2006. Đây là những công ty P2P đầu tiên trên thế giới, nơi người đi vay và người cho vay không cần thông qua ngân hàng mà vẫn hoàn toàn có thể giao dịch trực tiếp với nhau thông qua một nền tảng ứng dụng công nghệ cho hoạt động P2P (Mārtiņš Šulte, Mintos, 2018).

Mốc thời gian hình thành của các công ty P2P trên thế giới (Nguồn: CBinsights, 2018)

Zopa đã giải ngân tổng cộng hơn 4 tỷ bảng Anh, tạo ra gần 600.000 khoản vay kể từ khi thành lập tới tháng 1/2019 (Zopa, 2019). Đồng sáng lập Samir Dasai và cũng là Giám đốc điều hành của Funding Circle được thành lập năm 2010, là công ty P2P tập trung vào các khoản vay cho các doanh nghiệp nhỏ tại Anh, Mỹ, Đức và Hà Lan (Oxford economics, 2019). Tổng số tiền tổ chức này đã cho vay khoảng 7,5tỷ bảng Anh đến hơn 72.000 doanh nghiệp nhỏ trên toàn cầu tính đến thời điểm 30/6/2019 (Funding Circle, 2019). Tại thời điểm 31/3/2019, LendingClub đã giải ngân hơn 47 tỷ đô la Mỹ thông qua hơn 3,8 triệu khoản vay P2P (LendingClub, 2019). Tại Trung Quốc, quy mô toàn thị trường đạt mức 8,6 nghìn tỷ nhân dân tệ. Riêng trong tháng 6/2019 là 89,3 tỷ nhân dân tệ, giảm 3,6 tỷ nhân dân tệ so với tháng 5/2019 (WDZJ, 2019).

Thách thức và rủi ro của cho vay ngang hàng

Nếu được quản lý tốt, P2P có rất nhiều lợi ích. Tuy nhiên cũng có không ít thách thức và rủi ro, như:

Có nguy cơ mất an ninh hệ thống quản lý, dễ bị tin tặc tấn công. Mô hình P2P mới được hình thành trong khi hoạt động hoàn toàn dựa trên nền tảng công nghệ thông tin. Nhiều ứng dụng P2P chưa hoàn thiện, tồn tại nhiều lỗ hổng có thể dẫn đến nguy cơ bị tấn công mạng, đánh cắp thông tin, tài khoản gây thiệt hại cho nhà đầu tư. Hơn nữa, hệ thống vận hành của các công ty này chưa được cơ quan chức năng có thẩm quyền xem xét phê duyệt đủ tiêu chuẩn về bảo mật hoạt động. Khi các giao dịch tài chính được thực hiện tức thời và phản ánh gần như lập tức biến động tài sản tài chính, phụ thuộc vào công nghệ tự động xử lý giao dịch có khả năng làm tăng biến động thị trường do biến động giá của tài sản. Khi giải pháp công nghệ dần thay thế quy trình thủ công và Fintech đang định hình lại cấu trúc thị trường và toàn cầu hóa dịch vụ tài chính, thị trường tài chính có nhiều khả năng dễ bị tổn thương trước tấn công của tin tặc. Sự kiện tin tặc sử dụng mã độc WannaCry năm 2017 chỉ sau 4 ngày đã tấn công 116 quốc gia nhằm lấy cắp dữ liệu, đòi tiền chuộc, là dấu hiệu cho thấy rủi ro tiềm ẩn trong hệ thống tài chính toàn cầu khi sử dụng ứng dụng công nghệ trong giao dịch tài chính.

Trước khi một cá nhân được chấp nhận vay vốn từ công ty điều hành P2P, tất cả thông tin cá nhân sẽ được thu thập qua phần mềm được lập trình. Thông tin cá nhân thu thập trong dịch vụ P2P không dừng lại ở lý lịch, tiểu sử, hoạt động trên mạng xã hội, mà còn liên quan tới cá nhân vay vốn, như cha/mẹ/anh/chị/em. Khi khoản vay không được thanh toán đầy đủ, các cá nhân này có thể bị ảnh hưởng ở chừng mực nhất định.

Tại Việt Nam, tới nay P2P chưa được pháp luật điều chỉnh. Người cho vay và nhà đầu tư chỉ dựa vào niềm tin, sự tín nhiệm khi đăng nhập vào hệ thống do các công ty ứng dụng công nghệ thành lập. Sự tồn tại của P2P có nguy cơ vi phạm quy định quản lý hoạt động ngân hàng truyền thống. Nếu xảy ra rủi ro sẽ ảnh hưởng nhất định tới sự ổn định của hệ thống tài chính.

Có khả năng trở thành công cụ cho các loại tội phạm tiến hành trốn thuế, rửa tiền, tài trợ khủng bố. Do hoạt động P2P không chịu sự kiểm soát của hệ thống ngân hàng truyền thống và các khoản vay có thể mua bán qua thị trường thứ cấp, khiến cơ quan chức năng khó kiểm soát nguồn gốc luồng tiền, danh tính, mục đích… như các khoản gửi tiền và sử dụng tiền vay truyền thống. Điều này là kẽ hở cho phát sinh tội phạm trốn thuế, rửa tiền, tài trợ khủng bố.

Rủi ro về tính thanh khoản. Sự kết hợp kỳ hạn của khách hàng vay và nhà đầu tư kiến cho các khoản đầu tư P2P phần lớn có tính thanh khoản thấp. Có khả năng nhà khai thác P2P phát triển thị trường thứ cấp cho phép nhà đầu tư thanh lý khoản đầu tư bằng cách bán khoản vay cho nhà đầu tư khác. Sự sắp xếp thị trường thứ cấp này tương đối hạn chế. Điều này hoàn toàn đúng nếu nhà khai thác P2P công bố thông tin về người vay và tiến trình trả nợ vay. Nếu các khoản vay với thông tin không tối ưu, khả năng thanh khoản sẽ thấp.

Rủi ro đại lý. Nhà đầu tư đối mặt với rủi ro một nhà điều hành P2P có thể dừng hoạt động do tính không khả thi của mô hình kinh doanh hoặc vì lý do khác, như thất bại của ứng dụng phần mềm nền tảng, mặc dù khách hàng vay không phá sản. Chuyển giao số vay và tài khoản nhà đầu tư cho một nhà khai thác P2P khác sẽ được thực hiện. Quá trình này sẽ phát sinh khả năng gây thiệt hại đáng kể cho nhà đầu tư. Hơn nữa, trong xử lý nghiệp vụ đó có khả năng phát sinh gian lận thông tin. Mới đây, tại Mỹ, COE của LendingClub đã phải từ chức khi các hoạt động gian lận của họ liên quan tới thông tin khoản vay được phát hiện. LendingClub đã thay đổi chi tiết của một nhóm khoản vay cụ thể để làm cho họ đáp ứng các tiêu chí rủi ro của một nhà đầu tư cụ thể. Nhà đầu tư này đã mua các khoản vay này trên nền tảng thông tin sai lệch.

Dễ bị lợi dụng, biến tướng thành huy động tài chính đa cấp, lừa đảo, cho vay nặng lãi. Một số đối tượng có thể lợi dụng mô hình P2P để thực hiện hành vi bất hợp pháp (hoạt động tín dụng đen, cho vay nặng lãi, cầm đồ biến tướng, tài chính đa cấp…), đưa ra các quảng cáo sai sự thật, hứa hẹn lợi nhuận cao, lãi suất cạnh tranh, để lừa đảo, chiếm dụng vốn của người tham gia.

Hàm ý chính sách

Tới thời điểm này còn khá sớm khi đánh giá về khả năng phát triển của P2P ở thị trường Việt Nam. Mặc dù vậy, bài học về các dịch vụ tương tự, như bán hàng online, gọi taxi, cho thuê phòng, bán bảo hiểm, bán dịch vụ du lịch, vé máy bay… có thể khẳng định hoạt động P2P là trào lưu khó cưỡng ở thị trường Việt Nam. Vấn đề là thời điểm và hành động của nhà quản lý; công chúng đón nhận dịch vụ này như thế nào sẽ góp phần quyết định thời điểm và tần suất phủ sóng của dịch vụ.

Một khi đã tham gia hội nhập sâu rộng, việc tiên liệu trước các dịch vụ đã ra đời và thịnh hành ở các nền kinh tế tiêu biểu, có mối liên hệ tương hỗ với nền kinh tế Việt Nam, nghiên cứu và chuẩn bị kiểm soát không bao giờ là quá sớm. Chính vì vậy, nghiên cứu khung pháp lý cho hoạt động P2P cần được chủ động triển khai. để kiểm soát và hạn chế rủi ro là cách tiếp cận được lựa chọn trong hội nhập quốc tế và cơ chế kinh tế thị trường.

Tài liệu tham khảo:

Bloomberg, 2018, How China’s Peer-to-peer Lending Crash is destroying lives,https://www.bloomberg.com/news/articles/2018-10-02/peer-to-peer-lending-crash-in-china-leads-to-suicide-and-protest

CBinsight, 2018, Timeline: The first decade of alternative lending,https://www.cbinsights.com/research/alternative-lending-timeline-expert-intelligence/#regulation

CONC, 2019, Consumer Credit sourcebook, https://www.handbook.fca.org.uk/handbook/CONC.pdf

FCA, 2014, Policy statement 14/4, The FCA’s regulatory approach to crowdfunding over the internet, and the promotion of nonreadily realisable securities by other media, https://www.fca.org.uk/publication/policy/ps14-04.pdf

FCA, 2019, Policy statement 19/14, Loan-based (peer-to-peer) and investment-based crowdfunding platforms,https://www.fca.org.uk/publication/policy/ps19-14.pdf

Funding Circle, 2019,Our statistic, https://www.fundingcircle.com/uk/statistics/

Lending Club, 2019, LendingClub statistics, https://www.lendingclub.com/info/statistics.action

Mārtiņš Šulte, Mintos, 2018, Revolutionizing finance – the history of the peer to peer lending industry, Alternative Finance Services Association of Latvia. https://www.lafpa.lv/en/blog/revolutionising-finance-the-history-of-the-peer-to-peer-lending-industry/

Oxford economics, 2019, The big business of small business, https://www.fundingcircle.com/uk/impact

Securities Commission Malaysia, 2016, SC introduces regulatory framework to facilitate peer-to-peer financing, https://www.sc.com.my/news/media-releases-and-announcements/sc-introduces-regulatory-framework-to-facilitate-peer-to-peer-financing

University of Cambridge JBS, 2018, The 3rd Asia Pacific region alternative finance industry report, https://www.jbs.cam.ac.uk/fileadmin/user_upload/research/centres/alternative-finance/downloads/2018-3rd-asia-pacific-alternative-finance-industry-report.pdf

WDZJ, 2019, P2P online loan industry June report of 2019,https://www.wdzj.com/news/yc/4594718.html

Wearesocial, 2019, Digital 2019:Global digital yearbook, https://datareportal.com/reports/digital-2019-vietnam

Zopa, 2019, Zopa public loanbook, https://www.zopa.com/invest/risk/public-loan-book

Liên hệ về bài viết

Nguyễn Thị Kim Oanh

+84903201177; +61432791057

Địa chỉ xin nhận ấn phẩm nếu được đăng

Nguyễn Thị Kim Oanh

Phòng 1607, Nhà 25 T2, N05, Trung hòa Nhân chính, Đường Hoàng Đạo Thúy

Thông tin tài khoản cá nhân

Mã số thuế: 0 101 834 668

Tài khoản: 0021 000 972 922

Tên tài khoản: NguyễnThị Kim Oanh

Số CIF: 115 5312

Ngân hàng Ngoại Thương Hà Nội, chi nhánh Thành Công

Căn cước số : 040163000345 cấp ngày 06/12/2018

Ths. Lê Anh Tùng, Đại học Kinh tế, Đại học Quốc gia Hà Nội

Ths. Phạm Mai Ngân, Ngân hàng Xuất nhập khẩu Hàn Quốc