Thực tế lịch sử phát triển kinh tế Việt Nam và Hàn Quốc với nhiều nét tương đồng, những bài học kinh nghiệm của Hàn Quốc trong quá khứ và hiện tại có thể sẽ rất hữu ích cho Việt Nam trong tương lai. Trên cơ sở đó, chúng tôi xin giới thiệu kinh nghiệm xử lý khủng hoảng của KDIC nhằm có thể rút ra những bài học thực tế phù hợp cho Việt Nam.

1. Cơ sở pháp lý ổn định, rõ ràng

Có thể khẳng định, một trong những cơ sở tạo nên những thành công đáng ghi nhận của KDIC trong xử lý khủng hoảng là tổ chức này được thành lập, hoạt động trên cơ sở pháp lý ổn định rõ ràng, với chính sách, định hướng hoạt động đúng đắn, phù hợp theo thông lệ quốc tế điển hình về BHTG.

Luật Bảo vệ người gửi tiền đã được ban hành trước khi KDIC được thành lập, và quy định rõ ràng chức năng, nhiệm vụ, cơ chế hoạt động của tổ chức BHTG tại Hàn Quốc. Luật Bảo vệ người gửi tiền quy định rõ mục tiêu hoạt động của KDIC là bảo vệ tiền gửi của người gửi tiền và duy trì ổn định tài chính tại Hàn Quốc, với các chức năng chính gồm: 1) quản lý quỹ BHTG; 2) giám sát rủi ro; 3) xử lý đổ vỡ; 4) thu hồi nợ; và 5) điều tra.

Với cơ sở pháp lý đầy đủ và ổn định, tương xứng với luật điều chỉnh các lĩnh vực khác trong hoạt động tài chính đã giúp cho KDIC có vị thế độc lập tương đối và chủ động trong phối hợp với các cơ quan khác trong mạng an toàn tài chính để xử lý đổ vỡ ngân hàng và khủng hoảng tài chính tại Hàn Quốc một cách hiệu quả, góp phần khôi phục ổn định hệ thống tài chính ngân hàng và ổn định kinh tế vĩ mô tại Hàn Quốc.

2. Duy trì và nâng cao niềm tin của công chúng

Trong giai đoạn khủng hoảng, duy trì và khôi phục niềm tin của công chúng là điều kiện quan trọng giúp hệ thống tài chính ngân hàng vượt qua khó khăn, khủng hoảng. KDIC đã áp dụng nhiều biện pháp xử lý nhằm duy trì, nâng cao niềm tin của công chúng vào hệ thống tài chính ngân hàng và hệ thống BHTG, giúp ngăn chặn tình trạng rút tiền hàng loạt, góp phần khôi phục ổn định hệ thống tài chính Hàn Quốc.

Tăng hạn mức bảo hiểm

Hạn mức bảo hiểm ban đầu áp dụng cho tiền gửi ngân hàng từ tháng 1/1997 là 20 triệu won/người gửi tiền. Tuy nhiên, tác động của khủng hoảng tài chính năm 1997 đã làm suy giảm nghiêm trọng niềm tin của công chúng đối với hệ thống tài chính ngân hàng. Trước tình thế đó, KDIC đã tạm thời chuyển sang áp dụng chế độ đảm bảo toàn bộ từ tháng 12/1997 (đến tháng 1/2001). Điều đó đã giúp khôi phục và duy trì niềm tin của công chúng đối với hệ thống ngân hàng, và ngăn chặn tình trạng người dân đổ xô đi rút tiền. Do vậy, hệ thống ngân hàng Hàn Quốc đã tránh được tình trạng đổ vỡ hàng loạt, hay khủng hoảng hệ thống.

Mở rộng phạm vi bảo hiểm

Một biện pháp đối phó khủng hoảng khác mà KDIC cũng đã áp dụng tương đối hiệu quả là mở rộng phạm vi bảo hiểm. Trong giai đoạn khủng hoảng, để duy trì niềm tin của công chúng, KDIC đã tạm thời tăng thêm các sản phẩm được bảo hiểm như mở rộng bảo hiểm cho tiền gửi bằng ngoại tệ, chứng chỉ tiền gửi, tiền gửi của Chính phủ, các tổ chức tài chính được bảo hiểm.v.v. Điều đó góp phần duy trì và thu hút tiền gửi vào hệ thống ngân hàng, giúp hệ thống ngân hàng vượt qua khó khăn thanh khoản do tác động của cuộc khủng hoảng gây ra.

3. Xử lý đổ vỡ êm thấm, hiệu quả

Tích cực tham gia tái cấu trúc hệ thống tài chính ngân hàng

Một biện pháp xử lý khủng hoảng hiệu quả và triệt để khác mà KDIC đã áp dụng là tái cấu trúc hệ thống tài chính ngân hàng. Sau cuộc khủng hoảng tài chính năm 1997, KDIC đã tích cực tham gia vào quá trình tái cấu trúc hệ thống tài chính ngân hàng tại Hàn Quốc, góp phần tăng cường năng lực hoạt động lành mạnh của các tổ chức tài chính. KDIC đã cung cấp hỗ trợ tài chính cho 517 tổ chức tài chính bị mất khả năng thanh toán với số tiền lên tới 110,9 nghìn tỷ won. Trong quy trình xử lý, KDIC đã giảm thiểu rủi ro đạo đức bằng cách áp dụng nguyên tắc chi phí tối thiểu, nguyên tắc chia sẻ thiệt hại. KDIC cũng đã thực hiện điều tra và truy cứu trách nhiệm pháp lý đối với những cá nhân, tổ chức gây ra đổ vỡ tại các tổ chức tài chính. Nhờ đó, công tác quản trị doanh nghiệp tại các tổ chức tài chính đã được cải thiện rõ rệt. Hệ thống tài chính ngân hàng khôi phục ổn định, hoạt động hiệu quả hơn góp phần ổn định và phát triển nền kinh tế Hàn Quốc.

Trong giai đoạn khủng hoảng tài chính toàn cầu hiện nay, nhờ những cơ sở kinh tế vững mạnh - thành quả của công cuộc tái cấu trúc tái chính sau cuộc khủng hoảng năm 1997, nền kinh tế và hệ thống ngân hàng đã nhanh chóng vượt qua tác động tiêu cực của cuộc khủng hoảng. Mặc dù có một số ngân hàng tiết kiệm tương hỗ bị đổ vỡ, nhưng KDIC đã xử lý êm thấm thông qua các nghiệp vụ như chi trả, P&A và hỗ trợ tài chính. Do vậy, hệ thống tài chính ngân hàng vẫn hoạt động tương đối ổn định trong thời kỳ khủng hoảng toàn cầu xảy ra. Điều đó là một nhân tố quan trọng giúp phục hồi, ổn định cán cân thương mại và nền kinh tế Hàn Quốc.

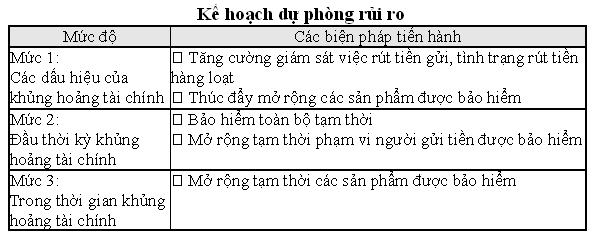

Xây dựng kế hoạch dự phòng rủi ro

Để xử lý khủng hoảng hiệu quả, êm thấm, cũng như sẵn sàng đối phó với nguy cơ khủng hoảng trong tương lai, KDIC đã xây dựng kế hoạch dự phòng rủi ro. Kế hoạch này đã nghiên cứu và đưa các biện pháp xử lý dựa trên mức độ và dấu hiệu của cuộc khủng hoảng. Tùy theo mức độ từ 1 đến 3, tổ chức BHTG sẽ tiến hành các biện pháp phù hợp như tăng cường giám sát việc rút tiền gửi, mở rộng sản phẩm được bảo hiểm, hoặc tạm thời áp dụng bảo hiểm toàn bộ. Đây là những biện pháp đã được một số nước áp dụng trong xử lý khủng hoảng, và đã có vai trò quan trọng trong việc duy trì niềm tin của công chúng vào hệ thống tài chính ngân hàng, góp phần bình ổn hệ thống tài chính ngân hàng của nước đó.

Bài học kinh nghiệm cho xử lý khủng hoảng tại Việt Nam

Từ những kinh nghiệm thực tế trên của KDIC, có thể rút ra một số bài học cho Việt Nam như sau:

1) Cơ sở pháp lý điều chỉnh hoạt động của tổ chức BHTG phải đầy đủ, và tổ chức BHTG phải được trao đầy đủ chức năng thẩm quyền để có thể chủ động và linh hoạt xử lý đổ vỡ và tham gia xử lý khủng hoảng.

2) Duy trì và nâng cao niềm tin của công chúng là một yếu tố quan trọng giúp hệ thống tài chính ngân hàng vượt qua khó khăn, khủng hoảng. Do vậy, đây phải là mục tiêu hướng tới đầu tiên của các phương pháp xử lý khủng hoảng.

3) Xây dựng quy trình xử lý khủng hoảng hệ thống: cần xác định thế nào là khủng hoảng hệ thống, quy định cụ thể công việc, quyền hạn của từng cơ quan trong mạng an toàn tài chính khi tiến hành xử lý ngân hàng đổ vỡ và xử lý khủng hoảng. Theo thông lệ quốc tế, để có thể chủ động xử lý khủng hoảng, cần phải xây dựng kế hoạch dự phòng rủi ro phù hợp, và cơ quan tham gia xử lý khủng hoảng cần phải được trao các quyền hạn phù hợp và có các công cụ cần thiết để triển khai các kế hoạch dự phòng đó hiệu quả.

Vai trò của KDIC trong xử lý khủng hoảng tại Hàn Quốc

Thứ 2 , 19/07/2010

Cuộc khủng hoảng tài chính toàn cầu hiện nay đã và đang có nhiều tác động tiêu cực đến các nền kinh tế trên thế giới. Với nỗ lực tìm kiếm giải pháp xử lý khủng hoảng, nhiều nước đang nghiên cứu học hỏi kinh nghiệm của những nước đã xử lý khủng hoảng thành công trong quá khứ cũng như hiện tại. Hàn Quốc, một quốc gia có hệ thống ngân hàng phát triển, là một trong những nước đã giải quyết êm thấm hậu quả của cuộc khủng hoảng tài chính châu Á năm 1997, cũng như đang xử lý thành công cuộc khủng hoảng toàn cầu hiện nay. Với tư cách là một thành viên trong mạng an toàn tài chính Hàn Quốc, Tổng công ty Bảo hiểm tiền gửi Hàn Quốc (KDIC) đã đóng góp tích cực vào quá trình xử lý khủng hoảng tài chính của Hàn Quốc.

.jpg)