Nguyên tắc 9 Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả của Hiệp hội BHTG quốc tế (IADI, 2014) khuyến nghị các tổ chức BHTG phải có sẵn nguồn vốn (cơ chế cấp vốn trước khi xảy ra đổ vỡ, gọi tắt là “cơ chế cấp vốn trước”) và những cơ chế huy động vốn cần thiết trong trường hợp quỹ BHTG thiếu hụt, để từ đó tổ chức BHTG sẵn sàng thực hiện các chức năng bảo vệ người gửi tiền khi xảy ra đổ vỡ, khủng hoảng.

Theo đó, các tổ chức BHTG xác định mức “Quy mô quỹ mục tiêu” (gọi tắt là Quỹ mục tiêu) để tích lũy quỹ theo kế hoạch nhằm đạt được mức quy mô xác định từ trước, đủ để đáp ứng nhu cầu thực hiện các nghĩa vụ trong tương lai và chi trả cho những chi phí hoạt động và các chi phí khác liên quan của tổ chức BHTG.

Quỹ mục tiêu thường là một tỷ lệ phần trăm của giá trị quỹ BHTG tính trên một giá trị cơ sở (có thể là tổng số dư tiền gửi được bảo hiểm trong hạn mức, hoặc tổng số dư tiền gửi thuộc phạm vi bảo hiểm, hoặc tổng số dư tiền gửi).

Các tổ chức BHTG trên thế giới ngày càng có xu hướng áp dụng quỹ mục tiêu. Số liệu khảo sát thường niên IADI 2008 và 2018 cho thấy, tỷ lệ tổ chức BHTG có quỹ BHTG được cấp vốn trước tăng từ 83% lên 91%.

Trong khảo sát năm 2015 do IADI tiến hành về Quỹ mục tiêu, có tới 93% số tổ chức BHTG tham gia khảo sát cho biết họ áp dụng cơ chế cấp vốn trước, 69% cho biết có quỹ mục tiêu. Trong số 20 tổ chức BHTG chưa có quỹ mục tiêu thì 19 tổ chức (chiếm 95%) cho biết họ có kế hoạch thiết lập quỹ mục tiêu trong tương lai gần.

Sự cần thiết phải xây dựng quỹ mục tiêu

Tại Việt Nam, vốn điều lệ của tổ chức BHTG được Chính phủ cấp nhưng không được sử dụng vào mục đích nghiệp vụ. Quỹ dự phòng nghiệp vụ được tích lũy chủ yếu từ hai nguồn chính là phí BHTG và lãi từ hoạt động đầu tư. Trong đó, phí BHTG được tính trên cơ sở đồng hạng đối với tất cả các tổ chức tham gia BHTG, không phân biệt rủi ro, do đó không có tác dụng khuyến khích giảm rủi ro của các tổ chức tham gia BHTG. Việc thay đổi mức phí cũng diễn ra theo một quy trình phức tạp và kéo dài.

Về hoạt động đầu tư vốn tạm thời nhàn rỗi, theo quy định tại Luật BHTG, Bảo hiểm tiền gửi Việt Nam (BHTGVN) chỉ được đầu tư vào những công cụ như trái phiếu Chính phủ, tín phiếu Ngân hàng Nhà nước, và gửi tiền tại Ngân hàng nhà nước Việt Nam, vì vậy không tạo được nhiều giá trị gia tăng do giới hạn về danh mục đầu tư.

Thêm vào đó, chưa có quy định rõ ràng hướng dẫn chi tiết về việc BHTGVN tiếp cận nguồn vốn hỗ trợ bên ngoài khi cần thiết, trong khi BHTGVN mới được giao thêm nhiệm vụ tham gia sâu hơn vào quá trình tái cơ cấu hệ thống các tổ chức tín dụng yếu kém thông qua hình thức mua trái phiếu của tổ chức tín dụng hỗ trợ…

Như vậy, yêu cầu tích lũy vốn đủ và sẵn sàng đáp ứng nhu cầu thực hiện chức năng của BHTGVN chính là động lực xây dựng quỹ mục tiêu trong tương lai gần. Việc quỹ BHTG đủ và sẵn sàng cũng là yếu tố tăng cường niềm tin công chúng vào hoạt động BHTG và hệ thống tài chính ngân hàng.

Phương pháp xác định quy mô quỹ mục tiêu

Đối với Việt Nam, mục tiêu của quỹ BHTG nên được xác định bằng tỷ lệ phần trăm chứ không phải là một giá trị tuyệt đối. Nên áp dụng mẫu cơ sở là tổng số dư tiền gửi được bảo hiểm trong hạn mức. Điều này giúp đảm bảo quỹ mục tiêu luôn phản ánh được sự thay đổi (nếu có) về hạn mức bảo hiểm, từ đó luôn đảm bảo mục tiêu bảo vệ người gửi tiền.

Có hai phương pháp chính trong việc xây dựng quỹ mục tiêu: Phương pháp thống kê và phương pháp tùy ý. Phương pháp thống kê ước tính xác suất đổ vỡ và tổn thất dự kiến trong tương lai, phương pháp này có nhược điểm chỉ dựa vào con số nên sẽ bỏ qua nhiều vấn đề về chính sách và xã hội. Chẳng hạn khi hạn mức BHTG tăng lên thì quỹ mục tiêu cũng sẽ phải được xác định ở mức cao hơn do phải thực hiện chi trả nhiều hơn, điều này chưa chắc đã có nghĩa là giai đoạn này rủi ro cao hơn giai đoạn hạn mức thấp.

Vì vậy, phương pháp tùy ý là phù hợp cho Việt Nam lúc này, theo đó quỹ mục tiêu được xây dựng dựa trên cơ sở ý kiến chuyên gia và/ hoặc phân tích dữ liệu đổ vỡ trong quá khứ, và/ hoặc dựa trên kinh nghiệm quốc tế và tùy tình hình cụ thể của tổ chức BHTG.

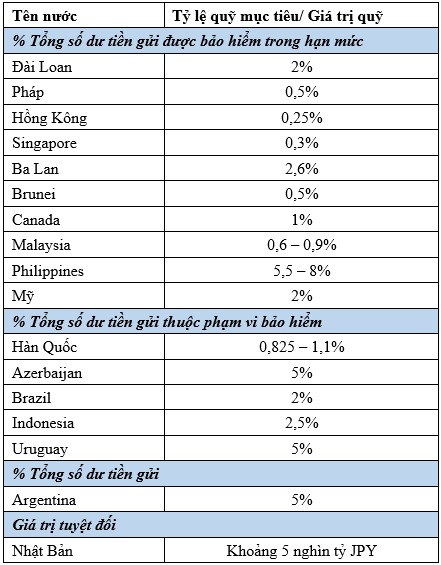

Ở Mỹ, trên cơ sở phân tích dữ liệu quá khứ, Tổng công ty BHTG Liên bang (FDIC) xác định mức quỹ mục tiêu 2% tổng số dư tiền gửi được bảo hiểm trong hạn mức để từ đó quỹ có thể ứng phó với một cuộc khủng hoảng quy mô tương tự.

Đối với Đài Loan, dựa trên những phân tích từ chuyên gia và ý kiến từ các tổ chức BHTG quốc tế, một quỹ mục tiêu được thiết lập ở mức đủ để trang trải cho những nhu cầu chi trả và xử lý một ngân hàng lớn hoặc từ một đến bốn ngân hàng cỡ trung bình. Năm 2007, Luật BHTG Đài Loan đã quy định mức mục tiêu 2% cho quỹ BHTG. Philippines cũng sử dụng chuyên gia bên ngoài để nghiên cứu xây dựng quỹ mục tiêu. Dữ liệu về đổ vỡ ngân hàng trong vòng 15 năm đã được nghiên cứu, bao gồm cả khủng hoảng tài chính toàn cầu và khủng hoảng tài chính châu Á để đưa đến khoảng mục tiêu 5,5-8% tổng số dư tiền gửi được bảo hiểm trong hạn mức.

Quy mô quỹ mục tiêu

Vì quy mô quỹ mục tiêu phụ thuộc vào nhiều yếu tố như hạn mức bảo hiểm, sự sẵn có các cơ chế cấp vốn khẩn cấp, chức năng của tổ chức BHTG (chỉ chi trả hay cả xử lý), chính sách đầu tư quỹ BHTG, cơ chế giám sát và xử lý, tình hình kinh tế tài chính ngân hàng,… nên không có một công thức chung nào cho việc xác định quy mô quỹ mục tiêu. Kinh nghiệm của một số quốc gia sử dụng phương pháp tùy ý đã xây dựng quỹ mục tiêu với quy mô có thể xử lý được khoảng 1 ngân hàng lớn, hoặc 2-3 ngân hàng cỡ trung bình, hoặc 3-4 ngân hàng nhỏ. Có những nước khác với kinh nghiệm xử lý khủng hoảng trong quá khứ lại chuẩn bị quỹ mục tiêu ở mức cao hơn để phòng ngừa những cuộc khủng hoảng tương tự xảy ra trong tương lai.

Trong trường hợp Việt Nam, với tốc độ tăng trung bình của quỹ dự phòng nghiệp vụ trong 6 năm gần đây, giả định hạn mức chi trả tầm 120 triệu đồng (bảo vệ toàn bộ khoảng hơn 90% số người gửi tiền thuộc phạm vi bảo hiểm, tỷ lệ này là theo khuyến nghị của IADI) và BHTGVN chưa thực hiện chức năng nào khác ngoài chi trả khi xảy ra đổ vỡ ngân hàng, cần khoảng 5 năm để quỹ đạt được mục tiêu đủ chi trả ngay khi 3 ngân hàng cỡ trung bình khá hiện nay đổ vỡ cùng lúc.

Bảng tham khảo một số quốc gia về Quy mô Quỹ mục tiêu

Nguồn: khảo sát IADI (2015, cập nhật 2017)

Khung thời gian cho việc tích lũy quỹ mục tiêu

Phải đặt ra khung thời gian cho việc đạt được mục tiêu, từ đó có mức phí phù hợp và lộ trình thu phí hợp lý. Cần lưu ý rằng thời gian tích lũy quỹ mục tiêu nếu quá dài sẽ làm giảm tính đáng tin cậy của quỹ, nhưng nếu quá ngắn sẽ tạo gánh nặng về tài chính cho các tổ chức tham gia BHTG. Ngoài ra, cần tiến hành rà soát định kỳ và đột xuất khi cần thiết mức mục tiêu của quỹ, thậm chí cả phương thức tính toán, bởi các yếu tố ảnh hưởng tới mức mục tiêu có thể thay đổi theo thời gian.

Lựa chọn hợp lý cho khung thời gian tích lũy quỹ với Việt Nam là 5 – 10 năm theo thông lệ quốc tế, rà soát định kỳ 3 năm và đột xuất khi cần. Khung thời gian này phù hợp với thời gian đánh giá hoạt động và rà soát chiến lược dài hạn của BHTGVN.

Xử lý trong trường hợp thặng dư hoặc thâm hụt quỹ

Theo khuyến nghị của IADI, khi thặng dư quỹ (giá trị quỹ vượt mức mục tiêu), cần tiếp tục thu phí đối với tất cả các tổ chức tham gia BHTG, nhưng tính giảm số phí đã nộp dựa trên mức rủi ro hiện tại của từng tổ chức tham gia BHTG.

Khi quỹ bị thiếu so với mức mục tiêu, có thể tăng phí. Trong trường hợp khẩn cấp, có thể áp phí đặc biệt, hoặc đề nghị các tổ chức tham gia BHTG tạm ứng phí, và cũng có thể đề nghị chính phủ bơm vốn, nhận hỗ trợ từ các tổ chức quốc tế hoặc vay từ thị trường.

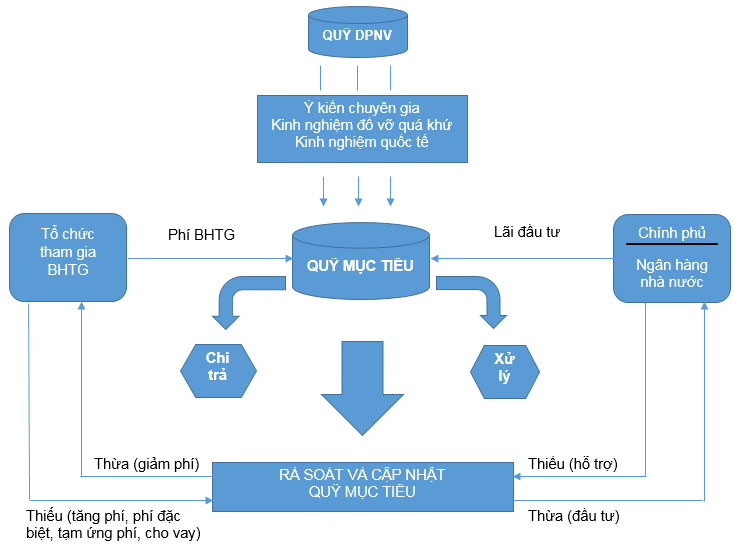

Quy trình xây dựng quỹ mục tiêu đề xuất của BHTGVN

Như vậy, xây dựng quỹ mục tiêu là việc cần làm để tối ưu hóa chức năng bảo vệ người gửi tiền và góp phần vào sự ổn định của hệ thống tài chính ngân hàng. Tuy nhiên, đây là quá trình đòi hỏi sự nghiên cứu kỹ lưỡng và tiến hành cẩn trọng.

Dựa trên kinh nghiệm quốc tế và thực tế tại Việt Nam, có thể bước đầu hiện thực hóa việc xây dựng quỹ mục tiêu bằng những bước chuẩn bị sau:

- Về khung pháp lý và cơ chế làm việc cho BHTGVN:

o Ban hành văn bản hướng dẫn cụ thể về cơ chế cấp vốn dự phòng trong trường hợp khẩn cấp.

o Tạo cơ chế cho BHTGVN có thêm quyền linh hoạt thay đổi mức phí cho phù hợp với mục tiêu của từng giai đoạn.

o Tiến tới áp dụng thu phí theo rủi ro khi điều kiện cho phép.

- Về nhân sự:

o Đề xuất thành lập tổ chuyên gia thuê ngoài đủ năng lực và tâm huyết để xây dựng khung quỹ mục tiêu.

o Thành lập tổ nghiệp vụ của BHTGVN phụ trách về quỹ mục tiêu, từ việc xây dựng tới việc rà soát định kỳ và đột xuất theo yêu cầu.

Tài liệu tham khảo

- Tài liệu nghiên cứu Tỷ lệ mục tiêu quỹ bảo hiểm tiền gửi, IADI, 2018

- Bộ nguyên tắc cơ bản phát triển hệ thống bảo hiểm tiền gửi hiệu quả, IADI, 2014

- Khảo sát thường niên IADI, 2018

.jfif)