Thành viên của APRC bao gồm các tổ chức đến từ Australia, Azerbaijan, Bangladesh, Brunei, Đài Loan, Hồng Kông, Ấn Độ, Indonesia, Nhật Bản, Kazakhstan, Hàn Quốc, Cộng hoà Kyrgyz, Malaysia, Mongolia, Pakistan (mới tham gia IADI tháng 2/2019), Philippines, Nga, Singapore, Thái Lan, và Việt Nam.

Mở rộng nhiệm vụ, quyền hạn

Theo thông lệ quốc tế, có 4 mô hình tổ chức BHTG, gồm mô hình chi trả (Pay-box system), mô hình chi trả với các quyền hạn mở rộng (Pay-box with extended powers system), mô hình giảm thiểu tổn thất (Loss minimizer system), và mô hình giảm thiểu rủi ro (Risk Minimizer System).

Nhìn chung, hệ thống chi trả thông thường có ba nhiệm vụ cơ bản là: thu phí bảo hiểm, quản lý quỹ bảo hiểm và chi trả cho người gửi tiền. Hệ thống chi trả với các quyền hạn mở rộng thực hiện nhiều nhiệm vụ trong việc xử lý ngân hàng và các tổ chức tham gia BHTG đổ vỡ, đồng thời hệ thống này có một số quyền hạn về quản lý rủi ro và giám sát. Mức độ mở rộng quyền hạn phụ thuộc vào lựa chọn của từng quốc gia mà không có một tiêu chuẩn chung cho tất cả các nước. Hệ thống giảm thiểu tổn thất chủ động tham gia vào việc lựa chọn việc xử lý tổ chức tín dụng tham gia BHTG một cách linh hoạt nhằm giảm thiểu chi phí. Hệ thống giảm thiểu rủi ro quản lý rủi ro một cách toàn diện và đóng vai trò quan trọng trong việc tăng cường ổn định tài chính. Trách nhiệm và quyền hạn của hệ thống này bao gồm can thiệp trực tiếp và giám sát các tổ chức thành viên, trực tiếp xử lý các ngân hàng đổ vỡ.

Bài học từ cuộc khủng hoảng tài chính toàn cầu 2008-2009 cho thấy BHTG đóng vai trò quan trọng trong việc duy trì và khôi phục sự ổn định của hệ thống tài chính. Vì vậy, để tăng hiệu quả của BHTG, nhiệm vụ của một số thành viên APRC đã được tăng cường kể từ sau khủng hoảng.

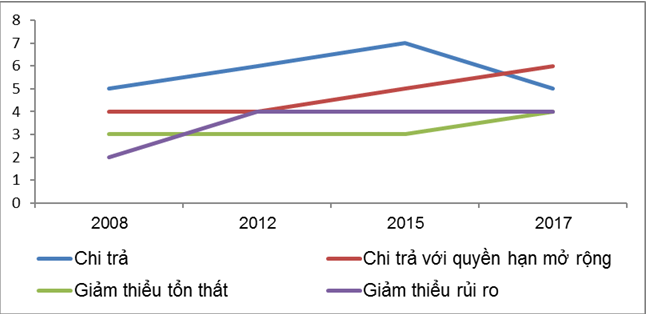

Hình: Số lượng thành viên APRC theo từng mô hình tổ chức BHTG

Nguồn: Kết quả khảo sát IADI

Trong quá khứ, phần lớn thành viên APRC hoạt động theo mô hình chi trả. Kể từ năm 2016, số lượng tổ chức BHTG hoạt động theo mô hình chi trả mở rộng đã nhiều hơn mô hình chi trả. Một số nước đã tăng cường nhiệm vụ, quyền hạn hệ thống bảo hiểm tiền gửi trong những năm qua, như Nga thực hiện chuyển từ chi trả mở rộng sang giảm thiểu tổn thất (năm 2008), trong khi Hàn Quốc chuyển từ chi trả mở rộng sang giảm thiểu rủi ro vào năm 2011-2012. Azerbaijan (năm 2016 – 2017) và Singapore (năm 2016) đã chuyển từ chi trả sang chi trả mở rộng. Còn Philippines chuyển từ chi trả mở rộng sang giảm thiểu tổn thất năm 2016.

Bảng: Mô hình tổ chức BHTG của các thành viên khu vực APRC

|

Chi trả |

Chi trả mở rộng |

Giảm thiểu tổn thất |

Giảm thiểu rủi ro |

|

Bangladesh |

Azerbaijan |

Indonesia |

Australia |

|

Brunei |

Kazakhstan |

Nhật Bản |

Đài Loan |

|

Hồng Kông |

Mongolia |

Nga |

Hàn Quốc |

|

Cộng hoà Kyrgyz |

Singapore |

Philippines |

Malaysia |

|

Ấn Độ |

Thái Lan |

|

|

|

|

Việt Nam |

|

|

Nguồn: Kết quả khảo sát IADI 2018

Tăng hạn mức BHTG

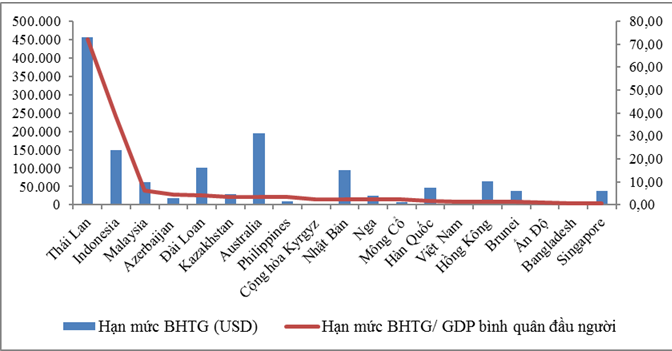

Năm 2017, hạn mức BHTG trung bình của khu vực APRC là 70.688 USD cho mỗi người gửi tiền, tăng mạnh từ 27.625 USD năm 2008. 5 nước có hạn mức BHTG cao nhất là Thái Lan (456.660 USD), Australia (195.000 USD), Indonesia (149.740 USD), Đài Loan (100.509 USD) và Nhật Bản (94.127 USD). Tại thời điểm năm 2017, tỷ lệ hạn mức BHTG trên GDP bình quân đầu người của các nước khu vực APRC được thể hiện ở hình sau:

Nguồn: Tổng hợp từ kết quả khảo sát IADI 2018 và số liệu GDP bình quân đầu người năm 2017 của IMF

Có thể thấy, tỷ lệ hạn mức BHTG/GDP bình quân đầu người cao nhất trong khu vực APRC là Thái Lan, rồi đến Indonesia. Việt Nam có tỷ lệ hạn mức/GDP bình quân đầu người đứng thứ 6/19 tổ chức BHTG, thấp hơn những nước lân cận như Thái Lan, Philippines, Malaysia.

Từ năm 2008 đến năm 2017, các quốc gia có sự thay đổi đáng kể nhất trong hạn mức BHTG bao gồm: Đài Loan (năm 2011) từ 54.213 USD lên 100.509 USD, Malaysia (năm 2011) từ 43.639 USD lên 61.782 USD, Kazakhstan (năm 2008 và 2015) từ 6.000 USD lên 30.091 USD, và Philippines (năm 2009) từ 23.512 USD lên 37.408 USD.

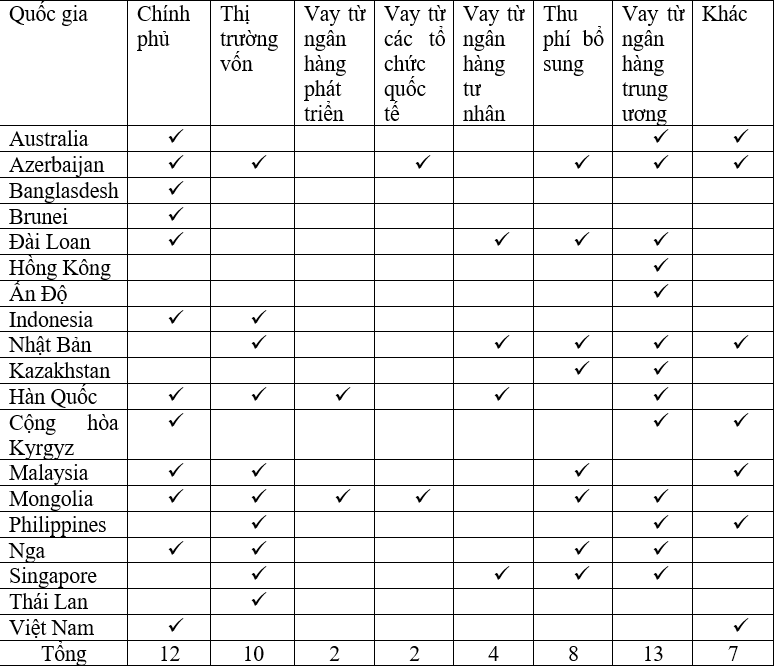

Đa dạng hóa nguồn vốn hỗ trợ khẩn cấp cho tổ chức BHTG

Tất cả các tổ chức BHTG tại APRC đều có nguồn vốn hỗ trợ khẩn cấp, phần lớn các thành viên (74%) có ít nhất hai lựa chọn hỗ trợ vốn khẩn cấp. Lựa chọn phổ biến nhất là vay từ ngân hàng trung ương, sau đó đến Chính phủ, vay từ thị trường vốn, và quyền thu thêm phí BHTG bổ sung. Lựa chọn kém phổ biến hơn là vay từ ngân hàng tư nhân, ngân hàng phát triển và các tổ chức quốc tế.

Bảng: Nguồn vốn hỗ trợ khẩn cấp cho tổ chức BHTG trong khu vực APRC

Nguồn: Kết quả khảo sát IADI 2018

Tăng cường vai trò của tổ chức BHTG trong xử lý

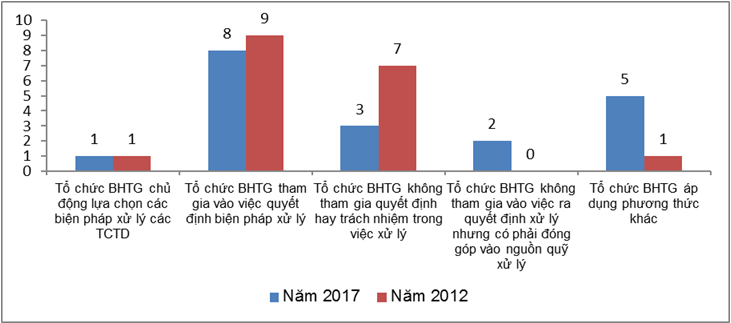

Nhiều thành viên APRC đã tăng cường nhiệm vụ và quyền hạn trong lĩnh vực xử lý. Ví dụ, BHTG Indonesia đã có được thẩm quyền xử lý, trong khi BHTG Kazakhstan đã trở thành cơ quan thanh lý các ngân hàng thành viên bị đổ vỡ. Một số tổ chức BHTG ở APRC có thẩm quyền xác định các ngân hàng có tầm quan trọng mang tính hệ thống trong nước (D-SIBs), xây dựng kế hoạch xử lý và phục hồi (Malaysia và Đài Loan), áp dụng phương pháp mua lại và sáp nhập (P&A), chi trả tiền bảo hiểm (Philippines), hoặc đóng vai trò lớn hơn trong việc xử lý các tổ chức tín dụng (Việt Nam). Nếu như năm 2012 có 7 tổ chức không tham gia vào việc quyết định biện pháp xử lý thì tới năm 2017 chỉ còn 5 tổ chức không tham gia vào việc quyết định biện pháp xử lý. Các tổ chức BHTG áp dụng phương thức khác theo kết quả khảo sát đều có vai trò trong xử lý.

Hình: Vai trò của tổ chức BHTG trong việc xử lý

Nguồn: Kết quả khảo sát IADI 2013 - 2018

Bên cạnh đó, các biện pháp xử lý đã tăng lên đáng kể trong giai đoạn 2012 – 2017. Tại thời điểm cuối năm 2017, hầu hết các tổ chức BHTG tại APRC đều có quyền thanh lý và hơn một nửa thành viên có quyền thực hiện P&A, ngân hàng bắc cầu và hỗ trợ ngân hàng mở.

Bảng: Biện pháp xử lý tại các tổ chức BHTG khu vực APRC

|

Biện pháp xử lý |

Năm 2017 |

Năm 2012 |

|

P&A |

16 |

11 |

|

Hỗ trợ ngân hàng mở |

11 |

10 |

|

Ngân hàng bắc cầu |

13 |

7 |

|

Thanh lý |

17 |

15 |

|

Chi trả BHTG |

18 |

15 |

|

Bail-in |

7 |

4 |

|

Khác |

6 |

4 |

Nguồn: Kết quả khảo sát IADI 2013 – 2018

Rút ngắn thời gian chi trả

Nhìn chung, các nước trong khu vực APRC đã nỗ lực rút ngắn thời gian chi trả cho người gửi tiền. Thời gian mục tiêu để hoàn thành chi trả BHTG trung bình của khu vực APRC là 55 ngày trong năm 2015 và 2016, giảm xuống còn 40 ngày trong năm 2017.

Các quốc gia như Hàn Quốc, Malaysia và Thái Lan đã giảm dần số ngày chi trả mục tiêu. Tại Hàn Quốc, mục tiêu đã giảm từ ba (3) đến bốn (4) tháng trong năm 2012 xuống còn bảy (7) ngày ở thời điểm hiện tại. Tại Malaysia, mặc dù thời gian được luật hóa để hoàn thành việc hoàn trả là 90 ngày, mục tiêu hoạt động hiện tại của công ty là ba (3) ngày; Tại Thái Lan, mục tiêu đã giảm xuống còn 30 ngày trong năm 2017, so với 160 ngày trong năm 2015.

Chi trả BHTG nhanh chóng cho người gửi tiền là rất quan trọng để duy trì niềm tin vào hệ thống ngân hàng và sự ổn định tài chính. Tuy nhiên, trong khu vực APRC, chỉ khoảng một phần tư (26%) thành viên tuân thủ Nguyên tắc 15 (Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả) về việc chi trả BHTG cho người gửi tiền, theo đó tổ chức BHTG có thể chi trả cho phần lớn người gửi tiền được bảo hiểm trong vòng 7 ngày làm việc (Australia, Hồng Kông, Hàn Quốc, Malaysia và Singapore).

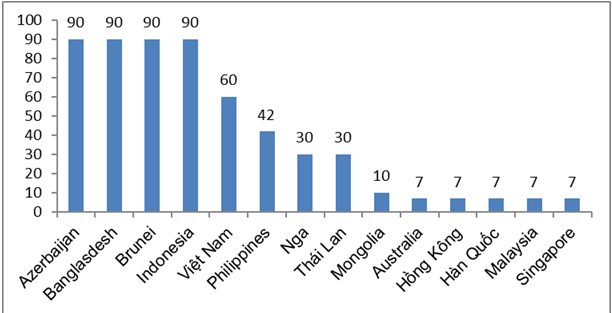

Một phần năm thành viên (21%) có mục tiêu chi trả BHTG trong vòng 90 ngày, bao gồm cả Azerbaijan, Bangladesh, Brunei và Indonesia. Năm (5) thành viên khác đặt mục tiêu hoàn thành hoàn trả từ 10 ngày (Mông Cổ) đến 60 ngày (Việt Nam). Trong khi đó, Đài Bắc của Trung Quốc và Ấn Độ đặt mục tiêu chi trả BHTG càng sớm càng tốt.

Hình: Thời gian mục tiêu hoàn thành việc chi trả BHTG (năm 2017)

Đơn vị: ngày

Nguồn: Bài trình bày Membership Profile of the Asia Pacific Regional Committee, Rafiz Azuan Abdullah, APRC 2019

Liên hệ với Việt Nam

Cùng với xu hướng chung của khu vực, thời gian qua BHTGVN cũng đã được tăng cường vai trò trong xử lý, cụ thể Luật sửa đổi, bổ sung một số điều của Luật Các TCTD đã giao thêm một số nhiệm vụ mới cho BHTGVN, như tham gia kiểm soát đặc biệt, đánh giá tính khả thi của phương án phục hồi đối với tổ chức tín dụng yếu kém, cho vay hỗ trợ các tổ chức tín dụng được kiểm soát đặc biệt, mua trái phiếu dài hạn của tổ chức tín dụng hỗ trợ...

Từ kinh nghiệm chung của các thành viên trong khu vực APRC, để thực hiện tốt nhất vai trò của mình, BHTGVN nên xem xét:

- Đề xuất tăng hạn mức BHTG do hạn mức BHTG tại Việt Nam hiện nay tương đối thấp so với các nước trong khu vực;

- Nỗ lực rút ngắn thời gian chi trả BHTG nhằm duy trì niềm tin của người gửi tiền vào hệ thống ngân hàng và sự ổn định tài chính;

- Nghiên cứu đề xuất thêm các biện pháp xử lý TCTD yếu kém như P&A, ngân hàng bắc cầu và hỗ trợ ngân hàng mở;

- Nghiên cứu bổ sung nguồn vốn hỗ trợ khẩn cấp cho tổ chức BHTG như vay từ ngân hàng trung ương.

Tài liệu tham khảo

Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả, IADI, 2014

Kết quả khảo sát IADI 2012 - 2018

Bài trình bày Membership Profile of the Asia Pacific Regional Committee, Rafiz Azuan Abdullah, APRC 2019

.jpg)