Tổng quan về hoạt động bảo hiểm tiền gửi quốc tế trong giai đoạn hiện nay

Tổng quan về hoạt động bảo hiểm tiền gửi quốc tế trong giai đoạn hiện nay

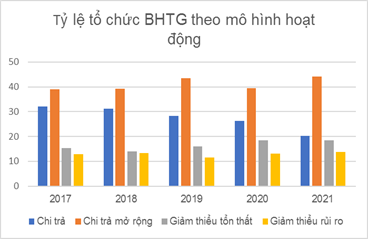

Kết quả khảo sát thường niên của Hiệp hội bảo hiểm tiền gửi quốc tế (IADI) năm 2021 đã thể hiện tình hình hoạt động BHTG trên thế giới. Về mô hình hoạt động, các tổ chức BHTG có xu hướng chuyển từ mô hình chi trả sang mô hình nâng cao hơn, tổ chức BHTG có nhiều nhiệm vụ và quyền hạn hơn, qua đó giúp bảo vệ tốt quyền và lợi ích của người gửi tiền. Về vai trò của tổ chức BHTG trong quá trình xử lý, các tổ chức BHTG đóng vai trò ngày càng quan trọng trong quá trình xử lý các tổ chức tín dụng (TCTD) yếu kém hay đổ vỡ. Tỷ lệ tổ chức BHTG tham gia vào quá trình xử lý đã tăng từ 53,44% năm 2017 lên 74,31% năm 2021. Về thời gian chi trả, số các tổ chức BHTG thực hiện việc chi trả trong vòng 7 ngày làm việc tăng lên mức 60%. Điều này cho thấy nỗ lực của các tổ chức BHTG để thực hiện cam kết của họ trong việc bảo vệ người gửi tiền sớm nhất có thể.

Cũng theo khảo sát của IADI, cơ chế cấp vốn trước chiếm 84% cơ chế hình thành nguồn quỹ BHTG. Bên cạnh đó, các tổ chức BHTG cũng đang dần chuyển từ phí đồng hạng sang hệ thống tính phí theo rủi ro. Tỷ lệ tổ chức BHTG tính phí theo rủi ro tăng từ 30,5% năm 2017 lên 48,62% năm 2021. Điều này giúp cho tổ chức BHTG có thể sẵn sàng nguồn lực khi phát sinh nghĩa vụ chi trả, mang lại sự minh bạch và công bằng khi tất cả các tổ chức tham gia BHTG đều phải nộp phí BHTG, giảm áp lực nộp phí cho các ngân hàng lành mạnh trong trường hợp xảy ra đổ vỡ ngân hàng.

Các nhân tố nổi bật tác động tới hoạt động BHTG thế giới trong thời gian tới

Trước những biến động của tình hình tài chính toàn cầu, có 5 nhân tố nổi bật có khả năng tác động đáng kể tới các hoạt động của tổ chức BHTG bao gồm biến đổi khí hậu, công nghệ tài chính, đại dịch Covid-19, vai trò của tổ chức BHTG trong xử lý đổ vỡ, và các vấn đề xuyên biên giới.

Biến đổi khí hậu

Biến đổi khí hậu hiện đã trở thành chủ đề nóng ở các diễn đàn tài chính quốc tế bởi rủi ro về biến đổi khí hậu đã đặt ra nhiều thách thức đối với hoạt động BHTG.

Thứ nhất, rủi ro về biến đổi khí hậu có thể tác động tới khả năng thực hiện các mục tiêu chính sách công của tổ chức BHTG. Cho dù tác động tới tổ chức BHTG ở các khu vực có thể khác nhau nhưng những rủi ro hoạt động có liên quan đến biến đổi khí hậu xảy ra đối với cơ sở hạ tầng của tổ chức BHTG, của ngân hàng và toàn bộ hệ thống tài chính có thể tác động tới khả năng xử lý đổ vỡ ngân hàng của tổ chức BHTG.

Thứ hai, rủi ro về biến đổi khí hậu có thể dẫn đến rủi ro về tài chính cho tổ chức BHTG. Tùy thuộc vào mục đích của việc đầu tư vào các nhóm tài sản khác nhau mà rủi ro về biến đổi khí hậu có thể khiến cho các khoản đầu tư của họ chịu thêm những rủi ro vật chất và chuyển đổi.

Thứ ba, biến đổi khí hậu ảnh hưởng gián tiếp tới các tổ chức BHTG thông qua việc gia tăng xác suất đổ vỡ của các ngân hàng thành viên, dẫn tới gia tăng chi phí xử lý và chi trả của tổ chức BHTG.

Công nghệ tài chính

Công nghệ tài chính hay còn gọi là Fintech tác động tới hoạt động BHTG trên 2 phương diện:

Một là, Fintech có thể tác động đáng kể tới tiền gửi, tình trạng tài chính và mức độ rủi ro của các tổ chức nhận tiền gửi, và từ đó tác động tới ổn định tài chính trong trung hạn. Các mô hình kinh doanh truyền thống của các tổ chức nhận tiền gửi sẽ gặp rủi ro gián đoạn hoạt động nếu không có các giải pháp từ Fintech và không thể truy cập được dữ liệu. Do vậy, các tổ chức BHTG cần quan tâm đến sự phát triển của các sản phẩm tiền điện tử và những rủi ro liên quan đến tiền gửi là các sản phẩm có đặc thù riêng này.

Hai là, sự phát triển của Fintech có thể giúp tổ chức BHTG đảm bảo thời gian chi trả kịp thời; đánh giá rủi ro tốt hơn trên cơ sở dữ liệu được xử lý tốt hơn và do đó có thể áp dụng cơ chế phí phân biệt, cũng như nâng cao hiệu quả giám sát và xử lý. Tuy nhiên, sự phát triển này cũng có thể gây ra rủi ro đối với tổ chức BHTG nếu tổ chức không truyền thông đầy đủ cho người gửi tiền về các sản phẩm Fintech.

Đại dịch Covid-19

Trong suốt 2 năm vừa qua, đại dịch Covid-19 đã tác động lớn tới sự ổn định tài chính toàn cầu bởi việc đứt gãy của chuỗi cung ứng, sự gián đoạn gần như chưa có tiền lệ của các hoạt động kinh doanh, hạn chế về dịch chuyển lao động, và việc sử dụng các gói kích thích kinh tế để hỗ trợ doanh nghiệp. Trong khi đó, tùy thuộc vào diễn biến tiếp theo của đại dịch, hệ thống tài chính sẽ phải đối mặt với sự tăng nguy cơ nguy cơ phá sản doanh nghiệp khi các chính sách hỗ trợ dần bị dỡ bỏ, nợ xấu tăng, các điều kiện tài chính bị thắt chặt và các biện pháp hạn chế tạm thời được chấm dứt. Điều này ảnh hưởng không nhỏ đến hoạt động ngành ngân hàng nói chung và hoạt động BHTG nói riêng.

Vai trò của tổ chức BHTG trong việc xử lý tổ chức đổ vỡ

Thứ nhất, ngày càng nhiều quốc gia nhận thấy rằng việc tổ chức BHTG đóng vai trò quan trọng trong việc xử lý đổ vỡ sẽ mang lại lợi ích về mặt chi phí, đảm bảo được mục tiêu chính sách công ngay cả khi vai trò của các tổ chức BHTG có sự khác biệt đáng kể tùy thuộc vào chức năng nhiệm vụ, khung pháp lý và xử lý hiện hành. Một số tổ chức BHTG có thể chủ động tham gia vào quyết định đưa các ngân hàng sắp đổ vỡ/có khả năng đổ vỡ vào diện xử lý, một số tổ chức BHTG được giao chức năng xây dựng hoặc rà soát chiến lược xử lý cho toàn bộ hoặc một số ngân hàng, và/hoặc thực hiện hỗ trợ tài chính.

Thứ hai, việc sử dụng công cụ P&A (mua lại & tiếp nhận nợ), ngân hàng bắc cầu và bail-in làm công cụ xử lý đổ vỡ có xu hướng tăng lên với những mức độ khác nhau do lợi ích của các công cụ này trong việc bảo toàn nguồn vốn của tổ chức BHTG và duy trì niềm tin của người gửi tiền vào khả năng chi trả kịp thời của tổ chức BHTG. Năm 2021, có đến 75% tổ chức BHTG được IADI khảo sát trả lời công cụ P&A được quy định là công cụ xử lý đổ vỡ, so với con số này cách đây 6 năm là 60%. Con số này tăng mạnh từ 45% lên 70% đối với công cụ là ngân hàng bắc cầu và tăng từ 25% lên trên 40% đối với công cụ bail-in.

Các vấn đề xuyên biên giới

Nhận thấy sự kết nối ngày càng tăng của các dòng chảy tài chính toàn cầu cùng với tính chất phi biên giới và kỹ thuật số của các dịch vụ tài chính, các tổ chức BHTG trên thế giới ngày càng quan tâm hơn tới các thỏa thuận xuyên biên giới có liên quan bởi ý nghĩa của chúng đối với các hoạt động BHTG không hề nhỏ. Có tới 35% tổ chức BHTG khẳng định đã có các thỏa thuận xuyên biên giới, tăng gấp đôi so với năm 2017.

Xu hướng hoạt động bảo hiểm tiền gửi trên thế giới năm 2022

Hoạt động trong một hệ thống tài chính toàn cầu không ngừng phát triển, các tổ chức BHTG trên thế giới cũng đã nhận thấy sự cần thiết phải tự thay đổi để thích ứng.

Một là, quá trình chuyển đổi số của các tổ chức BHTG sẽ diễn ra mạnh mẽ trong năm 2022 với sự trợ giúp của Fintech, trong đó hướng tới việc rút ngắn thời gian chi trả cho phù hợp với khuyến nghi của IADI và tiến tới áp dụng cơ chế phí phân biệt.

Hai là, tổ chức BHTG sẽ tham gia nhiều hơn vào quá trình xử lý ngân hàng thay vì chỉ chi trả đơn thuần. Các công cụ xử lý như P&A, ngân hàng bắc cầu và bail-in sẽ được sử dụng nhiều hơn để giảm chi phí xử lý ngân hàng.

Ba là, các tổ chức BHTG trên thế giới có xu hướng tăng cường thiết lập các thỏa thuận xuyên biên giới đặc biệt trong bối cảnh việc phát triển các dịch vụ tài chính kỹ thuật số mang tính chất phi biên giới.

Bốn là, các tổ chức BHTG sẽ quan tâm hơn đến việc lập, thử nghiệm kế hoạch dự phòng và quản lý khủng hoảng, trong đó sẽ có xu hướng đưa yếu tố rủi ro do biến đổi khí hậu vào chính sách quản lý nguồn vốn, cũng như kế hoạch dự phòng rủi ro.

Tài liệu tham khảo

“Deposit Insurance in 2022: Global Trends and Emerging Issues”, IADI, tháng 2/2022

“IADI Policy Brief No. 5 – "Climate Change Fever: Can Deposit Insurers Stay Cool?”, tháng 10/2021

“Fintech Brief – Challenges for deposit insurers”, IADI, tháng 9/2021.

IADI’s Annual Survey 2021, tháng 11/2021.

.jfif)