Tình hình huy động vốn trên địa bàn Khánh Hòa trong thời gian qua

Do tính chất hoạt động của TCTD có đặc thù riêng, nên nguồn vốn huy động là nguồn vốn rất quan trọng giúp các TCTD không phải vay vốn cấp trên, qua đó giảm những chi phí không cần thiết để giảm lãi suất cho vay. Mặt khác, Ngân hàng Nhà nước cũng chú trọng thực hiện tái cấp vốn lãi suất thấp cho các TCTD để tạo điều kiện cho các TCTD này cho khách hàng vay với lãi suất thấp,tuy nhiên hình thức này lại ảnh hưởng đến tính chủ động của các TCTD. Vì lý do này, có thể nói nguồn vốn huy động của TCTD đóng vai trò tất yếu trong quá trình phát triển kinh tế - xã hội đất nước nói chung và trên địa bàn Khánh Hòa nói riêng.

Bảng 1: Tình hình huy động vốn theo loại tiền gửi trên địa bàn Khánh Hòa trong thời gian qua.

ĐVT: Tỷ đồng

|

Chỉ tiêu huy động |

Năm 2010 |

Năm 2011 |

Năm 2012 |

Năm 2013 |

Tăng trưởng 2011/2010 |

Tăng trưởng 2012/2011 |

Tăng trưởng 2013/2012 |

|||

|

Số tiền |

Tỷ lệ (%) |

Số tiền |

Tỷ lệ (%) |

Số tiền |

Tỷ lệ (%) |

|||||

|

Bằng đồng Việt Nam |

16840 |

20013 |

28802 |

32521 |

3173 |

18,84 |

8789 |

43,92 |

3719 |

12,91 |

|

Bằng ngoại tệ |

1750 |

1697 |

1644 |

1829 |

-53 |

-3,03 |

-53 |

-3,12 |

185 |

11,25 |

|

Bằng vàng |

1830 |

1865 |

712 |

0 |

35 |

1,91 |

-1153 |

- 61,82 |

|

|

|

Tổng vốn huy động |

20420 |

23575 |

31158 |

34350 |

3155 |

15,45 |

7583 |

32,17 |

3192 |

10,24 |

(Nguồn: Ngân hàng Nhà nước Việt Nam – Chi nhánh tỉnh Khánh Hòa)

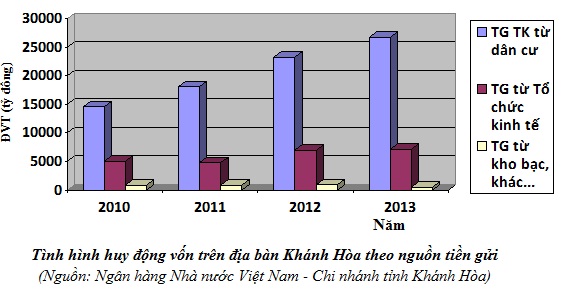

Qua biểu đồ và bảng số liệu cho thấy, nguồn vốn huy động trên địa bàn Khánh Hòa ngày một tăng cao, năm 2013, tổng vốn huy động là 34350 tỷ đồng, tăng 13930 tỷ đồng so với năm 2010 (20.420 tỷ đồng), tương đương mức tăng trưởng một năm là 4.643 tỷ đồng ( + 22.73%), trong đó, nguồn vốn huy động chủ yếu từ VNĐ, đặc biệt là năm 2013, vốn huy động từ VNĐ chiếm 94,68% trên tổng nguồn vốn huy động, còn lại là huy động từ ngoại tệ và vàng.Từ năm 2010 đến năm 2013, huy động vốn trên địa bàn phần lớn từ dân cư, năm 2013 đạt 26.748 tỷ, so với năm 2010 tăng 12.187 tỷ, trong khi đó, huy động từ tổ chức kinh tế và từ nguồn khác tăng không đáng kể.

Trên thực tế, mục tiêu của người gửi tiền là muốn có lãi suất cao và phải an toàn. Do vậy, chính sách BHTG đã thu hút được một lượng vốn nhàn rỗi trong dân cư và nguồn vốn ngày càng được nâng cao. Mặc dù, lãi suất huy động theo xu hướng giảm dần trong thời gian vừa qua, nhưng huy động bằng VND vẫn giữ mức tăng trưởng. Điều này cho thấy, trong giai đoạn kinh tế còn khó khăn, các kênh đầu tư khác như bất động sản, chứng khoán, vàng,... có nhiều rủi ro nên người dân có xu hướng chuyển sang gửi tiết kiệm đảm bảo an toàn. Hiện tượng tiền gửi của các TCKT có giai đoạn tăng cho biết, trước tình trạng cầu tiêu dùng giảm sút, tỷ suất lợi nhuận thấp, một số doanh nghiệp giảm vốn đầu tư vào hoạt động sản xuất kinh doanh mà gửi vào ngân hàng. Trong thời gian qua (từ 2010 ÷ 2013), tiền gửi bằng ngoại tệ của dân cư có xu hướng giảm, chứng tỏ lòng tin của người dân vào giá trị của tiền đồng bên cạnh các công cụ tích trữ khác như vàng, đôla và chính sách BHTG đã phát huy tác dụng trong đời sống kinh tế - xã hội đất nước, góp phần giảm tình trạng "đô la hóa", “vàng hoá” của nền kinh tế, phù hợp với chủ trương của Chính phủ. Do nguồn vốn huy động trong thời gian qua đều tăng trưởng liên tục nên đã góp phần đảm bảo nhu cầu về vốn cho việc phát triển kinh tế xã hội trên địa bàn Khánh Hòa nói riêng và cả nước nói chung.

Hoạt động đầu tư tín dụng cho nền kinh tế địa phương trong thời gian qua

Theo Khoản 10, Điều 13, Luật BHTG năm 2012 quy định BHTGVN “Tổng hợp, phân tích và xử lý thông tin về tổ chức tham gia bảo hiểm tiền gửi nhằm phát hiện và kiến nghị Ngân hàng Nhà nước Việt Nam xử lý kịp thời những vi phạm quy định về an toàn hoạt động ngân hàng, rủi ro gây mất an toàn trong hệ thống ngân hàng”. Như vây, thông qua các nghiệp vụ của BHTGVN như giám sát từ xa và kiểm tra tại chỗ,... đã góp phần bảo đảm sự phát triển an toàn, lành mạnh của các TCTD.

Bảng 2: Cơ cấu tín dụng trên địa bàn Khánh Hòa trong thời gian qua

ĐVT: Tỷ đồng

|

Chỉ tiêu |

Dư nợ theo loại tiền |

Dư nợ theo loại hình TCTD |

Tổng dư nợ trên địa bàn Khánh Hòa |

||

|

VNĐ |

Vàng và ngoại tệ |

Khối TMNN hoặc nhà nước có cổ phần chi phối |

Khối TMCP, LD, QTD |

||

|

2009 |

14.524 |

1.094 |

11.037 |

4.581 |

15.618 |

|

2010 |

16.427 |

2.353 |

12.414 |

6.366 |

18.780 |

|

2011 |

16.750 |

3.330 |

13.200 |

6.880 |

20.080 |

|

2012 |

17.925 |

4.076 |

15.209 |

6.792 |

22.001 |

|

2013 |

21.160 |

3.575 |

16.750 |

7.985 |

24.735 |

(Nguồn: Ngân hàng Nhà nước Việt Nam – Chi nhánh tỉnh Khánh Hòa)

Từ bảng số liệu 2 ở trên, có thể thấy: Từ năm 2009 đến năm 2013, tổng dư nợ cho vay tại Khánh Hòa đạt 24.735 tỷ năm 2013, so năm 2009 tăng 9.117 tỷ (+58,37%), Trong đó, dư nợ bằng VNĐ chiếm tỷ lệ cao, năm 2013 đạt 21.160 tỷ, so năm 2009 tăng 6.636 tỷ (+45.69%), trong khi đó dư nợ các loại hình khác tăng không đáng kể, đặc biệt dư nợ bằng ngoại tệ năm 2013 đạt 3.575 tỷ so năm 2012 giảm 501 tỷ (-12,29%).

Nhằm tạo điều kiện thuận lợi cho các doanh nghiệp và người dân tiếp cận nguồn vốn tín dụng ngân hàng, nên các cơ quan quản lý về tài chính – tiền tệ và các TCTD trên địa bàn đã tích cực khơi thông nguồn vốn tín dụng, duy trì và đáp ứng vốn tín dụng kịp thời cho các thành phần kinh tế địa phương. Các chi nhánh TCTD &QTD trên địa bàn đã chấp hành và triển khai nghiêm túc các giải pháp tháo gỡ khó khăn, hỗ trợ thị trường, thúc đẩy tăng trưởng kinh tế. Tín dụng ngoại tệ giảm là kết quả của những giải pháp kiểm soát hoạt động cho vay bằng ngoại tệ theo chủ trương hạn chế tình trạng đô la hóa trong nền kinh tế của Chính phủ.

Từ bảng số liệu 1và 2 cho thấy: Các chi nhánh TCTD &QTD trên địa bàn đủ vốn để cung ứng cho khách hàng vay, tạo điều kiện thuận lợi giúp doanh nghiệp có khả năng tiếp cận vốn; Địa bàn Khánh Hòa cón đầy tiềm năng nhưng chưa được khai thác hết; Một số chi nhánh TCTD huy động vốn trên địa bàn Khánh Hòa ngoài một phần sử dụng cho vay đối với cộng đồng địa phương còn một phần khá lớn chuyển về Trụ sở chính.

Vai trò của Chính sách BHTGVN

Dựa theo nguyên lý của hoạt động bảo hiểm là bù đắp rủi ro theo cơ chế lấy số đông bù cho số ít; tiền gửi được bảo hiểm là tiền gửi bằng đồng Việt Nam của cá nhân gửi tại tổ chức tham gia BHTG; người được hưởng các quyền lợi trực tiếp từ chính sách BHTG là người gửi tiền nhưng họ không phải trực tiếp tham gia BHTG; các TCTD, chi nhánh ngân hàng nước ngoài được nhận tiền gửi của cá nhân bằng đồng Việt Nam phải tham gia BHTG bắt buộc; phí BHTG là nguồn tài chính quan trọng được dùng để chi trả BHTG và cho các hoạt động về BHTG; qua đó góp phần giảm gánh nặng cho ngân sách Nhà nước trong trường hợp xử lý đổ vỡ các TCTD; …

Từ khi thành lập đến nay, Bảo hiểm tiền gửi Việt Nam với vai trò bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, góp phần duy trì sự ổn định của hệ thống các tổ chức tín dụng, bảo đảm sự phát triển an toàn, lành mạnh của hoạt động ngân hàng, Bên cạnh đó, chính sách BHTG có vai trò to lớn, là tấm lá chắn vững chắc cho TCTD hoạt động kinh doanh trong lĩnh vực tài chính - ngân hàng; chi trả chủ động kịp thời cho người gửi tiền khi phát sinh sự kiện bảo hiểm, BHTG góp phần giữ vững niềm tin của người gửi tiền, không để xảy ra hiện tượng rút tiền hàng loạt tại các TCTD. Đối với người gửi tiền: Tổ chức BHTG sẽ chi trả kịp thời cho người gửi tiền mà không phụ thuộc vào tình trạng tài chính của TCTD, giúp người gửi tiền ổn định đời sống; làm giảm và tiến tới triệt tiêu loại hình “tín dụng đen” vẫn đang hoạt động trong một số đối tượng dân cư, qua đó góp phần ổn định xã hội, củng cố niềm tin của người dân trên địa bàn tỉnh Khánh Hòa.

Nguyễn Phi Mai, Phòng Nghiệp vụ BHTG 1, CN. BHTGVN khu vực NTB&TN

Tài liệu tham khảo

- Luật BHTG năm 2012.

- Thông tư 11/2011/TT-NHNN ngày 29/04/2011.

- /