Xử lý đổ vỡ:

Khái niệm tổ chức tín dụng đổ vỡ:

Tổ chức tín dụng đổ vỡ được hiểu một cách tổng quát là khi một tổ chức không thể đáp ứng nghĩa vụ thanh toán của tổ chức đó đối với người gửi tiền cũng như các chủ nợ khác.

Tại Việt Nam, tổ chức tín dụng đổ vỡ có thể được hiểu là tổ chức đó lâm vào tình trạng phá sản. Nghị định số 05/2010/NĐ-CP ngày 18/01/2010 quy định về Điều kiện xác định tổ chức tín dụng lâm vào tình trạng phá sản như sau: “Tổ chức tín dụng không có khả năng thanh toán các khoản nợ đến hạn khi chủ nợ có yêu cầu, sau khi Ngân hàng Nhà nước Việt Nam đã có văn bản không áp dụng hoặc chấm dứt áp dụng các biện pháp phục hồi khả năng thanh toán hoặc chấm dứt áp dụng kiểm soát đặc biệt thì được coi là lâm vào tình trạng phá sản”.

Khái niệm xử lý đổ vỡ:

Theo Javier Bolzico (2009), Xử lý đổ vỡ là việc các cơ quan có thẩm quyền thực hiện các biện pháp và quy trình để xử lý tình trạng của ngân hàng không còn khả năng tồn tại. Đây là khái niệm tổng quát, trong khi đó IADI (2005) đưa ra một khái niệm có tính cụ thể hơn: Xử lý đổ vỡ là việc lập và thực hiện kế hoạch xử lý một ngân hàng đổ vỡ hoặc lâm vào tình trạng đổ vỡ, dưới sự chỉ đạo của mạng an toàn tài chính và được thiết kế nhằm hoàn trả đầy đủ hoặc bảo vệ tiền gửi được bảo hiểm trong khi giảm thiểu tối đa chi phí cho tổ chức bảo hiểm tiền gửi.

Cơ chế xử lý đổ vỡ:

Hệ thống tài chính ở mỗi nước trên thế giới có những đặc thù khác nhau nên cách thức và cơ chế xử lý đổ vỡ cũng khác nhau. BIS (2011) đã nghiên cứu hệ thống xử lý đổ vỡ trên toàn thế giới và thấy rằng các nước đều tuân theo một trong ba dạng cơ chế xử lý đổ vỡ như sau: Cơ chế xử lý đặc biệt, Cơ chế quản lý đặc biệt và Cơ chế hỗn hợp (hay còn gọi là Cơ chế phá sản thông thường).

Cơ chế xử lý đặc biệt:

Cơ chế này cho phép cơ quan chức năng kiểm soát hoạt động của các ngân hàng và nhóm các công ty tài chính khác trước hoặc trong khi chúng mất khả năng thanh toán và cung cấp một phạm vi rộng hơn các quyền hạn xử lý hoặc làm ổn định hệ thống sau đó. Cơ chế xử lý đặc biệt toàn diện là cơ chế quản lý hành chính và các cơ quan chức năng có quyền hạn chỉ định chuyển giao tài sản. Điều này bao gồm khả năng thực hiện việc chuyển giao toàn bộ hoặc một phần tài sản và các khoản nợ của các tổ chức tài chính cho bên thứ ba hoặc cho các tổ chức bắc cầu mà không cần có sự đồng ý của cổ đông, các chủ nợ và đối tác của tổ chức đổ vỡ. Các nước theo cơ chế này có thể kể đến: Brazil, Canada, Nhật Bản, Mexico, Singapore, Thụy Sĩ, Vương quốc Anh và Hoa Kỳ. Pháp luật mới ban hành ở Đức và Tây Ban Nha gần đây cũng theo cách tiếp cận này. Một số nước theo cơ chế này trao cho các cơ quan có thẩm quyền chức năng mua lại cổ phần tổ chức tài chính một cách bắt buộc.

Cơ chế quản lý đặc biệt:

Đây là cơ chế hỗn hợp giữa cơ chế quản lý và pháp luật, trong đó các cơ quan có thẩm quyền xử lý bổ nhiệm các quản trị viên đặc biệt (theo các cách khác nhau như: các nhà quản trị đặc biệt, các nhà quản trị tạm thời, các nhà quản lý đặc biệt hoặc quản lý điều lệ) để thực hiện công việc. Chúng được thiết kế để tạo điều kiện thuận lợi cho chuyển dịch cơ cấu và / hoặc tái cấp vốn cho tổ chức đổ vỡ. Trong trường hợp tái cơ cấu không khả thi, việc thanh lý, phá sản sẽ được áp dụng. Các nước theo cơ chế này gồm có Úc, Bỉ, Pháp và Ý. Quyền hạn của các quản trị viên đặc biệt có thể không lớn như những cán bộ quản lý đặc biệt theo cơ chế xử lý đặc biệt, mặc dù điều này cũng còn tùy vào quy định của từng quốc gia. Cụ thể hơn, chế độ ở Úc và Ý cho phép các quản trị viên đặc biệt có nhiều quyền hạn hơn quản trị viên của Bỉ. Trong khi ở Pháp, về mặt pháp lý, quản trị viên đặc biệt được coi như là nhà quản lý của tổ chức đó và kế thừa tất cả các quyền hạn và nghĩa vụ trước đây của ban quản lý ngân hàng đổ vỡ. Hệ thống ngân hàng ở Việt Nam đang áp dụng theo cơ chế này với một số đặc điểm của cơ chế xử lý đặc biệt.

Cơ chế hỗn hợp:

Các quốc gia theo cơ chế này không thiết lập đầy đủ các quyền hạn như đã nêu trong hai cơ chế đầu tiên. Trong một số trường hợp, quyền hạn xử lý chỉ có thể được thực hiện với sự đồng ý toàn bộ hoặc trên đa số phiếu của cổ đông và / hoặc của các chủ nợ. Trong một số trường hợp khác, quyền hạn xử lý phụ thuộc lớn vào thủ tục tố tụng tòa án, đặc biệt trong giai đoạn thanh lý phá sản. Tuy nhiên, cơ chế này vẫn có nhiều khác biệt với các thủ tục phá sản doanh nghiệp thông thường. Luxembourg là quốc gia theo cơ chế này.

Các trường hợp đổ vỡ xẩy ra và định hướng xử lý

Tác động của các trường hợp đổ vỡ

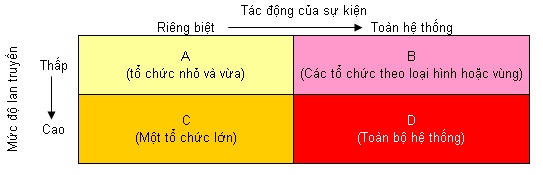

Các trường hợp xảy ra đổ vỡ ở các ngân hàng riêng lẻ thì rất đa dạng. Tuy vậy, xét chung tác động của chúng trên toàn hệ thống, chúng ta có thể phân tích và phân loại các tác động này theo một mô hình gồm 2 chiều như sau:

Hình 1: Các trường hợp đổ vỡ

Chiều thứ nhất, theo chiều ngang, thể hiện mức độ tác động của một sự kiện hay một cú sốc nào đó. Chiều thứ hai, theo chiều dọc, thể hiện mức độ lan truyền của sự kiện.

Từ mô hình trên, chúng ta có 4 trường hợp đổ vỡ điển hình với các mức độ nghiêm trọng khác nhau. Tương ứng với các loại hình đó, chúng ta có các chính sách và định hướng xử lý khác nhau.

Định hướng xử lý đối với từng trường hợp đổ vỡ

Bảng 1: Các trường hợp đổ vỡ và định hướng xử lý

|

Trường hợp |

Mô tả |

Định hướng xử lý |

|

A |

Là khi có một sự kiện chỉ tác động lên một tổ chức và không làm ảnh hưởng sang các tổ chức khác.

Ví dụ: một quỹ tín dụng bị đổ vỡ hoặc một ngân hàng nhỏ và vừa bị đổ vỡ như trường hợp của ngân hàng Baring. |

Trường hợp này thường không gây ra khủng hoảng hệ thống và tác động tới khu vực không nhiều. Khi trường hợp này xảy ra, tiền gửi chủ yếu được chuyển từ ngân hàng này sang ngân hàng khác có chất lượng tốt hơn và không làm giảm đi lượng tổng tiền gửi trong hệ thống. Định hướng xử lý trong trường hợp này là tuân theo nguyên tắc chi phí tối thiểu để chọn ra phương pháp khả thi. |

|

B |

Là khi có một sự kiện tác động gây ra đổ vỡ đối với nhiều tổ chức có tính chất theo loại hình hay theo khu vực địa lý nhưng có mức lan truyền thấp sang các tổ chức khác hoặc khu vực khác.

Ví dụ: khủng hoảng các tổ chức tiết kiệm Hoa Kỳ những năm 1980. |

Trong trường hợp có một cú sốc tới nhiều tổ chức, cơ quan có thẩm quyền cần ưu tiên tập trung để làm giảm hiệu ứng lan truyền. Việc này có thể thực hiện thông qua chính sách bảo hiểm toàn phần. Mục tiêu tiếp theo là tái cấu trúc các tổ chức đó một cách có trật tự theo cách giải thể, đóng cửa chi trả hay tìm tổ chức lành mạnh khác đứng ra tiếp nhận nhằm tối thiểu hóa ảnh hưởng của cú sốc. |

|

C |

Là khi có một sự kiện chỉ tác động tới một tổ chức nhưng có tính lan truyền lớn.

Ví dụ: trường hợp đổ vỡ của Continental Illinois của Hoa Kỳ. |

Trong trường hợp này, các cơ quan có thẩm quyền tập trung vào việc duy trì các hoạt động của tổ chức có vấn đề hoặc lâm vào tình trạng đổ vỡ. Sau đó sẽ từ từ cho giải thể, đóng cửa và xử lý một cách có trật tự để tối thiểu hóa các ảnh hưởng tiêu cực cho các tổ chức tài chính khác cũng như cho thị trường tài chính. |

|

D |

Là khi có sự kiện tác động lên toàn bộ hệ thống và có tính lan truyền cao.

Ví dụ: Khủng hoảng châu Á Thái Bình Dương cuối những năm 90. |

Mục đích quan trọng và được ưu tiên của các cơ quan có thẩm quyền là ổn định toàn bộ hệ thống tài chính, sau đó mới tập trung cho việc tái cấu trúc các ngân hàng đổ vỡ. Theo Borio (2003), các cuộc khủng hoảng hệ thống trong thời gian gần đây đều do các cú sốc vĩ mô lớn??? làm suy yếu toàn bộ hệ thống tài chính hơn là do tác động đổ vỡ lan truyền của một ngân hàng nào đó. |

Trong nhiều trường hợp, loại hình B có thể chuyển thành loại hình D khi loại hình tổ chức hay khu vực bị tác động lớn. Loại hình C có thể chuyển thành loại hình D trong trường hợp một sự kiện tác động chỉ làm đổ vỡ một ngân hàng nhưng ngân hàng đó lớn có tính chi phối toàn hệ thống.

Trong trường hợp khủng hoảng hệ thống, thường không có một ngân hàng ở khu vực tư nhân trong nước nào có thể có đủ điều kiện đứng ra tiếp nhận các ngân hàng đổ vỡ. Việc tiếp nhận lúc này chỉ dành cho chính phủ hoặc các ngân hàng nước ngoài. Trong các cuộc khủng hoảng gần đây, một vài quốc gia như Phần Lan hay Mexico đã giảm bớt các quy định pháp lý để cho phép đối tác nước ngoài tham gia tiếp nhận các tổ chức đổ vỡ. Một số nước khác thì vẫn dựa vào việc quốc hữu hóa của chính phủ. Trường hợp của Hàn Quốc và Na Uy là ví dụ điển hình, chính phủ hai nước này trở thành chủ sở hữu của hơn một nửa hệ thống tài chính của mình.

Trong phạm vi của bài viết này, chúng tôi đã tổng hợp và giới thiệu tới độc giả về các cơ chế và định hướng xử lý đổ vỡ chung trên thế giới xét trên khía cạnh tổng thể toàn hệ thống. Qua đó, chúng ta có thể thấy rằng có nhiều cơ chế và định hướng xử lý các ngân hàng đổ vỡ. Điều quan trọng có thể rút ra từ bài viết này là tùy thuộc vào đặc thù và điều kiện riêng biệt, từng trường hợp cụ thể mà các quốc gia áp dụng riêng cho mình một cơ chế và định hướng xử lý phù hợp. Trên cơ sở hiểu biết về xử lý đổ vỡ, chúng ta có thể từng bước học hỏi và xây dựng một hệ thống xử lý đổ vỡ phù hợp và hiệu quả với điều kiện đặc thù của Việt Nam.

Chính phủ (2010), Nghị Định 05/2010/NĐ-CP ngày 18 tháng 01 năm 2010, Nghị định quy định việc áp dụng luật phá sản đối với các tổ chức tín dụng,

Javier Bolzico 2009, Banking Resolution Failure Seminar, Rio de Janeiro,26th of October2009.

IADI (2005), “General Guidance for Resolution of Bank Failures”. Basel, Switzerland: Bank for International Settlements,

BIS (2011), Resolution policies and frameworks – progress so far, Bank for International Settlements 2011.