Nghiệp vụ giám sát từ xa được Chi nhánh thực hiện tới 100% tổ chức tham gia BHTG theo định kỳ hàng tháng, quý, năm dựa trên cơ sở số liệu báo cáo tài khoản kế toán, báo cáo thống kê, báo cáo khác theo yêu cầu của BHTGVN và các thông tin liên quan khác Chi nhánh thu thập được qua Chi nhánh NHNN, Chi nhánh Ngân hàng Hợp tác xã các tỉnh, thành phố, các đơn vị chủ quản trênđịa bàn... Từ kết quả giám sát, Chi nhánh tăng cường giám sát chặt chẽ đối với các đơn vị có vi phạm quy định về an toàn trong hoạt động ở mức nghiêm trọng khác nhau, qua đó có cảnh báo kịp thời với các Chi nhánh NHNN trong việc chỉ đạo, điều hành, đồng thờibáo cáo kịp thời về BHTGVN theo quy định; liên hệ và trao đổi với đơn vị; tìm hiểu, xác định nguyên nhân giúp đơn vị khắc phục các sai sót, có biện pháp phòng ngừa rủi ro.

Tính đến ngày 31/12/2014, Chi nhánh quản lý và giám sát đối với 282 QTDND trên địa bàn 11 tỉnh, thành phố (tăng 01 đơn vị so với cùng kỳ năm trước); đa số các Quỹ đều có cơ cấu nguồn vốn - tài sản tương đối lớn và hợp lý (tổng nguồn vốn bình quân là 51,66 tỷ đồng/đơn vị); dư nợ tăng trưởng đều, chất lượng tài sản “Có” luôn ở mức an toàn, kết quả kinh doanh có lãi. Nguồn vốn của các đơn vị chủ yếu là vốn huy động, vốn chủ sở hữu (vốn chủ sở hữu bình quân 3,1 tỷ đồng/đơn vị) từ đó giúp cho các đơn vị chủ động trong hoạt động đầu tư; dư nợ cho vay 100% là cho vay ngắn hạn và trung hạn... Tuy nhiên, còn một số đơn vị có cơ cấu nguồn vốn chưa hợp lý, hoạt động còn phụ thuộc vào vốn vay, hoặc một vài đơn vị nợ quá hạn, nợ xấu còn chiếm tỷ trọng cao so với tổng dư nợ nên phần nào ảnh hưởng đến kết quả kinh doanh của đơn vị.

Trong năm 2014, các đơn vị đã chú trọng tăng trưởng nguồn vốn tự có để nâng cao năng lực tài chính và mở rộng hoạt động kinh doanh. Số liệu giám sát cho thấy nguồn vốn và công tác sử dụng vốn của các đơn vị đều có sự tăng trưởng mạnh so với cùng kỳ. Số liệu của 282 đơn vị tính đến ngày 31/12/2014 cụ thể như sau:

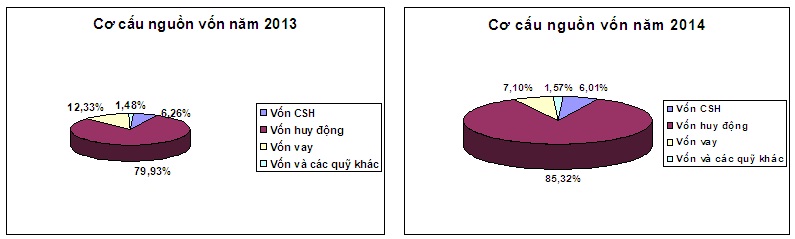

Nguồn vốn: Tổng nguồn vốn hoạt động là 14.569 tỷ đồng, tăng 2.967 tỷ đồng so với cùng kỳ năm trước, tỷ lệ tăng là 25,57% (Trong đó: Vốn huy động của dân cư là 12.431 tỷ đồng, tăng 3.158 tỷ đồng, tỷ lệ tăng 34,05%; Vốn chủ sở hữu là 876 tỷ đồng, tăng 150 tỷ đồng, tỷ lệ tăng 20,58%; Vốn và quỹ khác là 228 tỷ đồng, tăng 56 tỷ đồng, tỷ lệ tăng 32,81% và Vốn vay là 1.034 tỷ đồng, giảm 396 tỷ đồng, tỷ lệ giảm 27,71%;). Sự chuyển dịch về cơ cấu vốn trong tổng nguồn vốn trong thời gian qua được thể hiện thông qua biểu đồ sau:

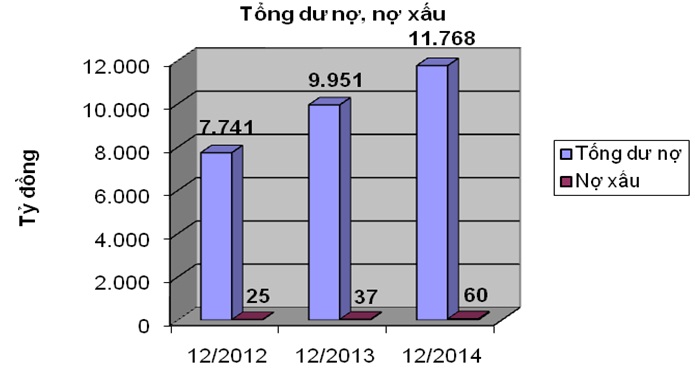

Hoạt động tín dụng: Tổng dư nợ là 11.768 tỷ đồng, tăng so với cùng kỳ năm trước 1.817 tỷ đồng, tỷ lệ tăng 18,26% (trong đó nợ xấu là 59,94 tỷ đồng, chiếm 0,51% tổng dư nợ). Sự tăng trưởng trong hoạt động tín dụng và biến động của nợ xấu được thể hiện qua Biểu đồ sau.

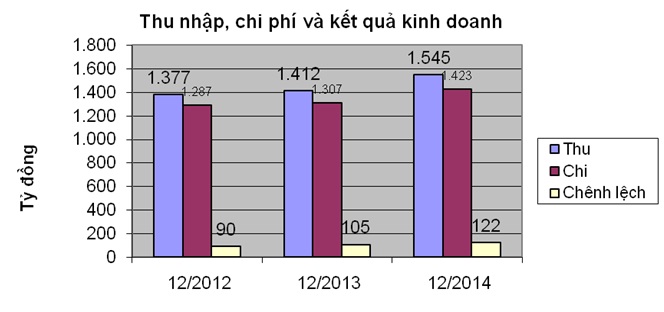

Kết quả kinh doanh: Mặc dù, trong bối cảnh nền kinh tế nói chung, hoạt động ngân hàng nói riêng còn gặp rất nhiều khó khăn, nhưng kết quả kinh doanh của hệ thống QTDND vẫn đạt kết quả tốt năm sau luôn cao hơn năm trước, tốc độ tăng trưởng hàng năm luôn ở mức trên 15%; cụ thể:

Một số chỉ tiêu an toàn trong hoạt động ngân hàng: Đa số các đơn vị trên địa bàn Chi nhánh quản lý chấp hành tốt các quy định về an toàn trong hoạt động ngân hàng. Tuy nhiên, vẫn còn một số ít đơn vị có vi phạm các quy định về: tỷ lệ an toàn vốn tối thiểu; tỷ lệ đầu tư mua sắm tài sản cố định; nợ quá hạn, nợ xấu vượt quá tỷ lệ quy định của NHNN, một số đơn vị duy trì tỷ lệ Tiền mặt/Tài sản “Có” luôn ở mức cao…

Qua kết quả giám sát, Chi nhánh tiến hành phân loại theo 5 mức và đối chiếu với kết quả xếp loại của NHNN (nếu có), có báo cáo cụ thể các đơn vị vi phạm an toàn trong hoạt động ở mức 3, 4, 5 theo đúng nội dung chỉ đạo của BHTGVN, đồng thời trao đổi, phối hợp chặt chẽ với các Chi nhánh NHNN tỉnh, thành phố trong việc chỉ đạo, điều hành, từ đó giúp đơn vị khắc phục, chỉnh sửa các sai sót và có biện pháp phòng ngừa rủi ro. Đối với các đơn vị có vi phạm lớn Chi nhánh có thông báo, cảnh báo tới đơn vị.

Bên cạnh những kết quả đã đạt được như trên, công tác giám sát của BHTGVN đối với hệ thống QTDND vẫn còn tồn tại, hạn chế: Do số liệu đầu vào giám sát không đầy đủ đối với các chỉ tiêu thống kê theo quy định, vì vậy nguồn chính sử dụng là Bảng cân đối kế toán nội bảng, ngoại bảng. Ngoài ra, quy chế giám sát đã được triển khai thực hiện, nhưng toàn hệ thống chưa có sản phẩm, kết quả giám sát chung từ phần mềm để Chi nhánh đối chiếu.

Một số đề xuất

Sau hơn hai năm triển khai theo nội dung của Luật BHTG, quyền hạn kiểm tra của BHTGVN đối với hệ thống QTDND có phần thu hẹp so với trước kia (không kiểm tra đối với các quy định về tỷ lệ đảm bảo an toàn trong hoạt động ngân hàng). Xuất phát từ những thuận lợi, khó khăn nêu trên , đồng thời để nâng cao hiệu quả hoạt động giám sát của BHTGVN đối với các tổ chức tham gia BHTG nói chung và hệ thống QTDND nói riêng, bài viết xin đưa ra một số đề xuất, kiến nghị sau:

Một là, theo nội dung khoản 1 và 2 - Điều 34 - Luật BHTG, BHTGVN và NHNN cần phối hợp xây dựng văn bản quy định, hướng dẫn việc trao đổi, cung cấp thông tin giữa hai bên làm cơ sở dữ liệu đầu vào (chất lượng) cho hoạt động giám sát của BHTGVN đối với tổ chức tham gia BHTG.

Hai là, BHTGVN cần xây dựng phần mềm khai thác dữ liệu từ nguồn của NHNN, hoàn thiện phần mềm giám sát thống nhất trong toàn hệ thống. Bên cạnh đó, cần có kết quả cụ thể đối với từng tổ chức để các Chi nhánh khu vực có cơ sở đối chiếu và BHTGVN có căn cứ đánh giá, qua đó sẽ nâng cao chất lượng, tăng tần suất báo cáo giám sát định kỳ, hoặc đột xuất, đáp ứng đúng yêu cầu đặt ra của công tác giám sát là phát hiện, cảnh báo sớm các rủi ro đối với các tổ chức tham gia BHTG kịp thời, chính xác.

Ba là, thường xuyên tổ chức các lớp tập huấn, khóa đào tạo về công tác nghiệp vụ nhằm nâng cao trình độ chuyên môn nghiệp vụ cho cán bộ viên chức trong toàn hệ thống.

Bốn là, bố trí, phân công cán bộ làm công tác giám sát theo nhóm chuyên trách để phát huy năng lực sở trường của mỗi người,qua đó có sự tương trợ, thay thế lẫn nhau trong quá trình thực hiện nhiệm vụ. Bên cạnh đó, cần có sự phối hợp chặt chẽ giữa công tác giám sát và kiểm tra tại chỗ để khai thác, sử dụng số liệu của mỗi nghiệp vụ nhằm đảm bảo tính thống nhất, chính xác khi đưa ra các khuyến nghị, cảnh báo đối với tổ chức tham gia BHTG có những sai phạm cần cảnh báo.

Năm là, đối với các Chi nhánh khu vực yêu cầu cán bộ làm công tác giám sát cần bám sát hoạt động của đơn vị được giao, tập trung phân tích các chỉ tiêu: “Nợ quá hạn, Nợ xấu, Tỷ lệ nguồn vốn ngắn hạn cho vay trung – dài hạn và các chỉ tiêu liên quan đến khả năng thanh khoản…”, từ đó phát hiện kịp thời những dấu hiệu bất thường để có cảnh báo, đề xuất kiểm tra tại chỗ nếu cần thiết.

Sáu là, tăng cường nắm bắt các nguồn thông tin trên địa bàn quản lý, nguồn thông tin này có thể từ Chi nhánh NHNN, Chi nhánh Ngân hàng Hợp tác xã, các cơ quan hữu quan (UBND xã, huyện, người dân…) trên địa bàn. Để làm tốt điều này, các Chi nhánh khu vực được BHTGVN ủy quyền trong việc xây dựng văn bản phối hợp, trao đổi thông tin… từ đó tạo sự chủ động để các Chi nhánh phối hợp chặt chẽ hơn trong quá trình giám sát.

Bảy là, NHNN tăng cường công tác thanh tra, giám sát hoạt động của các QTDND theo phân cấp hoặc ủy quyền cho BHTGVN kiểm tra việc chấp hành các quy định về an toàn trong hoạt động để kịp thời phát hiện và chấn chỉnh những tồn tại, sai phạm hoặc vi phạm của các QTDND. Trường hợp có cá nhân hoặc QTDND vi phạm, có biện pháp xử lý nghiêm để đảm bảo mọi hoạt động của hệ thống QTDND tuân thủ quy định của pháp luật./.

Lương Văn Minh

Phòng Giám sát - Chi nhánh BHTGVN khu vực Đông Bắc Bộ

Nguồn số liệu, TL tham khảo:

- Báo cáo kết quả giám sát năm 2012, 2013 và 2014 của Chi nhánh.

- Luật Bảo hiểm tiền gửi tại Việt Nam được Quốc hội khóa XIII thông qua tại kỳ họp thứ 3 ngày 19/6/2012.

- Các Nghị định, Thông tư của Chính phủ về BHTG.

- Tham khảo một số thông tin trong các bài viết trên các website.