Khi gửi tiền vào các tổ chức tham gia bảo hiểm tiền gửi (TCTGBHTG), người gửi tiền luôn kỳ vọng vào việc được nhận đầy đủ số tiền gửi và tiền lãi của mình. Do đó, nghĩa vụ của TCTGBHTG là hoàn trả đầy đủ, chính xác và kịp thời toàn bộ số tiền gốc và lãi cho người gửi tiền theo cam kết giữa TCTGBHTG và người gửi tiền. Khi TCTGBHTG không có khả năng thực hiện nghĩa vụ của mình đối với người gửi tiền và phải đóng cửa thì đó là lúc tổ chức BHTG phải thực hiện vai trò và sứ mệnh của mình. Sau thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm, TCTGBHTG và tổ chức BHTG cụ thể là Bảo hiểm tiền gửi Việt Nam (BHTGVN) sẽ phải thực hiện đầy đủ các thủ tục để trả tiền bảo hiểm cho người được BHTG quy định tại Điều 26 của Luật BHTG 2012.

Theo khảo sát của IADI trong giai đoạn 2016-2021, phần lớn (56%) tổ chức BHTG tham gia khảo sát cho rằng việc hoàn thành mục tiêu chi trả hiệu quả là một thách thức đối với tổ chức BHTG. Cuộc khảo sát đã khảo sát nhiều nội dung liên quan tới chi trả, bao gồm quy trình chi trả và kết quả cho thấy trong 51% các trường hợp chi trả, chưa đến 75% người gửi tiền được chi trả trong vòng bảy ngày làm việc.

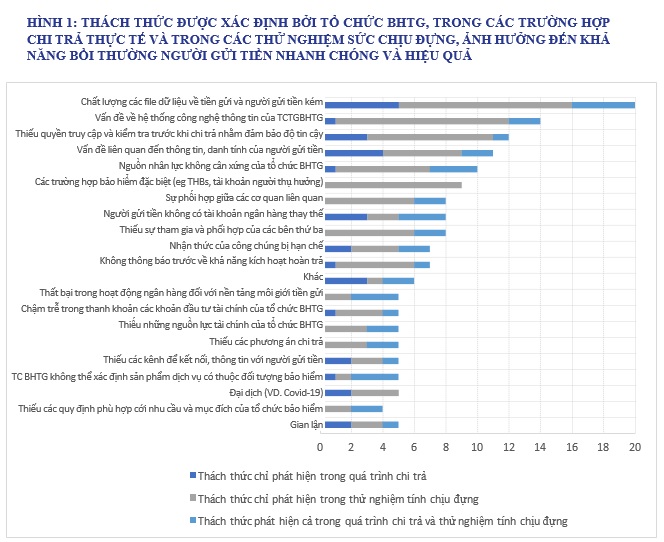

Theo khảo sát của IADI (2023), có nhiều nguyên nhân dẫn đến thách thức cho việc chi trả một cách hiệu quả đối với đa số tổ chức BHTG. Đó là: Chất lượng dữ liệu phục vụ cho hoạt động chi trả kém; Thiếu quyền truy cập hoặc kiểm tra trước khi chi trả để đảm bảo độ tin cậy của hồ sơ người gửi tiền; Vấn đề liên quan tới thông tin, danh tính của người gửi tiền; Gian lận; Tổ chức BHTG không thể xác định sản phẩm dịch vụ có thuộc đối tượng bảo hiểm hay không; Nhận thức của công chúng bị hạn chế; Tình huống dịch bệnh, bất khả kháng như đại dịch Covid-19; Không thông báo trước về khả năng kích hoạt hoàn trả; Vấn đề về hệ thống công nghệ thông tin (CNTT) của TCTGBHTG; Thiếu các kênh để kết nối, thông tin với người gửi tiền.

Trong số đó, nguyên nhân chủ yếu mà nhiều tổ chức BHTG trên thế giới phải đối mặt nhất trong quá trình chi trả thực tế là 5 nguyên nhân đầu. Với bối cảnh hệ thống tổ chức tín dụng hiện nay tại Việt Nam, bài viết đề cập tới 4 nguyên nhân đầu, nguyên nhân thứ 9 về hệ thống công nghệ thông tin và yếu tố năng lực tài chính của tổ chức BHTG.

Chất lượng và khả năng tiếp cận dữ liệu phục vụ cho hoạt động chi trả

Dữ liệu phục vụ cho hoạt động chi trả gồm dữ liệu về tiền gửi và người được BHTG. Chất lượng dữ liệu và khả năng tiếp cận dữ liệu trước khi phát sinh nghĩa vụ chi trả là 2 yếu tố quan trọng. Để chi trả tiền gửi được bảo hiểm, việc xác định chính xác số tiền được bảo hiểm của người gửi tiền là việc quan trọng đầu tiên cần phải làm, đây cũng là yếu tố quyết đnh sự thành công của hoạt động chi trả tiền bảo hiểm. Kiểm tra, xác minh dữ liệu về người được BHTG và số tiền bảo hiểm phải chi trả là công việc bắt buộc mà tổ chức BHTG phải thực hiện trước khi chi trả để chi trả đúng số tiền và đúng người.

Thực tế, việc xác định chính xác số tiền được bảo hiểm của người gửi tiền đòi hỏi nhiều thời gian và công sức do tình trạng thực tế là một người gửi tiền có thể có nhiều khoản tiền gửi cá nhân, các khoản tiền gửi đồng sở hữu và các khoản vay/khoản nợ tại TCTGBHTG, cần thực hiện bù trừ để xác định được số tiền chính xác được chi trả bảo hiểm theo quy định; chất lượng dữ liệu về người gửi tiền và tiền gửi kém, không đồng bộ, không đầy đủ, mất mát, không chính xác, thậm chí còn bị cố tình che giấu hoặc làm sai lệch nhằm mục đích trục lợi tiền bảo hiểm.

Kết quả khảo sát của IADI cho thấy chất lượng của các file dữ liệu về tiền gửi và người gửi tiền kém là thách thức phổ biến nhất:

Phần lớn các tổ chức BHTG được hỏi (61%) có quyền truy cập trực tiếp vào hồ sơ của người gửi tiền trước khi phát sinh nghĩa vụ chi trả, và phần lớn các trường hợp (51%) có quyền yêu cầu tổ chức tham gia BHTG định dạng thông tin theo tiêu chuẩn nhất định. Điều này giúp khâu kiểm tra thông tin về tiền gửi và người gửi tiền dễ dàng và tiết kiệm thời gian, góp phần rút ngắn thời gian chi trả.

Tại Việt Nam, Luật BHTG 2012 đã cho phép BHTGVN được nhận thông tin về tiền gửi được bảo hiểm theo định kỳ. Bên cạnh đó, theo quy định tại Luật các TCTD 2024, BHTGVN tham gia đánh giá tính khả thi của các phương án cơ cấu lại và tham gia xây dựng phương án phá sản khi TCTGBHTG được đặt trong tình trạng kiểm soát đặc biệt. Như vậy, BHTGVN đã được tiếp cận thông tin về tiền gửi được bảo hiểm trước khi phát sinh nghĩa vụ chi trả. Tuy nhiên, xét từ góc độ nghiệp vụ, BHTGVN chưa được tiếp cận đầy đủ thông tin để phục vụ mục đích chi trả (cụ thể chưa tiếp cận được tiền vay) theo định kỳ để có thể đánh giá được khả năng TCTGBHTG cung cấp dữ liệu chi trả đảm bảo chất lượng và kịp thời trong giai đoạn hoạt động bình thường. Thực hiện được điều này sẽ giúp BHTGVN chi trả chính xác, kịp thời và rút ngắn thời gian chi trả.

Thông tin, danh tính của người gửi tiền và gian lận

Theo khảo sát của IADI (2023), chất lượng thông tin kém và các vấn đề liên quan tới thông tin người gửi tiền là yếu tố có tác động lớn nhất tới thời gian chi trả thể hiện qua việc 95% tổ chức BHTG tham gia khảo sát đều cho rằng đây là thách thức hàng đầu để thực hiện chi trả đúng thời hạn.

Tại Việt Nam, BHTGVN đã thực hiện mô phỏng khâu xử lý dữ liệu chi trả trong một vài năm gần đây. Thực tế mô phỏng cho thấy dữ liệu chi trả của TCTGBHTG có chất lượng khá tốt, thông tin khá đầy đủ. Tuy nhiên, đây mới chỉ là chất lượng dữ liệu của các cuộc mô phỏng. Dữ liệu chưa được kiểm tra, đối chiếu thực tế.

Gian lận cũng là yếu tố làm kéo dài thời gian chi trả thực tế. Khoảng 20% tổ chức BHTG tham gia khảo sát xác định rằng đây là thách thức đối với việc thực hiện đúng thời gian chi trả. Các tổ chức BHTG giải quyết vấn đề về gian lận thông qua giám sát từ xa, kiểm tra tại chỗ và thông qua kiểm toán nội bộ. Một số tổ chức BHTG thực hiện các cuộc điều tra và sau đó tiến hành thủ tục tố tụng đối với bên gian lận. Tuy nhiên, theo quan điểm của một số tổ chức BHTG, việc thực hiện các cuộc điều tra không phải lúc nào cũng hiệu quả[1].

Theo kinh nghiệm của Indonesia, để loại trừ những trường hợp gian lận, Luật BHTG quy định rõ điều kiện để được chi trả tiền bảo hiểm là: (i) tài khoản được ghi nhận trong sổ sách của ngân hàng, (ii) người gửi tiền được bảo hiểm không gây bất lợi hoặc nguy hiểm đến hoạt động liên tục của ngân hàng (như hành vi phạm tội, lừa đảo hoặc các hành vi khác), (iii) lãi suất tiền gửi không vượt quá mức theo quy định.

Tại Việt Nam, đã xảy ra trường hợp các khoản tiền gửi để ngoài sổ sách của TCTGBHTG. Do vậy, có thể tham khảo, nghiên cứu áp dụng các điều khoản tương tự như Luật BHTG của Indonesia trong Luật BHTG của Việt Nam để hạn chế các trường hợp gian lận.

Hệ thống công nghệ thông tin của tổ chức BHTG và năng lực tài chính

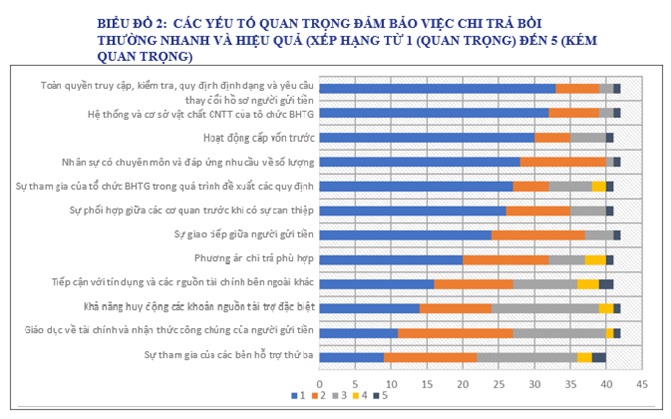

Hệ thống công nghệ thông tin của tổ chức BHTG không phải là một trong những thách thức, khó khăn lớn nhất trong quá trình chi trả, nhưng là yếu tố được đánh giá quan trọng thứ 2 - quyết định tới việc chi trả hiệu quả và kịp thời. Điều này có thể gợi ý rằng các tổ chức BHTG quốc tế có một hệ thống công nghệ được đầu tư đầy đủ và đã sẵn sàng cho việc chi trả. (Khảo sát của IADI, 2023).

Tại Việt Nam, mặc dù chưa có thực hiện chi trả trong những năm gần đây, BHTGVN đã thực hiện mô phỏng xử lý dữ liệu trước khi chi trả, qua đó chuẩn bị để sử dụng các công cụ xử lý dữ liệu phù hợp khi phát sinh nghĩa vụ trả tiền bảo hiểm. Tuy nhiên, kinh nghiệm quốc tế về chi trả cho thấy không phải những thách thức, khó khăn phát hiện trong quá trình mô phỏng chi trả sẽ đều là những khó khăn, thách thức gặp phải trong thực tiễn. Do vậy, khi thực hiện mô phỏng, cần lưu ý tới việc thiết kế tình huống mô phỏng sát với bối cảnh và điều kiện thực tế của ngành ngân hàng. Đồng thời, nên rà soát, đánh giá hệ thống công nghệ phục vụ chi trả định kỳ, để nếu cần, nâng cấp, đầu tư kịp thời.

Năng lực tài chính của tổ chức BHTG không phải là một trong những thách thức lớn trong quá trình chi trả nhưng lại được đánh giá là yếu tố có tác động lớn nhất tới tính hiệu quả và kịp thời của hoạt động chi trả tiền bảo hiểm (Khảo sát của IADI, 2023). Đây là bằng chứng cho thấy mặc dù năng lực tài chính sẵn có của tổ chức BHTG là yếu tố quan trọng có ảnh hưởng quyết định tới việc chi trả kịp thời, nhưng các tổ chức BHTG hầu như không gặp khó khăn về duy trì quỹ BHTG sẵn có. Khu vực Châu Á – Thái Bình Dương là khu vực rất ưu tiên cho việc xây dựng quỹ BHTG có sẵn trước. Tại Việt Nam, Luật BHTG 2012 cũng đã quy định xây dựng quỹ dự phòng nghiệp vụ sẵn có trước khi phát sinh nghĩa vụ chi trả từ hai nguồn phí BHTG và lãi đầu tư hàng năm. Điều này giúp BHTGVN chủ động về nguồn lực tài chính khi phát sinh nghĩa vụ trả tiền bảo hiểm. Tuy nhiên, quy mô quỹ dự phòng nghiệp vụ hiện nay còn nhỏ so với quy mô tiền gửi được bảo hiểm. Do vậy, đề xuất bổ sung tăng cường năng lực tài chính một cách chủ động cho BHTGVN thông qua đa dạng hóa danh mục đầu tư trong nội dung sửa đổi Luật BHTG hiện nay là rất cần thiết, có tác động trực tiếp tới tính hiệu quả và kịp thời trong chi trả tiền bảo hiểm.

TS. Phạm Bảo Khánh – Thành viên HĐQT BHTGVN

Tài liệu tham khảo

- IADI, 2023. Báo cáo nghiên cứu “Chi trả người gửi tiền trong giai đoạn hiện nay và tương lai, Thách thức, giải pháp, xu hướng”

- Luật BHTG Indonesia

[1] IADI, 2023. Báo cáo nghiên cứu: Chi trả người gửi tiền trong giai đoạn hiện nay và tương lai, Thách thức, giải pháp, xu hướng