Tại sao hạn mức BHTG phù hợp là công cụ góp phần duy trì kỷ luật thị trường?

Hạn mức BHTG phù hợp phải thỏa mãn đồng thời hai yếu tố: (1) hạn mức phải đủ cao để bảo vệ đại đa số người gửi tiền, đặc biệt là những người gửi tiền nhỏ, có hiểu biết hạn chế; (2) Hạn mức phải đủ thấp để những người gửi tiền lớn không chạy theo các hành vi rủi ro, chạy đua tìm kiếm ngân hàng trả lãi suất cao nhất mặc dù bản thân người gửi tiền biết ngân hàng đó có rủi ro cao hơn.

Nghiên cứu tại nhiều quốc gia cho thấy, một nhóm nhỏ người gửi tiền lớn thường có giá trị tổng tiền gửi rất cao. Ví dụ theo kết quả khảo sát do Tổng công ty BHTG Indonesia thực hiện và công bố vào 10/2013, 0.5% số lượng người gửi tiền lớn đã chiếm tới 50% tổng số dư tiền gửi ngân hàng. Như vậy, quyết định lựa chọn ngân hàng của một nhóm nhỏ người gửi tiền nói trên sẽ ảnh hưởng lớn đến hành vi của ngân hàng. Hạn mức BHTG phù hợp đồng nghĩa với việc người gửi tiền lớn sẽ đối mặt với nguy cơ mất phần tiền gửi trên hạn mức nếu người đó không tự mình lựa chọn ngân hàng có uy tín, minh bạch, an toàn để gửi tiền. Đây là cơ chế sinh tồn khiến cả hai bên đều phải thận trọng và nỗ lực: người gửi tiền lớn cần phải tìm chỗ an toàn cho lượng tiền quy mô lớn của mình; ngân hàng cần phải hoạt động thận trọng, minh bạch hơn để thu hút được tiền gửi của người gửi tiền lớn nói trên.

Như vậy, hạn mức BHTG phù hợp có thể hỗ trợ duy trì kỷ luật thị trường, cũng như hỗ trợ hoạt động của các cơ quan quản lý, giám sát trong nỗ lực xây dựng hệ thống ngân hàng hoạt động an toàn, lành mạnh.

| “Người gửi tiền không phải gánh chịu rủi ro nào đồng nghĩa với việc chạy đua săn tìm lãi suất cao” (Dissaux, 2013) |

Tiêu chí xác định hạn mức BHTG phù hợp

Tháng 3/2013, Hiệp hội BHTG quốc tế (IADI) đã ban hành Hướng dẫn cập nhật về hạn mức BHTG trong đó nêu cụ thể các tiêu chí định tính và định lượng để xác định hạn mức BHTG tối ưu.

Tiêu chí định tính

Thứ nhất, hạn mức BHTG cần phù hợp với mục tiêu chính sách công về BHTG tại từng quốc gia và đồng bộ với các cấu phần khác của hệ thống BHTG. Ví dụ, hạn mức tăng lên đồng nghĩa với việc số tiền cần thiết để chi trả BHTG trong trường hợp ngân hàng đổ vỡ cũng tăng lên. Vì vậy, quy mô nguồn vốn quỹ của tổ chức BHTG cũng cần phải nâng lên tương ứng. Trong trường hợp không thể điều chỉnh phí hoặc có thêm nguồn vốn cấp mới, tổ chức BHTG nên được tiếp cận với hạn mức tín dụng dự phòng từ NHTW hoặc Bộ tài chính để sẵn sàng có nguồn chi trả khi cần thiết.

Thứ hai, hạn mức nên được xem xét, đánh giá lại một cách thường xuyên và được điều chỉnh một cách thích hợp dựa trên các yếu tố như lạm phát, thay đổi thu nhập của người dân, quy mô tiền gửi của người gửi tiền, kỳ vọng của thị trường và các yếu tố khác tác động tới mục tiêu chính sách công liên quan đến hoạt động BHTG.

Thứ ba, nếu dòng luân chuyển vốn giữa các quốc gia lân cận lớn, khi xác định hạn mức BHTG tại từng quốc gia cần tính đến yếu tố tương quan so với các quốc gia khác trong khu vực. Sự chênh lệch quá lớn về hạn mức và phạm vi BHTG giữa các quốc gia láng giềng sẽ dẫn tới nguy cơ chảy máu tiền gửi từ các quốc gia có hạn mức thấp sang quốc gia có hạn mức cao.

Thứ tư, hạn mức nên được duy trì ở mức cao trong trường hợp các quốc gia đang tiến hành cải cách, tái cấu trúc hệ thống ngân hàng hoặc khi NHTW đang chuẩn bị áp dụng các chuẩn mực, quy định an toàn mới.

Thứ năm, quốc gia có lịch sử lạm phát cao có thể xây dựng hạn mức BHTG tự động điều chỉnh theo mức độ lạm phát. Tuy nhiên, cần lưu ý nhược điểm của cơ chế hạn mức điều chỉnh theo lạm phát là không chắc chắn, không rõ ràng và có thể không tạo được niềm tin thích hợp cho người gửi tiền.

Tiêu chí định lượng

Bên cạnh các tiêu chí định tính, mang tính chất nguyên tắc, IADI cũng đưa ra 2 nhóm tiêu chí định lượng để xác định hạn mức BHTG phù hợp.

Thứ nhất, hạn mức BHTG nên bảo vệ toàn bộ được 90% đến 95% số người gửi tiền

Trong các nghiên cứu trước đây của mình, IADI hướng dẫn áp dụng “Nguyên tắc 80 - 20”, theo đó hạn mức phù hợp là hạn mức có thể bảo hiểm toàn bộ cho 80% số lượng người gửi tiền và khoảng 20% -> 30% tổng số tiền gửi vào hệ thống ngân hàng. Tuy nhiên, thực tiễn triển khai cho thấy, việc duy trì Nguyên tắc 80-20 nói trên không dễ dàng do phân phối giá trị tiền gửi của các quốc gia có sự khác biệt. Ví dụ, tại một số quốc gia, hạn mức bảo vệ được toàn bộ 80% người gửi tiền có thể chưa bảo vệ được 20% tổng giá trị tiền gửi do một nhóm nhỏ người gửi tiền có tổng giá trị tiền gửi rất lớn.Đồng thời, hạn mức chỉ bảo vệ toàn bộ được 80% người gửi tiền đã được chứng minh là thấp, không duy trì được niềm tin của người dân vào hệ thống ngân hàng.

Trên cơ sở đánh giá các hạn chế trên, trong hướng dẫn cập nhật về hạn mức, IADI đã nâng chỉ tiêu bảo vệ toàn bộ được 80% số người gửi tiền lên mức 90%-95%.Để có thể tính toán được chỉ tiêu nói trên, tổ chức BHTG nên được tiếp cận với thông tin chi tiết về người gửi tiền. Trong một số trường hợp, tổ chức BHTG có thể thực hiện các nghiên cứu, khảo sát độc lập, từ đó có được thống kê chi tiết về tiền gửi và người gửi tiền.

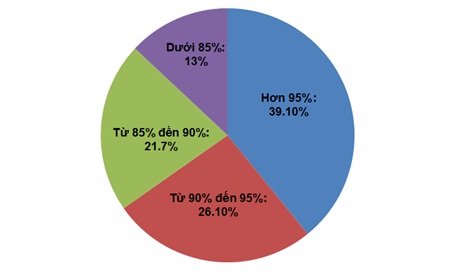

Thống kê tỷ lệ % các quốc gia tuân thủ hướng dẫn tỷ lệ người gửi tiền được bảo hiểm toàn bộ

Nguồn: Tài liệu hội thảo ngày 23-24/9/2009 tại Basel, Thụy Sỹ

Theo thống kê được công bố tại Hội thảo khoa học do IADI tổ chức, vào thời điểm năm 2009, có khoảng 2/3 tổng số quốc gia tuân thủ hướng dẫn của IADI, đạt tỷ lệ người gửi tiền được bảo hiểm toàn bộ từ 90%-95% trở lên. Việc ngay từ năm 2009, một số lượng lớn quốc gia đã tuân thủ theo tiêu chí của IADI về hạn mức BHTG đã khẳng định sự đồng thuận của các nhà hoạch định chính sách trong việc đưa hạn mức BHTG lên mức thích hợp, nhằm bảo vệ tốt nhất người gửi tiền và duy trì kỷ luật thị trường.

Thứ hai, tỷ lệ “Hạn mức / GDP bình quân đầu người” tối thiểu bằng 2; đồng thời nên tương đương với mức trung bình của các quốc gia có cùng trình độ phát triển dịch vụ ngân hàng

Các quốc gia có trình độ phát triển kinh tế xã hội khác nhau, mức sống người dân khác nhau và chỉ tiêu GDP bình quân đầu người phản ánh tương đối trình độ phát triển của từng quốc gia. Vì vậy, IADI đưa ra tỷ lệ Hạn mức chi trả tiền bảo hiểm tính trên GDP bình quân đầu người làm cơ sở đối chiếu, so sánh giữa các quốc gia.Bên cạnh đó, khi xác định hạn mức BHTG, các nhà hoạch định chính sách được khuyến nghịnên tính tới các yếu tố tổng thể của hệ thống tài chính. Ví dụ, quốc gia có hệ thống an toàn, quy định giám sát chặt chẽ, lòng tin cao, không xảy ra khủng hoảng gần đây có thể duy trì tỷ lệ “Hạn mức / GDP bình quân đầu người” ở mức thấp hơn nhất định và ngược lại các quốc gia có hệ thống tài chính rủi ro cao, lòng tin của người gửi tiền hạn chế cần duy trì tỷ lệ này ở mức cao hơn tương ứng.

Thực tiễn hạn mức BHTG tại Việt Nam

Theo quy định tại Nghị định 89/1999/NĐ-CP ngày 01/9/1999 của Chính phủ về bảo hiểm tiền gửi, hạn mức chi trả tiền bảo hiểm của một cá nhân tại một tổ chức tham gia BHTG tối đa là 30 triệu đồng. Vào thời điểm năm 2000, hạn mức 30 triệu đồng tương đương với hơn 5 lần GDP bình quân đầu người, thuộc nhóm cao so với các quốc gia khác trong khu vực.

Đến năm 2005, tại Nghị định 109/2005/NĐ-CP của Chính phủ ngày 24/8/2005, hạn mức chi trả được nâng lên 50 triệu đồng. Đồng thời, Nghị định quy định việc thay đổi hạn mức do Thủ tướng Chính phủ quyết định trên cơ sở đề nghị của tổ chức BHTG và ý kiến của Ngân hàng Nhà nước, Bộ tài chính.

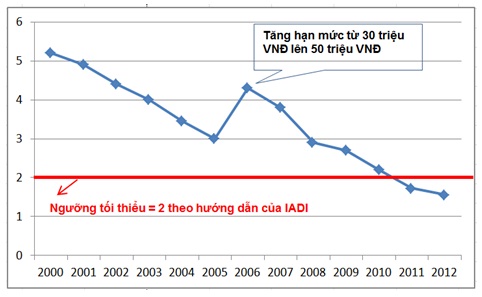

Tỷ lệ “Hạn mức BHTG / GDP bình quân đầu người” tại Việt Nam giai đoạn 2000 - 2012

Nguồn: tổng hợp từ số liệu GDP bình quân đầu người của Tổng cục thống kê và tỷ giá USD/VND qua các thời kỳ

Quyết định điều chỉnh hạn mức vào năm 2005 là phù hợp do các nguyên nhân: thu nhập bình quân đầu người tăng, yếu tố lạm phát và điều chỉnh tỷ giá khiến giá trị thực của hạn mức 30 triệu đồng giảm tương đối so với mức sống và giá trị bình quân tiền gửi của người gửi tiền vào ngân hàng.

Hiện nay, theo quy định tại Điều 24 của Luật bảo hiểm tiền gửi, hạn mức trả tiền bảo hiểm do Thủ tướng Chính phủ quy định theo đề nghị của Ngân hàng Nhà nước Việt Nam trong từng thời kỳ. Theo quy định tại khoản 3, Điều 21 Nghị định số 68/2013/NĐ-CP ngày 28/6/2013, hạn mức BHTG tiếp tục được thực hiện theo Nghị định 109 cho đến khi có văn bản điều chỉnh.

Như vậy, từ năm 2005 đến nay, hạn mức BHTG đang được duy trì ở mức 50 triệu. Trong bối cảnh GDP bình quân đầu người tại Việt Nam tăng nhanh, tỷ lệ “Hạn mức chi trả / GDP bình quân đầu người” đang nằm trong xu hướng sụt giảm và trong hai năm 2011, 2012 đã xuống thấp hơn 2 lần, tiêu chí tối thiểu theo khuyến nghị của cộng đồng quốc tế.

Tóm lại, có thể nói tại Việt Nam trong giai đoạn vừa qua, cơ quan quản lý nhà nước đã thành công trong việc duy trì lòng tin của thị trường nói chung và người gửi tiền nói riêng vào hệ thống ngân hàng thông qua cam kết tái cấu trúc ngân hàng một cách êm thấm, không để xảy ra đổ vỡ ngân hàng. Tuy nhiên, trong dài hạn, việc phê duyệt hạn mức đủ lớn, đồng thời triển khai các chương trình truyền thông để người gửi tiền nhận thức rõ nhà nước sẽ bảo vệ người gửi tiền thông qua chính sách hạn mức sẽ góp phần duy trì được kỷ luật thị trường. Vì vậy, hạn mức BHTG tại Việt Nam nên được tăng lên trong thời điểm hiện tại, đồng thời nên có chiến lược sử dụng linh hoạt chính sách hạn mức BHTG tương ứng với thực tiễn hoạt động ngân hàng trong từng thời kỳ, qua đó góp phần thực hiện mục tiêu xây dựng hệ thống ngân hàng an toàn, lành mạnh.

Tài liệu tham khảo:

Financial Stability Board (FSB). “Thematic Review on Deposit Insurance Systems : Peer Review Report” 8 February 2012.

International Association of Deposit Insurers (IADI). “Enhanced Guidance for Effective Deposit Insurance Systems: Deposit Insurance Coverage” March 2013.

Presentation Materials, “The Deposit Insurance Conference in the MENA Region on Enhancing Confidence” 18-20 November 2009.

The World Bank - Financial Policy Development Unit, “Rethinking Market Discipline in Banking: Lessons from the Financial Crisis” March 2010.

[1]Trong bài viết này, người gửi tiền lớn được hiểu là người gửi tiền có số dư tiền gửi lớn ở hệ thống ngân hàng; thông thường, những người này có thông tin, kiến thức và có thể tự lựa chọn ngân hàng an toàn để gửi tiền

[2]Trên cơ sở các tiêu chí của IADI, nghiên cứu này tổng hợp và bố cục lại để người đọc dễ theo dõi, đánh giá

[3]Người gửi tiền được bảo hiểm toàn bộ là người gửi tiền có số dư tiền gửi thấp hơn hạn mức BHTG. Trong trường hợp xảy ra đổ vỡ ngân hàng, người gửi tiền đó sẽ nhận lại được toàn bộ giá trị tiền gửi của mình