Tính đến hết năm 2011, Malaysia có 34 ngân hàng trong nước và 37 công ty bảo hiểm trong nước; tỷ lệ vốn (CWCR) của các ngân hàng trong nước năm 2010 là 14.2% so với năm 2000 là 11,7%, nợ xấu (NPL) là 2,6% (năm 2000 là 9,2%), ROA là 1,6% (năm 2000 là 1,1%) và ROE là 16,7% (năm 2000 là 13,3%). Thị trường vốn của Malaysia phát triển hơn so với các nước khác trong khu vực. Theo thông tin của Ngân hàng Trung ương Malaysia, thì lượng vốn cung cấp cho nền kinh tế từ phía các tổ chức tài chính là khoảng 54% và từ thị trường vốn là 46% năm 2010, năm 2011 thị trường chứng khoán nợ của Malaysia là khoảng 867 tỷ RM (105% GDP của Malaysia).

Tổng quan hệ thống BHTG của Malaysia

Hệ thống các cơ quan chịu trách nhiệm về tính ổn định của hệ thống tài chính quốc gia và giám sát tài chính ở Malaysia bao gồm: Ngân hàng Trung ương Malaysia, Tổng công ty Bảo hiểm tiền gửi Malaysia, Ủy ban Chứng khoán Malaysia và Cơ quan Dịch vụ tài chính Malaysia Labuan (Labuan Financial Services Authority). Trong đó, cơ quan BHTG Malaysia có các chức năng, nhiệm vụ sau:

Tổng công ty bảo hiểm tiền gửi Malaysia (MDIC):

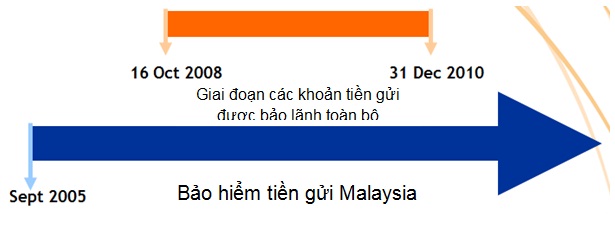

- Thành lập chính thức ngày 01/9/2005 trên cơ sở Luật Bảo hiểm tiền gửi năm 2005, là cơ quan luật định do Chính phủ thiết lập, đóng vai trò quan trọng trong mạng lưới an toàn tài chính quốc gia. MDIC có vai trò giám sát và hỗ trợ NHTW trong việc bình ổn hệ thống tài chính, thúc đẩy hoạt động đánh giá và giám sát, quản lý rủi ro, can thiệp và xử lý đổ vỡ ngân hàng, đồng thời bảo đảm tốt nhất lợi ích của người gửi tiền và bảo vệ các khoản bảo hiểm. Giống như nhiều quốc gia trên thế giới, MDIC sử dụng mô hình giảm thiểu rủi ro với các chức năng giám sát, kiểm tra, tiếp nhận xử lý và áp dụng tính phí dựa trên mức độ rủi ro của tổ chức thành viên.

- Tháng 12/2010, Quốc hội Malaysia đã thông qua Luật bảo hiểm tiền gửi mới, theo đó, MDIC thực hiện thêm chức năng bảo hiểm đối với các khoản bảo hiểm do các công ty, tổ chức bảo hiểm cung cấp.

- Nguồn vốn của MDIC được hình thành từ 3 nguồn chính: phí bảo hiểm thường niên trả trước và tiền hoặc tài sản trả sau của các tổ chức thành viên (tất cả các ngân hàng thương mại, ngân hàng Hồi giáo, các tổ chức tài chính khác được cấp phép hoạt động theo quy định của Luật tổ chức tài chính và ngân hàng năm 1989, công ty bảo hiểm và tổ chức bảo hiểm Hồi giáo đều đương nhiên có tư cách thành viên.

Trong trường hợp đặc biệt, MDIC có quyền tạm dừng hoặc chấm dứt tư cách thành viên) với các: Quỹ bảo hiểm tiền gửi thông thường, Quỹ bảo hiểm tiền gửi Hồi giáo, Quỹ bảo hiểm cho khoản bảo hiểm gia đình (y tế, lương hưu), Quỹ bảo hiểm nhân thọ, Quỹ bảo hiểm cho các khoản bảo hiểm thông thường, Quỹ bảo hiểm cho các khoản bảo hiểm Hồi giáo thông thường; doanh thu từ đầu tư; vốn vay Chính phủ.

- Nhiệm vụ của MDIC:

+Quản trị một hệ thống bảo hiểm tiền gửi và một hệ thống bảo vệ phúc lợi bảo hiểm và bảo hiểm hồi giáo theo Luật BHTG,

+ Chi trả bảo hiểm bù đắp những mất mát một phần hoặc toàn bộ số tiền bảo hiểm cho các tổ chức đóng bảo hiểm thông thường và hồi giáo,

+ Khuyến khích quản lý rủi ro tốt nhất cho hệ thống tài chính và

+ Thúc đẩy hoặc đóng góp vào sự ổn định của hệ thống tài chính.

- Đối tượng bảo hiểm:

Tất cả các ngân hàng thương mại, ngân hàng hồi giáo, ngân hàng nước ngoài có hoạt động huy động tiền gửi trên lãnh thổ Malaysia. Ngoài ra, từ năm 2011 đến nay, MDIC còn được mở rộng quyền hạn bảo hiểm cho cả hệ thống bảo vệ phúc lợi bảo hiểm và hồi giáo (gồm các công ty bảo hiểm nhân thọ, bảo hiểm y tế thông thường và hồi giáo). Hiện nay, số các ngân hàng thương mại thông thường là 27, 16 ngân hàng hồi giáo, 33 công ty bảo hiểm (gồm bảo hiểm y tế, nhân thọ, thương tật, tổn thất tài sản,...) và 12 công ty bảo hiểm hồi giáo.

- Phạm vi: MDIC bảo hiểm với cả các các khoản tiền gửi bằng đồng nội và ngoại tệ, các tài khoản vãng lai và tài khoản tiết kiệm, các khoản tiền gửi cố định, các sản phẩm thông thường và hồi giáo có bảo lãnh, hối phiếu ngân hàng, séc, các chỉ thị hoặc công cụ thanh toán khác được thực hiện khác với tài khoản tiền gửi.

BHTG Malaysia không bảo hiểm cho các ngân hàng đầu tư. Nhưng trong giai đoạn khủng hoảng kinh tế từ 16/10/2008 đến 31/12/2010, Chính phủ đã bảo lãnh tiền gửi của cá nhân và tổ chức tại cả các ngân hàng đầu tư, các ngân hàng hồi giáo quốc tế,

- Hoạt động:

MDIC thực hiện các hoạt động cơ bản như bản sau: ban hành và thực thi các điều khoản và quy định, hướng dẫn về bảo hiểm tiền gửi; can thiệp và xử lý trong trường hợp ngân hàng và các tổ chức tín dụng, tài chính đổ vỡ; yêu cầu cơ quan giám sát tài chính cung cấp thông tin khi cần thiết; tính và thu phí bảo hiểm dựa trên cơ sở mức rủi ro; đánh giá và quản lý rủi ro; áp dụng một số hình phạt về tài chính; chấm dứt chính sách bảo hiểm, đóng cửa và thanh lý các tổ chức được bảo hiểm; quản lý quỹ bảo hiểm tiền gửi, thực hiện chi trả cho người gửi tiền; triển khai chương trình phổ biến giáo dục cho cộng đồng về lợi ích của bảo hiểm tiền gửi trong hệ thống tài chính quốc gia.

Hạn mức trả tiền bảo hiểm

BHTG Malaysia xác định xây dựng hạn mức nhằm hướng tới mục tiêu tạo niềm tin công chúng đối với hệ thống tài chính ngân hàng và có cơ chế linh hoạt trong việc điều chỉnh hạn mức đặc biệt khi thị trường tài chính đối mặt với những rủi ro từ nhân tố trong nước và quốc tế. Trong thời kỳ khủng hoảng kinh tế (giai đoạn 2008-2010), Malaysia áp dụng bảo hiểm toàn bộ cho tất cả các khoản tiền gửi để nâng cao niềm tin công chúng với hệ thống tài chính ngân hàng.

Hiện nay, MDIC thực hiện bảo hiểm đối với khoản tiền gửi có đủ điều kiện tại các ngân hàng thành viên với giá trị tối đa là 250.000 ringgit (80.000 đô la Mĩ) cho mỗi người gửi tiền (số tiền này gấp 4,7 lần thu nhập bình quân đầu người năm 2012).

Các khoản bảo hiểm nhân thọ và bảo hiểm thông thường có điều kiện tùy theo loại sẽ được bảo hiểm với giá trị tối đa là 500.000 ringgit (160.000 đô la Mỹ).

Về phí BHTG

- Kể từ khi được thành lập vào năm 2005, PIDM áp dụng hệ thống phí đồng hạng. Từ đầu năm 2006, PIDM đã thành lập nhóm nghiên cứu xây dựng hệ thống phí theo mức độ rủi ro của mỗi tổ chức thành viên tham gia bảo hiểm. Cách tính phí của PIDM dựa trên bảng xếp hạng giám sát từ NHTW và được bổ sung một số tiêu chí khác (các tiêu chí được gắn trọng số) gồm: mức đủ vốn, khả năng sinh lãi (lợi nhuận), chất lượng tài sản, mức độ tập trung tài sản, khả năng tăng trưởng tài sản, hiệu suất giám sát và năm 2007 đã hoàn thành. Trong giai đoạn 2008-2010, PIDM triển khai xin ý kiến các đơn vị có liên quan, chỉnh sửa hệ thống phí theo các ý kiến phù hợp và đến năm 2011 bắt đầu áp dụng thu phí theo mức độ rủi ro.

Hiện nay, cách tính phí được PIDM áp dụng với 4 mức: 0,03% - 0,06% - 0,12% - 0,24%. Lộ trình tăng tỷ lệ tính phí cũng như mức phí tối thiểu hàng năm tương ứng với mỗi mức rủi ro đối với từng tổ chức được xem xét lại mỗi năm một lần.

Một số nhận xét

- Hệ thống BHTG ở Malaysia có vai trò quan trọng trong cấu trúc các cơ quan giám sát thị trường tài chính. Chức năng, nhiệm vụ và sự phân công giữa các cơ quan rõ ràng, minh bạch, tạo điều kiện thuận lợi trong việc phối hợp giám sát thị trường.

- Chính phủ Malaysia có sự phản ứng chính sách BHTG nhanh chóng, kịp thời với diễn biến thị trường tài chính trong nước và quốc tế trên mục tiêu cốt lõi là bảo vệ quyền lợi, nâng cao niềm tin công chúng và góp phần đảm bảo an toàn lành mạnh hoạt động ngân hàng thông qua sự điều chỉnh hoặc đang nghiên cứu điều chính sách BHTG kịp thời về hạn mức trả tiền bảo hiểm, phí BHTG, đối tượng bảo hiểm.

- Hạn mức trả tiền BHTG của Malaysia lớn đủ để tạo niềm tin công chúng đối với hệ thống tài chính ngân hàng.

- Khi xây dựng hạn mức một trong những tiêu chí được xác định làm cơ sở là thu nhập bình quân đầu người GDP và có tính dự báo để tạo tính ổn định của văn bản pháp quy. Thông thường hạn mức trả tiền bảo hiểm được xác định từ 4 đến 10 lần GDP.

- Để tạo sự công bằng giữa các tổ chức tham gia BHTG và tính thị trường, khi áp dụng mức phí trên cơ sở rủi ro cần đảm bảo tiêu chí xếp hạng tổ chức tín dụng rõ ràng, chặt chẽ. Trên cơ sở xếp hạng, tổ chức BHTG làm tiêu chí tính phí BHTG đối với các tổ chức tham gia BHTG.