Theo đó, Ngân hàng Trung ương thực hiện các giải pháp nhằm đảm bảo thanh khoản trên thị trường liên ngân hàng, tăng cường các hoạt động nghiệp vụ thị trường mở, thực hiện chức năng người cho vay cuối cùng. Bộ Tài chính bơm vốn vào hệ thống dưới dạng vốn hỗ trợ có thời hạn hoặc bơm vốn hay mua lại tài sản của các ngân hàng và các tổ chức tài chính với điều kiện nắm giữ cổ phiếu – trái phiếu chuyển đổi. Các cơ quan giám sát thực hiện chức năng giám sát an toàn, cảnh báo sớm. Tổ chức BHTG tập trung xử lý đổ vỡ ngân hàng hoặc phối hợp với các thành viên Mạng an toàn tài chính xử lý đổ vỡ ngân hàng nhằm duy trì lòng tin công chúng.

Như vậy, các chức năng chủ yếu của Mạng an toàn tài chính gồm: (1) Quản lý và giám sát an toàn; (2) Người cho vay cuối cùng; (3) Xử lý đổ vỡ ngân hàng; (4) BHTG. Các chức năng của Mạng an toàn tài chính luôn có mối quan hệ giao thoa với nhau. Hiệu quả chung của mạng an toàn tài chính sẽ thấp nếu hoạt động của các thành viên bị cắt khúc và thiếu hợp tác. Về cơ chế phối hợp giữa các thành viên Mạng an toàn tài chính quốc gia, một số phương pháp cơ bản thường được triển khai gồm:

- Cơ chế phối hợp điều chỉnh bởi luật.

- Luật chuyên ngành quy định rõ ràng chức năng, nhiệm vụ, trách nhiệm của các thành viên Mạng an toàn tài chính (tránh trùng lặp, bỏ trống).

- Luật điều chỉnh tổng thể hoạt động cả Mạng an toàn tài chính.

- Biên bản ghi nhớ hợp tác (MOU) ký kết giữa các thành viên Mạng an toàn tài chính.

- Thành lập uỷ ban có đại diện là lãnh đạo các thành viên Mạng an toàn tài chính làm cơ sở điều phối việc phối hợp.

- Các thành viên Mạng an toàn tài chính có đại diện tham gia hội đồng quản trị của tổ chức BHTG.

Thực trạng mối quan hệ giữa các tổ chức liên quan đến an toàn tài chính tại Việt Nam.

Trên thực tế, thực hiện chức năng duy trì ổn định hệ thống tài chính và ngăn ngừa khủng hoảng được thực hiện bởi 5 cơ quan chính: Ngân hàng Nhà nước, Bộ Tài chính (với chức năng chủ yếu của Ủy ban chứng khoán và Cục quản lý giám sát bảo hiểm), Ủy ban Giám sát tài chính Quốc gia và BHTGVN.

Về tổng thể, Việt Nam có đầy đủ các thành viên trong mạng an toàn tài chính quốc gia. Tuy nhiên, theo đánh giá của đề tài cấp Nhà nước KX01/06-10, “với một hệ thống ngân hàng dễ tổn thương, các luồng vốn di chuyển thiếu minh bạch, thì sự thiếu liên kết giữa các chủ thể điều tiết và công cụ quản lý rủi ro hạn chế, hệ thống tài chính Việt Nam thực sự đang ở vị trí mở đối với rủi ro hệ thống. Việc quản trị rủi ro hiện tại chưa theo kịp với quy mô tài sản đang gia tăng và sự phát triển theo hướng đa năng với sản phẩm phức tạp của các trung gian tài chính. Nhiều hoạt động chấp nhận rủi ro quá mức (đầu cơ: chứng khoán, tiền tệ, vàng, nhà đất…) không những đang làm cho nguồn lực tài chính bị phân bổ lệch lạc mà còn làm cho khu vực tài chính Việt Nam trở nên rất dễ bị tổn thương trước những cú sốc.” Nguyên nhân của những nhận xét này bắt nguồn từ: (1) những bất cập, tồn tại của chính các tổ chức trong mạng an toàn tài chính của Việt Nam và (2) Những bất cập và tồn tại trong mối quan hệ giữa các tổ chức trong mạng. Trong phạm vi nghiên cứu này, tác giả sẽ tập trung vào nguyên nhân thứ hai.

Những bất cập trong tổ chức phối hợp giám sát nhằm duy trì ổn định tài chính và ngăn ngừa khủng hoảng.

Trên thực tế, nhiệm vụ phối hợp các hoạt động giám sát nhằm đảm bảo an toàn tài chính quốc gia thuộc trách nhiệm của Uỷ ban giám sát tài chính Quốc gia. Tuy nhiên, vai trò Uỷ ban giám sát tài chính trong phối hợp hoạt động của các cơ quan giám sát còn mờ nhạt vì được tổ chức dưới góc độ là một cơ quan tư vấn, không có chức năng xây dựng chính sách và không thực sự có quyền lực giám sát cũng như xử lý các trường hợp vi phạm. Điều này dẫn đến bốn hạn chế trong hoạt động giám sát của mạng an toàn tài chính Việt Nam như sau:

Thứ nhất, các tổ chức trong mạng an toàn tài chính của Việt Nam đã gặp nhiều vấn đề trước xu thế phát triển của các tập đoàn tài chính trong thời gian qua. Nhiều nghiên cứu đã chỉ ra những dẫn chứng về sự phối hợp thiếu hiệu quả của các tổ chức thanh tra – giám sát đã dẫn đến việc không ngăn chặn được các tập đoàn tài chính này lợi dụng những kẽ hở của luật pháp và những lỗ hổng trong quy định của giám sát để “lách luật” và “né tránh” việc bị giám sát hoạt động của họ.

Thứ hai, các tổ chức giám sát thuộc mạng đã gặp nhiều khó khăn trong việc xử lý các yêu cầu về giám sát các sản phẩm tài chính mới theo xu hướng tích hợp. Xu hướng này là sự đan xen giữa nhiều sản phẩm tài chính để ra đời những sản phẩm tài chính mới ví dụ như bancassuarance hay assurfinance khiến cho việc xác định cơ quan giám sát nào chịu trách nhiệm giám sát trở nên hết sức phức tạp.

Thứ ba, đã xuất hiện hiện tượng giám sát trùng lắp các hoạt động giống hoặc tương tự nhau giữa các cơ quan giám sát hoặc “bỏ trống” các lĩnh vực giám sát từ đó tạo ra nguy cơ làm lãng phí nguồn lực hay rủi ro hệ thống. Nhiều tổ chức tín dụng đã chỉ ra việc phải “tiếp đón” quá nhiều đoàn thanh tra – giám sát trên cùng một khía cạnh hoạt động.

Thứ tư, hệ thống giám sát tài chính và 5 thành viên thuộc mạng an toàn tài chính đã xuất hiện “khiếm khuyết” với việc thiếu sự giám sát an toàn vĩ mô bài bản từ các cơ quan liên quan đến hoạt động giám sát tài chính của Việt Nam

Rõ ràng, sự phối hợp tổ chức hoạt động giám sát của các tổ chức trong mạng an toàn tài chính còn quá nhiều tồn tại và được đánh giá là gần như không có. Đúng như nhận định của các chuyên gia ADB trong dự án TA 7087 VIE – Hỗ trợ sự phát triển thị trường vốn, “mối liên hệ giữa các cơ quan thanh tra là hết sức lỏng lẻo”. Hơn thế, trong khi khung pháp lý về vấn đề này chưa đầy đủ và rõ ràng, các cơ quan trong mạng an toàn tài chính cũng không chủ động trong việc ký kết các văn bản phối hợp và trao đổi thông tin song phương với các cơ quan giám sát khác.

Sự hạn chế trong cơ chế chia sẻ thông tin giám sát.

Việc chia sẻ thông tin và sự phối hợp giữa các cơ quan trong nhiệm vụ giám sát thị trường tồn tại nhiều hạn chế. Các thông tin kiểm tra giám sát thông thường luôn được giữ bí mật và sử dụng cho mục đích riêng của từng cơ quan. Điều này làm hạn chế khả năng giám sát của toàn hệ thống. Trong ba năm trở lại đây, Ủy ban giám sát tài chính quốc gia bước đầu đã thực hiện chức năng phối hợp thông tin hoạt động giám sát toàn bộ thị trường tài chính. Tuy nhiên, vẫn xuất hiện thực trạng các tổ chức tín dụng phải thực hiện nhiều báo cáo với nhiều yêu cầu khác nhau cho các tổ chức thuộc mạng an toàn tài chính. Nhiều trường hợp, các cơ quan trong mạng an toàn tài chính đưa ra các nhận định trái ngược nhau về thị trường dẫn đến những bất ổn không cần thiết cho thị trường ngoại tệ, thị trường vàng…Về góc độ giám sát hoạt động của các tập đoàn tài chính, hệ thống thanh tra giám sát các công ty chứng khoán và bảo hiểm được tách rời khỏi hoạt động thanh tra Ngân hàng của Ngân hàng Nhà nước. Theo đó, hệ thống thanh tra giám sát các công ty chứng khoán và bảo hiểm sẽ báo cáo kết quả cho Bộ Tài chính. Như vậy, phát sinh hai vấn đề: kiểm soát rủi ro chéo từ lĩnh vực này sang lĩnh vực khác và thanh tra giám sát rủi ro hợp nhất các tập đoàn tài chính. Như trình bày ở trên, sự thành lập của UBGSTCQG được hướng tới nhiệm vụ phối hợp công tác thanh tra giám sát các cơ quan hành pháp thuộc Ngân hàng Nhà nước và Bộ Tài chính.

Sự không hoàn chỉnh của hệ thống luật pháp làm cơ sở để phối hợp giữa các tổ chức trong mạng an toàn tài chính.

Trước hết, có thể thấy, hệ thống văn bản pháp lý hiện tại của Việt Nam chưa đề cập đến khái niệm Mạng an toàn tài chính. Các văn bản pháp quy cũng gần như không quy định cụ thể cơ chế phối hợp thanh tra – giám sát và cơ chế chia sẻ thông tin giữa các tổ chức trong mạng an toàn tài chính. Hơn thế, luật pháp Việt Nam cũng không cho thấy rõ trách nhiệm của từng tổ chức trong mạng an toàn tài chính khi xảy ra khủng hoảng mà cụ thể là đổ vỡ ngân hàng. (Nghị định 05/2010/NĐ-CP quy định việc áp dụng phá sản đối với các TCTD chưa quy định rõ nội dung phối hợp giữa các thành viên mạng an toàn).

Thứ hai, hệ thống luật giám sát chưa hoàn chỉnh và chưa thống nhất (có sự phân tách giữa Luật Ngân hàng Nhà nước, Luật các Tổ chức tín dụng với Luật chứng khoán, Luật Kinh doanh bảo hiểm). Tất cả các luật này đều đề cập tới vấn đề giám sát an toàn, bảo vệ người tiêu dùng, quản trị rủi ro và công bố thông tin của các tổ chức dưới quyền. Vì xây dựng tách bạch nhau nên các quy định liên quan đến các đối tượng trên có thể trùng lắp. Luật giám sát theo chuyên ngành không cho phép tổ chức giám sát có sự độc lập và quyền lực cũng như sự minh bạch trong việc phát hiện, xử lý các vi phạm có ảnh hưởng tới sự an toàn hệ thống khi đồng nhất chức năng xây dựng chính sách với chức năng triển khai thực hiện các hoạt động giám sát. Khung pháp lý còn bỏ trống một số đối tượng giám sát liên quan đến sản phẩm tài chính, bảo vệ khách hàng, giám sát hợp nhất, phân tích dự báo và cảnh báo sớm. Sự yếu kém này xuất phát chủ yếu từ việc chưa xây dựng mô hình giám sát phù hợp. Do triển khai theo mô hình giám sát theo chức năng nên hệ thống luật và văn bản pháp luật cũng được định hướng quy chuẩn việc giám sát theo chuyên ngành. Trên thực tế, đã xuất hiện một số quy định về cơ chế phối hợp giám sát nhưng hiệu lực thi hành của các quy định này không cao.

Thứ ba, hai tổ chức trong mạng lưới an toàn tài chính là Bảo hiểm tiền gửi Việt Nam và Ủy ban Giám sát tài chính Quốc gia vẫn hoạt động trên cơ sở điều chỉnh của Nghị định, Quyết định của Thủ tướng Chính phủ. Điều này dẫn đến nhiều khó khăn trong hoạt động và không tương xứng với các tổ chức còn lại trong mạng an toàn tài chính.

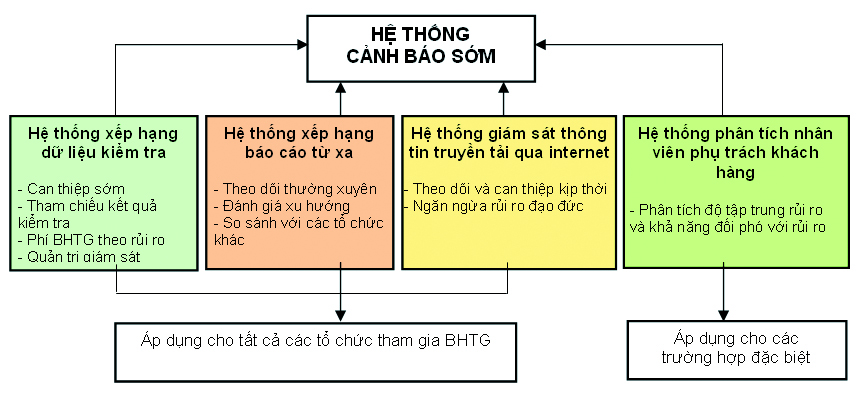

Thiếu sót của hệ thống các chỉ tiêu giám sát làm cơ sở kỹ thuật cho việc phối hợp giám sát và cảnh bảo khủng hoảng của các tổ chức trong mạng an toàn tài chính.

Để đảm bảo sự phối hợp hiệu quả trong hoạt động giám sát tài chính giữa các tổ chức trong mạng an toàn tài chính, về thông lệ, cần có một bộ chỉ tiêu giám sát đầy đủ và thống nhất các chỉ tiêu giám sát. Bộ chỉ tiêu này sẽ trở thành cơ sở nền tảng cho việc phối hợp thu thập, xử lý và công bố thông tin của các tổ chức trong mạng lưới an toàn tài chính Việt Nam. Tuy nhiên, Việt Nam vẫn chưa xây dựng được bộ chỉ tiêu này. Hiện tại, mới chỉ có hệ thống các chỉ tiêu giám sát từ xa theo CAMELS được thanh tra ngân hàng thuộc Ngân hàng Nhà nước áp dụng nhằm đánh giá các ngân hàng thương mại và quỹ tín dụng nhân dân. Đối với ngành bảo hiểm và chứng khoán thì vẫn chưa có hệ thống chỉ tiêu giám sát hiệu quả. Tuy nhiên, ngay cả hệ thống CAMELS của NHNN cũng bị nhiều chuyên gia đánh giá chỉ bao gồm chủ yếu các chỉ tiêu định lượng. Sự hạn chế của các chỉ tiêu định lượng nằm ở chỗ những chỉ tiêu này dựa trên chuẩn kế toán Việt Nam và phải căn cứ vào kết quả thông kê, mà kết quả thông kê phụ thuộc vào thời gian: cuối quý, cuối năm…Trong khi đó, rủi ro diễn ra từng ngày, đặc biệt là rủi ro thanh khoản.

Một số giải pháp phát triển mạng an toàn tài chính quốc gia.

Những tồn tại trong mối quan hệ phối hợp giữa các thành viên của mạng an toàn tài chính Việt Nam có thể tóm lại với 4 nội dung như đã trình bày ở trên. Theo quan điểm của tác giả, những bất cập trên bắt nguồn chủ yếu từ sự không hợp lý của hệ thống giám sát tài chính theo mô hình giám sát phân tán của Việt Nam. Hệ thống giám sát này cùng với hệ quả là sự không hoàn chỉnh của luật pháp cũng như những yếu kém về mặt kỹ thuật thì tất yếu sẽ dẫn đến mối quan hệ phối hợp không hiệu quả giữa các thành viên của mạng an toàn tài chính. Do đó, để có thể phát triển được mạng an toàn tài chính mà trong đó đặc biệt là hoàn thiện mối quan hệ phối hợp giữa các thành viên trong mạng, Việt Nam cần giải quyết được 3 vấn đề: (1) Xây dựng mô hình giám sát tài chính hợp nhất cho Việt Nam (tất nhiên cần một lộ trình phù hợp để chuyển đổi); (2) Xây dựng khung pháp luật hoàn chỉnh cho sự phối hợp giữa các thành viên của mạng an toàn tài chính và (3) Hoàn thiện các vấn đề kỹ thuật làm cơ sở cho sự phối hợp.

Xây dựng lộ trình hoàn thiện hệ thống giám sát tài chính theo hướng mô hình giám sát tài chính hợp nhất.

Việc chuyển đổi từ mô hình giám sát phân tán hiện nay sang mô hình giám sát hợp nhất chắc chắn sẽ phải đối mặt với nhiều thách thức như vấn đề luật pháp, nhân sự, kỹ thuật, tài chính .... Do đó, vấn đề quan trọng là cần có một lộ trình thích hợp cho việc chuyển đổi, cụ thể chia thành 2 giai đoạn như sau:

Giai đoạn 2011-2015: Củng cố hiệu lực hệ thống giám sát chuyên ngành và chuẩn bị điều kiện cho mô hình giám sát hợp nhất dạng chuyển đổi.

Mục tiêu cuối cùng của giai đoạn 2011-2015 là củng cố hiệu lực hệ thống tổ chức giám sát tài chính hiện tại và tăng cường cơ chế phối hợp giữa các tổ chức trong mạng an toàn tài chính. Điều này bắt nguồn từ việc hệ thống tài chính Việt Nam giai đoạn 2011-2015 chưa phát triển một cách đầy đủ, mức độ đan xen giữa hoạt động ngân hàng, chứng khoán và bảo hiểm còn ở mức thấp. Trong đó, khu vực ngân hàng vẫn đóng một vị trí trung tâm của hệ thống tài chính quốc gia.

Theo mô hình này, việc giám sát vẫn theo ngành dọc trên cơ sở củng cố năng lực các cơ quan giám sát chuyên ngành thuộc Ngân hàng Nhà nước và Bộ Tài chính đồng thời bổ sung chức năng và quyền hạn cho Ủy ban Giám sát tài chính quốc gia và đưa ra cơ chế phối hợp giữa 5 tổ chức trong mạng an toàn tài chính. Trong mô hình trên, có một số thay đổi so với giai đoạn hiện tại:

Thứ nhất, thực hiện cơ chế giám sát theo chức năng để đảm bảo mỗi tổ chức giám sát có thể giám sát hoạt động chuyên ngành không phân biệt nó được thực hiện bởi loại hình trung gian tài chính nào.

Thứ hai, hướng hoạt động của Ủy ban Giám sát Tài chính Quốc gia trong giai đoạn 2011-2015 theo các chức năng chính sau đây (bên cạnh các chức năng được quy định trong Quyết định số 79/2009/QĐ-TTg về Quy chế tổ chức và hoạt động của Ủy ban Giám sát tài chính Quốc gia):

- Thiết lập hệ thống cơ sở dữ liệu, tổng hợp, xử lý, cung cấp thông tin về thị trường tài chính quốc gia; phân tích, dự báo, cảnh báo mức độ an toàn hệ thống tài chính, nguy cơ rủi ro đối với thị trường tài chính quốc gia.

- Giám sát an toàn vĩ mô với việc tập trung vào giác độ toàn hệ thống tài chính đặt trong tương quan tổng thể kinh tế vĩ mô, nhằm tiến tới mục tiêu hạn chế hoặc ngăn chặn nguy cơ xảy ra khủng hoảng tài chính, làm sụt giảm tổng sản phẩm quốc nội.

- Thường xuyên đánh giá lại các mục tiêu của cơ quan thanh tra- giám sát nhằm đảm bảo sự phối hợp của các cơ quan quản lý là hiệu quả.

- Có đủ quyền lực trong việc yêu cầu chia sẻ thông tin với các cơ quan thanh tra- giám sát chuyên ngành.

- Có quyền chỉ đạo các hoạt động thanh tra- giám sát toàn diện thị trường tài chính trên cơ sở nguồn lực của các cơ quan thanh tra- giám sát chuyên ngành.

- Có quyền chỉ đạo các hoạt động thanh tra- giám sát các tập đoàn tài chính trên cơ sở nguồn lực của các cơ quan thanh tra- giám sát chuyên ngành.

- Xây dựng phương pháp thanh tra giám sát trên cơ sở rủi ro thống nhất (với các quy chế giám sát rủi ro tín dụng, rủi ro thị trường và rủi ro thanh khoản đồng nhất giữa các loại hình tổ chức tài chính)

- Quyền tham gia dự thảo luật và các văn bản pháp luật liên quan tới hoạt động các lĩnh vực ngân hàng, chứng khoán và bảo hiểm trình Chính phủ.

Việc tăng cường hợp tác giữa các thành viên trong mạng an toàn tài chính quốc gia có thể được thực hiện trên cơ sở gia tăng quyền lực của Ủy ban giám sát tài chính cần phải được quy định cụ thể và đảm bảo bằng các văn bản pháp luật. Điều này giúp cho việc phối kết hợp giữa các cơ quan chức năng trở nên tốt hơn vì nó cho phép việc trao đổi thông tin một cách thẳng thắn và trực tiếp giữa các nhóm lãnh đạo nhỏ một cách định kỳ. Với việc thực hiện hiệu quả các chức năng trên đồng thời hoàn thiện đội ngũ nhân sự, hệ thống công nghệ thông tin, cơ sở vật chất, mô hình tổ chức, từ đó có thể hướng Ủy ban giám sát tài chính Quốc gia hiện tại trở thành cơ quan quản lý Nhà nước về hoạt động giám sát tài chính trong giai đoạn 2016-2020.

Thứ ba, giữa các cơ quan giám sát ký kết các Bản ghi nhớ song phương (đa phương) về chia sẻ thông tin và phối hợp hành động được ký kết tự nguyện giữa các cơ quan giám sát với nhau. Để tăng cường sự hợp tác giữa các cơ quan giám sát với nhau, giảm thiểu những khe hở giám sát thì ba cơ quan giám sát phải ký kết một bản ghi nhớ về chia sẻ lao động và hợp tác trong việc giám sát tài chính. Bản ghi nhớ này đã tạo ra hệ thống tay ba để tổ chức các hoạt động trong lĩnh vực hợp tác và giám sát. Theo bản ghi nhớ này, cứ mỗi nửa năm sẽ có cuộc họp giữa những người đứng đầu ba cơ quan giám sát và hàng quý thì có những cuộc họp của các quan chức cao cấp trong ba cơ quan này. Chủ toạ của cuộc họp tay ba này sẽ luân phiên nhau hàng năm một. Trong cuộc họp tay ba sẽ thảo luận các vấn đề liên quan đến ổn định tài chính, giám sát và điều tiết tài chính. Vai trò tương ứng của từng cơ quan giám sát được phân định rõ ràng trong Bản ghi nhớ.

Giai đoạn 2015-2020: Hoàn thiện mô hình giám sát hợp nhất

Mục tiêu cuối cùng của giai đoạn ngày là hình thành mô hình hợp nhất vào cuối năm 2020. Sau khi giai đoạn 1 từ 2011 dến 2015 kết thúc, năng lực giám sát của các cơ quan giám sát chuyên ngành đã được nâng lên, cũng như hội đủ các điều kiện phát triển của thị trường tài chính thì tiến tới hình thành mô hình giám sát hợp nhất vào năm 2020.

Như vậy, với mô hình giám sát hợp nhất, giai đoạn 2015- 2020, Việt Nam sẽ hình thành hệ thống thanh tra- giám sát theo 2 cấp:

(1) Ủy ban giám sát tài chính Nhà nước: sẽ thực hiện chức năng quản lý Nhà nước về hoạt động thanh tra- giám sát tài chính.

(2) Cơ quan giám sát tài chính quốc gia trên cơ sở hợp nhất các cơ quan thanh tra giám sát chuyên ngành để thực hiện chức năng trực tiếp triển khai hoạt động thanh tra- giám sát tài chính.

Với mô hình giám sát hợp nhất, mạng an toàn tài chính Việt Nam sẽ chủ yếu bao gồm: Ủy ban giám sát tài chính Nhà nước, Cơ quan giám sát tài chính quốc gia và Bảo hiểm tiền gửi. Các hoạt động phối hợp giám sát nhằm đảm bảo an toàn hệ thống và cảnh báo khủng hoảng chắc chắn sẽ trở nên thuận lợi và hiệu quả hơn rất nhiều so với mô hình mạng an toàn tài chính hiện tại với 5 cơ quan: Ngân hàng Nhà nước, Ủy ban Chứng khoán, Cục quản lý, giám sát bảo hiểm, Ủy ban giám sát tài chính Quốc gia và Bảo hiểm tiền gửi.

Hoàn thiện khung pháp lý về giám sát và đảm bảo an toàn tài chính quốc gia.

Trước hết, cần sớm chính thức hoá khái niệm Mạng an toàn tài chính trong các văn bản pháp luật. Đồng thời, cần xác định rõ chức năng, nhiệm vụ của các thành viên Mạng an toàn tài chính và cơ chế phối hợp giữa các thành viên mạng an toàn tài chính trong một đạo luật cụ thể và có thể chính là Luật Thanh tra, giám sát tài chính hợp nhất.

Thứ hai, để nâng cao năng lực của các cơ quan giám sát chuyên ngành trong cảnh báo khủng hoảng và duy trì ổn định tài chính, điều cần thực hiện đầu tiên là từng bước hoàn chỉnh khung pháp lý về giám sát thị trường tài chính, trong đó trọng tâm là xây dựng Luật Thanh tra, giám sát tài chính hợp nhất. Theo đó, Luật Thanh tra giám sát tài chính hợp nhất cần chỉ ra một cách rõ ràng, chuẩn xác nhiệm vụ, mục tiêu, quyền lực và phạm vi trách nhiệm của cơ quan giám sát hợp nhất. Ngoài ra, Luật này phải quy định rõ quyền lực của cơ quan giám sát trong việc yêu cầu các tổ chức tài chính cung cấp các thông tin cần thiết cho quá trình thanh tra, giám sát. Các quy định, chính sách liên quan đến trách nhiệm thanh tra, giám sát các tổ chức tài chính của các thành viên trong mạng an toàn tài chính phải được công khai, minh bạch và công bằng. Cụ thể phải quy định rõ cơ chế và trách nhiệm của các thành viên trong mạng an toàn tài chính khi xử lý đổ vỡ ngân hàng. Đây chính là điều kiện tiên quyết để đảm bảo cơ chế phối hợp giữa các thành viên trong mạng an toàn tài chính Việt Nam.

Thứ ba, các luật khác liên quan đến hoạt động ngân hàng, công ty bảo hiểm, công ty chứng khoán đã được hoàn thiện trong giai đoạn 2011-2015 cũng cần tiếp tục được hoàn thiện trong giai đoạn 2015-2020 để đảm bảo tính minh bạch và nhất quán với Luật Thanh tra giám sát tài chính hợp nhất.

Cuối cùng, cần xây dựng Luật cho hoạt động BHTG nhằm đảm bảo nâng tầm hoạt động của tổ chức này trong mạng lưới an toàn tài chính cũng như đảm bảo hiệu quả hoạt động của mạng an toàn tài chính quốc gia nói chung. Luật cho hoạt động BHTG khi xây dựng cần đảm bảo một số yêu cầu:

- Kế thừa những điểm tích cực của cơ sở pháp lý hiện tại điều chỉnh hoạt động BHTG (Nghị định 89, Nghị định 109 của Chính phủ về bảo hiểm tiền gửi);

- Xác định mô hình phù hợp cho sự phát triển trong giai đoạn tới của BHTGVN;

- Xác định vị trí của BHTGVN trong Mạng an toàn tài chính quốc gia, cơ chế phối hợp của BHTGVN với các cơ quan có trách nhiệm duy trì ổn định tài chính;

- Xác định mức độ độc lập tương đối của BHTGVN nhằm thực hiện tốt nhất vai trò bảo vệ người gửi tiền và góp phần duy trì ổn định hệ thống tài chính.

Hoàn thiên cơ sở vật chất kỹ thuật phục vụ việc thu thập và xử lý thông tin trong phân tích và dự báo an toàn tài chính quốc gia.

Xây dựng hệ thống chỉ tiêu giám sát làm cơ sở phối hợp giám sát.

Trên thực tế, một bộ chỉ tiêu giám sát hoàn chỉnh sẽ là cơ sở cốt lõi để các thành viên trong mạng an toàn tài chính thực hiện cơ chế phối hợp giám sát và chia sẻ thông tin. Để đảm bảo yêu cầu, giải pháp xây dựng hệ thống chỉ tiêu giám sát cần thực hiện theo hướng sau:

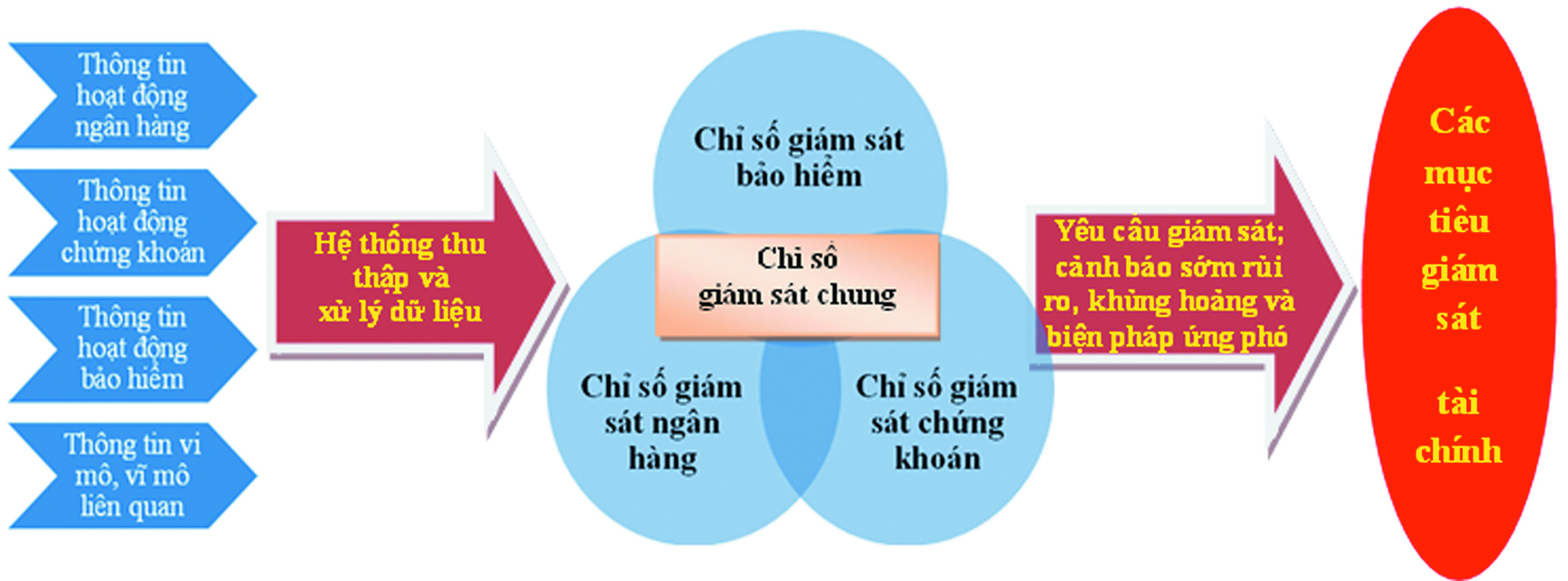

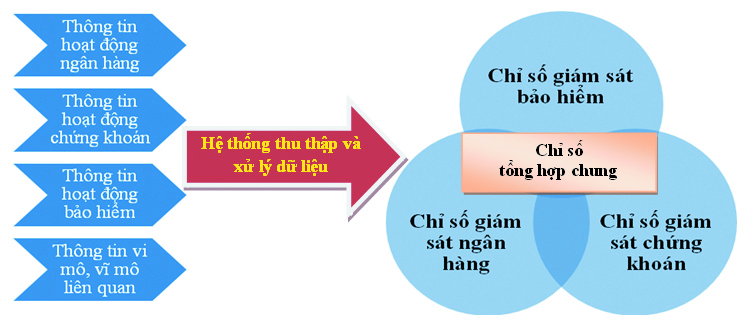

Thứ nhất, thiết kế hệ thống chỉ tiêu tính đến quan hệ tương tác, đan xem giữa các mục tiêu giám sát tài chính: đảm bảo cho sự ổn định của hệ thống tài chính, sự an toàn và lành mạnh của các định chế tài chính, bảo vệ người tiêu dùng và hiệu quả của hệ thống tài chính.

Thứ hai, các tổ chức trong mạng an toàn tài chính phối hợp thiết kế hệ thống chỉ tiêu cần đảm bảo hình thành cơ sở cho “bước chuyển tiếp” nhằm đạt mục tiêu của hệ thống giám sát. Đó là: Đánh giá việc thực hiện các yêu cầu giám sát; cảnh báo sớm rủi ro, khủng hoảng và biện pháp ứng phó thích hợp. Đồng thời, việc thiết kế hệ thống cần đảm bảo là căn cứ quan trọng cho việc xác định các thông tin, dữ liệu cần có cũng như việc thiết kế, vận hành hệ thống thông tin giám sát tài chính.

Thứ ba, Các tổ chức trong mạng an toàn tài chính khi phối hợp thiết kế hệ thống chỉ tiêu cần tập trung giải quyết hiệu quả quan hệ chỉ tiêu giám sát cụ thể với chỉ tiêu giám sát chung (nội ngành, liên ngành, vĩ mô). Sự an toàn của hệ thống tài chính có thể bị ảnh hưởng từ một tổ chức tham gia, từ sự yếu kém, không an toàn của hệ thống cũng như sự mất niềm tin của người tiêu dùng do không được bảo vệ. Vì vậy, việc có hệ thống chỉ tiêu tổng thể về giám sát tài chính là rất cần thiết song việc xác định tương quan giữa các ngành trong việc giám sát, cảnh báo rủi ro… cũng rất cần thiết và khó khăn, phức tạp.

Thứ tư, Các tổ chức trong mạng an toàn tài chính cần thành lập ban nghiên cứu ban hành chuẩn đánh giá chỉ tiêu (benmarking)- điều kiện đủ của hệ thống chỉ tiêu giám sát- phục vụ cho giám sát, cảnh báo, đánh giá. Các thông lệ quốc tế, kinh nghiệm của các nước đi trước, các chuỗi dữ liệu trong khoảng thời gian đủ dài, phương pháp- mô hình đánh giá thích hợp… sẽ là giải pháp cho yêu cầu này trong thời gian 5 năm tới tại Việt Nam. Nhóm hệ thống chỉ tiêu giám sát tài chính dự kiến:

- Nhóm chỉ tiêu đánh giá mức độ an toàn thị trường tài chính (vĩ mô)

+ Các chỉ số kinh tế vĩ mô (lạm phát, tăng trưởng kinh tế, tỷ lệ thất nghiệp, cán cân thanh toán).

+ Mức độ bất cân xứng thông tin- rủi ro (quy định công bố thông tin, chất lượng thông tin, kênh thông tin..).

+ Mức độ minh bạch (độ sạch) của thị trường.

+ Mức độ can thiệp hành chính vào thị trường.

+ Mức độ ổn định của môi trường đầu tư.

+ Mức độ dễ tổn thương của các định chế tài chính.

- Nhóm chỉ tiêu đánh giá mức độ an toàn của từng định chế tài chính (vi mô).

- Nhóm chỉ tiêu đánh giá mức độ phản ứng chính sách.

Xây dựng cơ sở hạ tầng công nghệ thông tin tạo điều kiện các cơ quan trong mạng an toàn tài chính phối hợp thực hiện giám sát và cảnh báo sớm khủng hoảng.

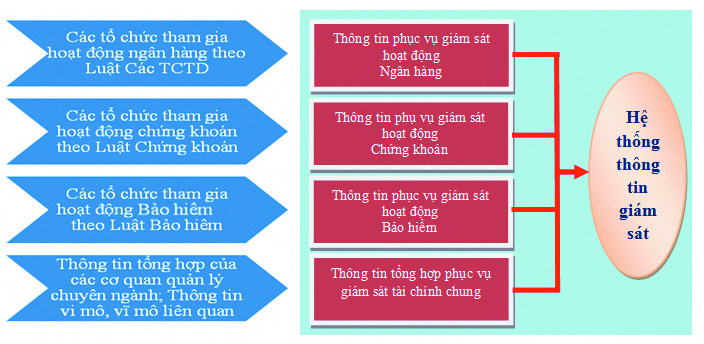

Phát triển hệ thống thông tin tổng thể cho hoạt động giám sát tài chính được coi là một trụ cột của hạ tầng kỹ thuật, đảm bảo hiệu lực và hiệu quả phối hợp của các thành viên trong mạng lưới an toàn tài chính (đặc biệt trong việc chia sẻ thông tin). Mục đích căn bản của hệ thống thông tin giám sát tài chính (HTTTGSTC) là đảm bảo cơ sở dữ liệu giám sát hiệu quả trên cơ sở xây dựng, truyền- nhận, lưu giữ, xử lý và khai thác thông tin (dữ liệu, báo cáo, hệ thống các chỉ tiêu.... giám sát tài chính) hỗ trợ hoạt động giám sát thị trường tài chính quốc gia nhằm góp đảm bảo cho sự ổn định của hệ thống tài chính, sự an toàn và lành mạnh của các định chế tài chính, bảo vệ người tiêu dùng và hiệu quả của hệ thống tài chính.

Ngay từ giai đoạn 2011-2015, Việt Nam cần xây dựng, vận hành và hoàn thiện HTTTGSTC đảm bảo với yêu cầu chức năng, nhiệm vụ và đặc biệt là mô hình giám sát được áp dụng trong từng giai đoạn phát triển của thị trường tài chính, của kinh tế- xã hội đất nước. Phát triển HTTTGSTC tại Việt Nam trong những năm tới cần đảm bảo ba cấu phần chính như sau:

- Cấu phần tổ chức và cung cấp thông tin/ dữ liệu: bao gồm các quy định về dữ liệu (nội dung, thuyết minh dữ liệu, thời gian lập dữ liệu...); chủ thể có trách nhiệm cung cấp dữ liệu; thời gian cung cấp dữ liệu (theo ngày, tuần, tháng, quý, năm); cách thức tổ chức chuyển thông tin (gửi dữ liệu trực tiếp, qua mạng thông tin, qua internet...). Cấu phần này là điều kiện quan trọng đảm bảo nguồn thông tin được cung cấp- tiếp nhận một cách thuận tiện, đầy đủ, đáng tin cậy, thường xuyên và cập nhật cho hệ thống.

- Cấu phần tập hợp và xử lý thông tin theo hệ thống các chỉ tiêu giám sát tài chính, bao gồm các công cụ: phân loại dữ liệu, thực hiện tổng hợp và xử lý thông tin theo hướng hình thành các chỉ tiêu giám sát theo yêu cầu. Lượng hoá các chỉ tiêu, dữ liệu luôn là cơ sở quan trọng nhất trong các hoạt động theo dõi, đánh giá cũng như những khuyến cáo có thể có trong hoạt động giám sát tài chính.

- Cấu phần cung cấp báo cáo/ kết quả của HTTTGSTC. Trong cấu phần này có sự tham gia của đội ngũ chuyên gia đánh giá trong vấn đề phân tích để đưa ra các khuyến cáo, giải pháp/ đề xuất liên quan đến cảnh báo sớm biến cố/ khủng hoảng trên thị trường tài chính, cảnh báo nguy cơ rủi ro trong khu vực/ chủ thể của thị trường tài chính, đảm bảo vận hành an toàn của thị trường dựa trên hệ thống chỉ tiêu và thông tin của cấu phần hai. Bên cạnh đó, cấu phần này còn có vai trò chuyển thông tin (báo cáo) tới các chủ thể quan tâm phù hợp với yêu cầu chức năng, nhiệm vụ trong hệ thống giám sát tài chính.

Đề xuất phát triển HTTTGSTC tại Việt Nam phù hợp với cơ chế chia sẻ hiệu quả thông tin trong mạng an toàn tài chính, trong đó vấn đề chủ yếu là cơ chế hoạt động truyền và tiếp nhận dữ liệu. Theo đó, ngày trong những năn tới, HTTTGSTC được hình thành theo hướng thông tin/ dữ liệu về ngân hàng, chứng khoán và bảo hiểm được c huyển trực tiếp từ các tổ chức tham gia thị trường tới cơ quan giám sát tài chính quốc gia. Để đảm bảo được kết quả trên, các giải pháp cụ thể nên thực hiện gồm:

Thứ nhất, xác lập các nguyên tắc căn bản trong cung cấp thông tin để đảm bảo cơ cấu, chất lượng thông tin giám sát tài chính, cụ thể:

- Thông tin bảo đảm tính trung thực, khách quan, chính xác, đầy đủ, kịp thời và đúng thời hạn quy định.

- Thống nhất về chỉ tiêu, biểu mẫu, phương pháp tính, đơn vị đo lường, niên độ thống kê và báo cáo đúng phương thức cung cấp thông tin.

- Không trùng lặp, chồng chéo giữa các chỉ tiêu cung cấp.

- Không được cung cấp thông tin sai sự thật gây khó khăn cho việc triển khai các hoạt động của hệ thống giám sát tài chính quốc gia.

Thứ hai, quy định các tổ chức trong mạng an toàn tài chính phối hợp để hình thành cơ chế, phương thức cung cấp thông tin thuận lợi, khoa học theo quy định chung:

- Đối với những thông tin không thuộc danh mục bảo vệ bí mật Nhà nước, các tổ chức cung cấp bằng văn bản, fax hoặc dữ liệu điện tử trên vật mang tin, truyền qua mạng máy tính.

- Đối với những thông tin thuộc danh mục bảo vệ bí mật Nhà nước, các tổ chức cung cấp theo đúng quy định của pháp luật về bảo vệ bí mật Nhà nước.

Thứ ba, quy định các tổ chức trong mạng an toàn tài chính thống nhất và trình Chính phủ phê duyệt: Hệ thống các chỉ tiêu giám sát tài chính chuẩn; Hệ thống mẫu biểu thống nhất phải được xây dựng cho từng nội dung thông tin gắn với từng chủ thể, có quy định thời gian, hướng dẫn cập nhật thông tin của từng mẫu biểu; Hình thành cơ chế phân phối thông tin cho các yêu cầu của hệ thống giám sát tài chính quốc gia (cung cấp cho các đơn vị/ chủ thể liên quan để sử dụng số liệu/ chỉ tiêu, hình thành các báo cáo đánh giá/ nhận định theo các yêu cầu về giam sát tài chính quốc gia...).

Thứ tư, quy định rõ trách nhiệm của các chủ thể/ đối tượng thực hiện cung cấp thông tin bao gồm: Cơ quan quản lý ngành (Ngân hàng Nhà nước Việt Nam, Uỷ Ban chứng khoán Nhà nước, Vụ quản lý bảo hiểm- Bộ Tài chính); các tổ chức hoạt động trong lĩnh vực ngân hàng, bảo hiểm và chứng khoán (các NHTM, công ty chứng khoán, quỹ đầu tư chứng khoán, công ty bảo hiểm, công ty tài chính, cho thuê tài chính, các tổ chức tài chính vi mô...) của Việt Nam và tại thị trường Việt Nam; các cơ quan quản lý Nhà nước khác (Bộ Tài chính, Bộ Kế hoạch và Đầu tư, Tổng cục Thống kê...).

Thứ năm, quy định rõ nội dung thông tin, kỳ hạn cung cấp thông tin theo từng chủ thể dựa trên: yêu cầu dữ liệu cho hệ thống chỉ tiêu giám sát tài chính quốc gia và chức năng, nhiệm vụ của các chủ thể theo quy định của pháp luật.

Tóm lại, từ thực trạng hoạt động giám sát tài chính của Việt Nam, tác giả đã đề xuất hệ thống các giải pháp phát triển mạng an toàn tài chính Việt Nam. Hy vọng rằng với 3 giải pháp trọng điểm: (1) “Xây dựng mô hình giám sát tài chính hợp nhất cho Việt Nam (tất nhiên cần một lộ trình phù hợp để chuyển đổi)”; (2)” Hoàn thiện khung pháp lý về giám sát và đảm bảo an toàn tài chính quốc gia”; (3)” Hoàn thiện cơ sở vật chất kỹ thuật phục vụ việc thu thập và xử lý thông tin trong phân tích và dự báo an toàn tài chính quốc gia” có thể góp phần phát triển hiệu quả mạng an toàn tài chính quốc gia đặc biệt là cải thiện mối quan hệ phối hợp giữa các thành viên của mạng an toàn tài chính. Từ đó, mạng an toàn tài chính có thể đảm bảo được mục tiêu là giám sát, duy trì ổn định hệ thống tài chính và ngăn ngừa khủng hoảng tại Việt Nam.

| TÀI LIỆU THAM KHẢO: 1. E. Wymeersch, (2007), ‘The Structure of Financial Supervision in Europe: About Single Financial Supervisors, Twin Peaks and Multiple Financial Supervisors,’ European Business Organization Law Review, 8 (2007) pp. 237-306. 2. Peter Hayward (2009), Dự án TA 7087 VIE: Hỗ trợ Phát triển Thị trường vốn và Nâng cao Năng lực cho khu vực tài chính: Cơ cấu thanh tra giám sát, ADB Report 3. Claudio Borio (2003), Hướng tới một khuôn khổ an toàn vĩ mô cho việc điều tiết và giám sát tài chính, BIS Report (WP/03/128). |