Luật BHTG ngày 18/06/2012 quy định cụ thể về việc chuyển từ phí BHTG đồng hạng sang phí BHTG dựa vào rủi ro nhưng đến nay chưa được triển khai và vẫn áp dụng theo quy định về quản lý thu phí của Nghị định số 89/1999/NĐ-CP ngày 01/09/1999 & Nghị định Số 109/2005/NĐ-CP ngày 24 tháng 8 năm 2005 về việc Sửa đổi, bổ sung một số điều tại Nghị định số 89/1999/NĐ-CP ngày 01/09/1999.

Tổ chức tham gia BHTG và số phí thu tại khu vực NTB&TN từ 2010÷2013

Chi nhánh Bảo hiểm tiền gửi Việt Nam (BHTGVN) khu vực Nam Trung Bộ & Tây Nguyên (CN) được thành lập theo Quyết định số 43/2001/QĐ-HĐQT, ngày 11-7-2001 của Hội đồng quản trị BHTGVN. Hiện nay, Chi nhánh được giao quản lý 01 Chi nhánh ngân hàng nước ngoài và 77 QTDND cơ sở tại các tỉnh: Quảng Nam, Quảng Ngãi, Bình Định, Phú Yên, Khánh Hòa, Ninh thuận, Đắk Nông, Gia Lai, Kom Tum, Đắk Lắk. Trong đó, Chi nhánh ngân hàng nước (NHNN) ngoài huy động tiền gửi cá nhân không đáng kể nên có số phí bảo hiểm hàng quý rất nhỏ và nộp trực tiếp cho BHTGVN.

Số tổ chức tham gia BHTG tại khu vực NTB&TN từ năm 2010 đến 2013 không có sự thay đổi nhiều (năm 2010: 76 đơn vị và từ năm 2011 là 77 đơn vị) và số thu phí BHTG như sau:

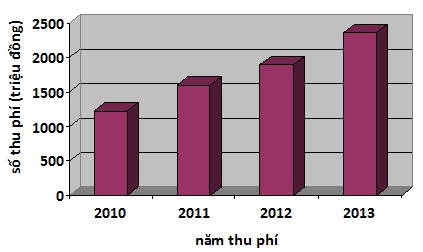

Số phí thu từ năm 2010 ÷ 2013 (Nguồn:CN. BHTG NTB&TN)

Như vậy, số tổ chức tham gia BHTG không thay đổi nhiều nhưng số thu phí BHTG không ngừng tăng lên qua các năm. Các tổ chức tham gia BHTG trên địa bàn NTB&TN thực nộp phí năm 2010 là hơn 1.200 triệu đồng (trđ) tăng hơn 170 (trđ) so với năm 2009 với tỷ lệ tăng 16,4%. Năm 2011, CN thu phí BHTG đạt hơn 1.600 (trđ) tăng 30,4% tương đương với số tiền là gần 374 (trđ) so với năm 2010. Năm 2012, số phí các TCTD tại địa bàn NTB&TN thực nộp là gần 2000 (trđ) tăng hơn 200 (trđ) với tỷ lệ 18,7% so với 2011. Năm 2013, các tổ chức tham gia BHTG thực nộp là 2.360 (trđ) tăng 24,4% so với năm 2012. Đây là cơ sở quan trọng để đảm bảo chi trả cho người được BHTG khi gặp phải rủi ro. Sự tăng trưởng cũng thể hiện lượng tiền gửi của người dân đã tăng lên qua các năm. Như vậy người dân đã lựa chọn hình thức gửi tiền vào các TCTD nhiều hơn là chọn loại hình “tín dụng đen” vẫn thường được dùng trong dân cư dưới rất nhiều hình thức như: huê hụi, cho vay trả góp… Đặc trưng cơ bản của tín dụng đen là cho vay với lãi suất cao nhưng chứa đựng nhiều rủi ro và gây mất ổn định cho xã hội. Mặt khác, cũng nói nên rằng chính sách BHTG cũng đã phát huy tác dụng trong đời sống kinh tế - xã hội đất nước.

Tình hình vi phạm nộp phí BHTG tại khu vực NTB &TN từ 2010 ÷ 2013

Tình hình vi phạm nộp phí BHTG tại khu vực NTB&TN từ năm 2010 ÷ 2013 được thể hiện qua bảng sau (ĐVT: lượt vi phạm)

|

Năm |

Nộp chậm phí |

Nộp thiếu phí |

Nộp thừa phí |

|

2010 |

22 |

11 |

13 |

|

2011 |

20 |

16 |

5 |

|

2012 |

9 |

4 |

12 |

|

2013 |

14 |

9 |

9 |

Qua bảng số liệu trên đã cho biết rằng, số lượt các TCTD vi phạm về công tác quản lý thu phí BHTG vẫn diễn ra ở các năm (từ năm 2010 đến 2013 có: 65 lượt TCTD nộp chậm, 40 lượt tổ chức tham gia BHTG nộp thiếu và 39 lượt TCTD nộp thừa phí). Do một số nguyên nhân sau:

Thứ nhất, các tổ chức tham gia BHTG ghi sai số dư trên bảng tính phí, tính sai số dư tiền gửi bình quân, không loại trừ các đối tượng không được bảo hiểm theo quy định hoặc không bù trừ số phí thừa, thiếu khi CN kiểm tra phí thực tế.

Thứ hai, việc các tổ chức tham gia BHTG hay thay đổi cán bộ phụ trách công tác tính và nộp phí BHTG cũng là nguyên nhân dẫn đến tình trạng sai sót trong việc tính phí BHTG. Khi nộp phí tại các Ngân hàng thương mại hoặc Bưu điện hay xảy ra tình trạng nộp phí chậm chủ yếu là do việc ghi sai số tài khoản, địa chỉ và nộp phí sát ngày nghỉ…

Thứ ba, nhận thức của một bộ phận người tại TCTD (có thể là nhân viên hoặc người quản lý) về trách nhiệm tham gia BHTG chưa đầy đủ dẫn đến tình trạng chậm nộp… Bên cạnh đó, không ít người gửi tiền do nhận thức về quyền và lợi ích hợp pháp của họ còn hạn chế nên đã không chủ động quan tâm đến chính sách BHTG đối với mình.

Ngay khi phát hiện các tổ chức tham gia BHTG sai sót trong tính phí BHTG, CN đã kịp thời gửi thông báo đến các TCTD có sai phạm để bù trừ số phí thiếu hoặc thừa vào kỳ nộp phí tiếp theo. Riêng những TCTD vi phạm thời gian nộp phí, CN đã gửi thông báo và thực hiện xử lý theo đúng tinh thần công văn 397/CV-BHTG8 “Hướng dẫn tính và nộp phí BHTG” ngày 11/8/2006 của BHTGVN.

Một số đề xuất nhằm góp phần thực hiện tốt công tác quản lý thu phí BHTG trong thời gian tới

Để góp phần thực hiện tốt công tác quản lý thu phí BHTG trong thời gian tới, chúng tôi có một số đề xuất như sau:

Một là, tăng cường công tác thông tin tuyên truyền, phổ biến chính sách, pháp luật về BHTG nhằm nâng cao nhận thức cho người gửi tiền và các tổ chức tham gia BHTG để các tổ chức này thực hiện tốt những quy định của pháp luật về BHTG. Tăng cường công tác phối hợp trong giám sát, kiểm tra… các TCTD về việc chấp hành chính sách pháp luật về BHTG.

Hai là, nên mở các lớp đào tạo tập huấn về công tác quản lý thu phí BHTG cho tổ chức tham gia BHTG trên địa bàn và tại Chi nhánh. Tổ chức hội nghị chuyên đề về công tác quản lý thu phí BHTG có sự phối kết hợp giữa Tổ chức BHTG với Tổ chức tham gia BHTG và người gửi tiền cùng với các cơ quan quản lý về tài chính – ngân hàng trên địa bàn để nâng cao tính thuyết phục đối với việc thực hiện chính sách pháp luật về BHTG hoặc thông qua hoạt động kiểm tra các TCTD trên địa bàn nên có lồng ghép việc tuyên truyền, phổ biến về công tác quản lý thu phí BHTG…

Ba là, kịp thời khen thưởng động viên, khuyến khích những tổ chức tham gia BHTG và các cá nhân tại tổ chức tham gia BHTG làm tốt công tác tính và nộp phí BHTG vì họ chính là những nhân tố làm cho quá trình quản lý thu phí BHTG đạt hiệu quả tốt nhất.

Xuất phát từ thực trạng và kết quả triển khai công tác quản lý thu phí BHTG trong những năm qua. Các cơ quan quản lý có thẩm quyền nên sớm ban hành những văn bản và hướng dẫn cụ thể về quản lý thu phí BHTG (về tỷ lệ phí dựa theo rủi ro và khung phí…) theo luật BHTG đã được Quốc hội thông qua ngày 18/06/2012 và có hiệu lực thi hành từ ngày 01/01/2013.