Nguồn vốn

Tổng nguồn vốn tăng 21,3% so với cùng kỳ năm trước (tháng 10/2012) và tăng 17,6% so với đầu năm 2013 trong đó Ngân hàng hợp tác cũng có tổng nguồn vốn tăng so với cùng kỳ năm trước và đầu năm 2013, hệ thống QTDCS cũng có tổng nguồn vốn tăng so với cùng kỳ năm trước và đầu năm 2013 (Ngân hàng hợp tác có tổng nguồn vốn tăng 14,9% so với cùng kỳ năm trước, tăng 12,3% so với đầu năm; hệ thống QTDCS có tổng nguồn vốn tăng 23,4% so với cùng kỳ năm trước và tăng 19,4% so với cùng kỳ năm trước).

Vốn điều lệ của toàn khối chiếm 6,1% tổng nguồn vốn, tăng 9,5% so với cùng kỳ năm trước và tăng 7,5% so với đầu năm. Trong đó, chỉ có vốn điều lệ của hệ thống QTDCS tăng 21,2% so với cùng kỳ năm trước và tăng 16,6% so với đầu năm. Bình quân vốn điều lệ của một QTDCS khoảng gần 1.923 tr.đ, cao hơn 19 lần so với mức vốn pháp định yêu cầu tại Nghị định số 141/NĐ-CP ngày 31/12/2010. Tuy nhiên, tỷ lệ vốn tự có so với tổng tài sản có của hệ thống QTDCS vẫn thấp (6,7%). Ngân hàng hợp tác có vốn điều lệ giảm so với cùng kỳ năm trước (1%) và giảm 0,98% so với đầu năm. Bình quân hệ thống QTDCS có khoảng trên 88% đơn vị có vốn điều lệ tăng so với đầu năm 2013.

Vốn huy động của toàn khối chiếm 77,3% tổng nguồn vốn, tăng 22,9% so với cùng kỳ năm trước và tăng 19,2% so với đầu năm 2013. Ngân hàng hợp tác và hệ thống QTDCS đều có vốn huy động tăng so với cùng kỳ năm trước và đầu năm 2013. Ngân hàng hợp tác có vốn huy động tăng 20% so với cùng kỳ năm trước và tăng 16,5% so với đầu năm 2013. Hệ thống QTDCS có vốn huy động tăng 23,6% so với cùng kỳ năm trước và tăng 19,9% so với đầu năm 2013.

Vốn huy động thị trường I chiếm 88,5% vốn huy động, chiếm 68,4% tổng nguồn vốn, tăng 21,3% so với cùng kỳ năm trước và tăng 17,7% so với đầu năm 2013. Số dư tiền gửi tiết kiệm bằng VND 46.959.479 tr.đ, chiếm 68% tổng nguồn vốn và chiếm 88% vốn huy động. Số dư tiền gửi tiết kiệm bằng VND tăng 21,4% so với cùng kỳ năm trước và tăng 17,8% so với đầu năm 2013, trong đó Ngân hàng hợp tác và hệ thống QTDCS đều có số dư tiền gửi tiết kiệm tăng so với cùng kỳ năm trước và tăng so với đầu năm 2013 lần lượt là Ngân hàng Hợp tác (3%; 3%) và QTDCS (23,7% ; 20%).

Kết quả kinh doanh

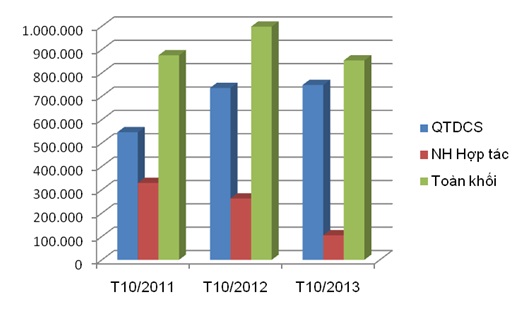

Toàn khối thu nhập lớn hơn chi phí là 853.814 tr.đ, giảm 14,5% so với cùng kỳ năm trước. Trong đó, Ngân hàng hợp tác có chênh lệch thu nhập lớn hơn chi phí 105.090 tr.đ, giảm 60% so với cùng kỳ năm trước; hệ thống QTDCS có thu nhập lớn hơn chi phí 748.724 tr.đ, tăng 1,8% so với cùng kỳ năm trước. Có 50/1.143 (4,4%) QTDCS có thu nhập nhỏ hơn chi phí.

Biểu đồ chênh lệch thu nhập, chi phí

Những vấn đề cần lưu ý

- Thứ nhất, mức độ tăng vốn. Các đơn vị trong khối liên tục tăng vốn tuy nhiên mức tăng vốn của các đơn vị vẫn ở mức thấp, chưa đạt tiêu chuẩn so với quy định. Tỷ lệ vốn tự có/tổng tài sản của hệ thống QTDCS thấp (6,7%). Bên cạnh đó Ngân hàng hợp tác mặc dù được bổ sung lượng vốn trong 10 tháng đầu năm nhưng vẫn chưa đáp ứng đủ mức vốn pháp định theo quy định và giảm 1,6% so với cùng kỳ năm trước.

- Thứ hai, những yếu kém trong công tác quản lý rủi ro tại đơn vị. Những đơn vị hoạt động không hiệu quả do phát sinh rủi ro đạo đức, rủi ro tín dụng và rủi ro điều hành đã ảnh hưởng không nhỏ đến uy tín và năng lực cạnh tranh của hệ thống. Những dấu hiệu của việc vi phạm đạo đức tại một số QTDCS ảnh hưởng xấu tới hoạt động và có khả năng bị mất khả năng chi trả, phải thu hồi giấy phép hoạt động. Trong năm, có 2 đơn vị bị thu hồi so phá sản, sáp nhập.

Đánh giá chung và kiến nghị đề xuất

Hoạt động của toàn khối Ngân hàng hợp tác và hệ thống QTDCS trong 10 tháng đầu năm 2013 tương đối ổn định, thu nhập lớn hơn chi phí, tuy nhiên hiệu suất sinh lời so với cùng kỳ năm ngoái giảm. Ngoài ra, chất lượng tín dụng của toàn khối chưa cải thiện rõ rệt.

Do vậy, Bảo hiểm tiền gửi Việt Nam kiến nghị Ngân hàng Nhà nước Việt Nam cần thực hiện cảnh báo trực tiếp tới đơn vị vi phạm trong hoạt động ngân hàng và đối với những đơn vị vi phạm lỗ lũy kế kéo dài mà không có biện pháp tăng vốn; đồng thời, xem xét thu hồi giấy phép hoạt động để tạo môi trường kinh doanh an toàn, lành mạnh cho hệ thống các TCTD nói chung.