Việc xác định hạn mức chi trả BHTG phù hợp có một vai trò đặc biệt quan trọng, là một trong những nhân tố then chốt đối với sự ổn định hệ thống tài chính và kinh tế vĩ mô của một quốc gia - điều kiện tiên quyết cho sự phát triển kinh tế bền vững. Nếu hạn mức chi trả BHTG quá thấp sẽ làm nản lòng tin và thúc đẩy tâm lý rút tiền ồ ạt của người gửi tiền trong trường hợp ngân hàng gặp phải những khó khăn về tài chính; nhưng ngược lại nếu quá cao sẽ có tác động tiêu cực trong việc giám sát các ngân hàng, dẫn tới rủi ro đạo đức. Do đó, hạn mức chi trả phải đủ để bù đắp cho hầu hết những người gửi tiền và ngăn ngừa hoảng loạn ngân hàng, đồng thời cũng không quá cao làm xói mòn kỷ cương thị trường.

Mặt khác, hạn mức chi trả BHTG cần phù hợp với mục tiêu chính sách công của hệ thống BHTG, đó là bảo vệ người gửi tiền nhỏ và kém hiểu biết về thị trường, cũng như góp phần vào sự ổn định tài chính. Đồng thời, hạn mức chi trả cần phải được xác định sao cho ít có những tác động tiêu cực nhất tới hoạt động bình thường của hệ thống tài chính và phù hợp với các đặc tính thiết kế khác của hệ thống BHTG. Theo khuyến nghị của Hiệp hội BHTG quốc tế (IADI), việc xác định hạn mức chi trả bảo hiểm cần dựa trên nguyên tắc: “duy trì lòng tin của người gửi tiền và tăng cường sự ổn định kinh tế vĩ mô và tài chính của hệ thống ngân hàng. Hạn mức chi trả và phí bảo hiểm không nên là gánh nặng đối với hệ thống ngân hàng và cần bảo vệ được đa số người gửi tiền”.

I. Xác định hạn mức chi trả BHTG ban đầu

Để xác định hạn mức chi trả BHTG, các tổ chức BHTG trước hết phải thu thập số liệu về tiền gửi. Ví dụ: số lượng và số dư trung bình các tài khoản mà người gửi tiền mở tại các tổ chức nhận tiền gửi. Số liệu này cho phép tổ chức BHTG xác định tỷ lệ các tài khoản cũng như tổng số tiền gửi cần được bảo hiểm ở các mức độ khác nhau, từ đó đề xuất một hạn mức chi trả bảo vệ được đại đa số người gửi tiền. Theo thông lệ quốc tế, hạn mức bảo vệ tối thiểu 80% người gửi tiền và 20-40% tổng số dư tiền gửi được cho là phù hợp.

Tiếp đó, có thể sử dụng tỷ lệ Tổng sản phẩm quốc nội (GDP) bình quân đầu người để xác định hạn mức chi trả tối ưu. Vì khi GDP bình quân đầu người thay đổi sẽ dẫn tới thay đổi quy mô của các khoản tiền gửi trong dân cư.

Theo một nghiên cứu của IADI, hạn mức chi trả tối ưu được duy trì trong giới hạn tối thiểu từ 2,5 đến 5 lần GDP bình quân đầu người và bảo vệ được trên 80% tài khoản tiền gửi.

Từ khi thành lập Bảo hiểm tiền gửi Việt Nam năm 1999, hạn mức chi trả BHTG cho mỗi người gửi tiền tại một tổ chức tham gia BHTG là 30 triệu đồng, tăng lên mức tối đa 50 triệu đồng vào năm 2005, và hạn mức này được duy trì từ đó cho đến nay. Tại thời điểm điều chỉnh năm 2005, hạn mức chi trả 50 triệu đồng tương đương với gần 5 lần GDP bình quân đầu người và bảo vệ được khoảng 90% người gửi tiền. Tuy nhiên, với tốc độ tăng trưởng GDP của Việt Nam trong những năm qua thì hiện nay hạn mức này chỉ tương đương gần 2 lần GDP bình quân đầu người.

Bảng 1: Tỷ lệ hạn mức chi trả BHTG/ GDP bình quân đầu người của Việt Nam

qua các năm

|

Năm |

Hạn mức chi trả BHTG tối đa (nghìn đồng) |

Tỷ lệ hạn mức chi trả BHTG/GDP bình quân đầu người |

Tiền Việt Nam theo giá thực tế (nghìn đồng) |

Ngoại tệ theo tỷ giá hối đoái bình quân (USD) |

|

2000 |

30.000 |

5,27 |

5.689 |

402 |

|

2005 |

50.000 |

4,91 |

10.185 |

642 |

|

2006 |

4,28 |

11.694 |

731 |

|

|

2007 |

3,68 |

13.580 |

843 |

|

|

2008 |

2,87 |

17.446 |

1.052 |

|

|

2009 |

2.59 |

19.278 |

1.064 |

|

|

2010 |

2.19 |

22.787 |

1.169 |

|

|

2011 |

1.85 |

27.076 |

1.300 |

Nguồn: Niên giám thống kê 2011 - Tổng cục Thống kê Việt Nam

Ngoài các yếu tố trên, khi xác định hạn mức chi trả BHTG, cần xem xét hạn mức tại các quốc gia có những nét tương đồng về mức độ phát triển hệ thống tài chính và văn hóa. Việc xem xét hạn mức chi trả BHTG tại các quốc gia láng giềng cũng rất quan trọng, đặc biệt khi dòng chu chuyển vốn giữa các quốc gia có thỏa thuận hợp tác kinh tế tương đối dễ dàng. Mức chi trả của các quốc gia lân cận nên tương đồng nhau để hạn chế việc di chuyển tiền gửi từ nước có hạn mức thấp sang các nước có hạn mức chi trả cao hơn trong xu hướng hội nhập và toàn cầu hóa.

So sánh hạn mức chi trả BHTG của Việt Nam với một số nước trong khu vực Châu Á (bảng 2), có thể thấy hạn mức chi trả cũng như tỷ lệ hạn mức chi trả BHTG/GDP bình quân đầu người (năm 2011) của Việt Nam thấp so với hầu hết các nước trong khu vực.

Bảng 2: Hạn mức chi trả bảo hiểm tiền gửi tại một số quốc gia trong khu vực Châu Á

|

Quốc gia |

Hạn mức chi trả BHTG |

Hạn mức chi trả/GDP bình quân đầu người (năm 2011) (lần) |

|

|

Quy định theo luật |

Tương đương USD |

||

|

Singapore |

50.000 SGD |

40.000 |

0.81 |

|

Philippines |

500.000 PHP |

11.600 |

5,2 |

|

Malaysia |

250.000 MYR |

80.000 |

8.25 |

|

Indonesia |

2 tỷ RPH |

230.000 |

65.56 |

|

Thái Lan |

1 triệu THB |

32.180 |

5.97 |

|

Lào |

20 triệu KIP |

1.000 |

0.83 |

|

Hồng Kong |

500.000 HKD |

65.000 |

1.91 |

|

Nhật Bản |

10 triệu JPY |

128.320 |

2.8 |

|

Hàn Quốc |

50 triệu KRW |

48.454 |

2.13 |

|

Việt Nam |

50 triệu VND |

2.400 |

1.85 |

Nguồn: website của tổ chức BHTG tại các quốc gia tương ứng và tính toán của tác giả

II. Điều chỉnh hạn mức chi trả BHTG

Thực tế cho thấy, tỷ lệ lạm phát, sự thay đổi về cơ cấu và quy mô tiền gửi cũng như sự phát triển của các công cụ tài chính có thể làm giảm giá trị thực của hạn mức chi trả BHTG và làm nó trở nên kém phù hợp với các mục tiêu chính sách. Do đó, việc điều chỉnh định kỳ mức chi trả BHTG là cần thiết. IADI đã chỉ ra một số lý do cần phải rà soát và điều chỉnh hạn mức chi trả, đó là:

a. Sự cần thiết phải bảo vệ phần lớn người gửi tiền nếu sự phát triển kinh tế vĩ mô và hệ thống ngân hàng làm thay đổi bất lợi đến một phần người gửi tiền hoặc khối lượng tiền gửi được bảo hiểm. Việc rà soát giúp cho hạn mức mang tính kịp thời. Các chỉ số cần được thường xuyên đánh giá bao gồm thu nhập bình quân đầu người, chỉ số giá tiêu dùng CPI, hoặc số liệu thống kê về cơ cấu và quy mô tiền gửi hàng năm.

b. Yêu cầu đáp ứng hạn mức chi trả tối thiểu quy định bởi Luật BHTG hoặc quy định của Chính phủ.

c. Kỳ vọng của người gửi tiền.

d. Sự cần thiết phải chuyển đổi từ cơ chế bảo hiểm toàn bộ sang bảo hiểm giới hạn và ngược lại.

e. Khuyến khích các tổ chức tài chính tham gia hệ thống BHTG, đặc biệt là thành viên tự nguyện. Ở Việt nam, BHTG là bắt buộc đối với các tổ chức nhận tiền gửi.

f. Giảm thiểu rủi ro đạo đức từ các tổ chức tham gia BHTG.

Những điều chỉnh về hạn mức chi trả BHTG nên được thực hiện định kỳ hoặc đột xuất do các biến động trong hệ thống tài chính ngân hàng. Hầu hết các quốc gia đều áp dụng đồng thời 2 phương pháp: Điều chỉnh hạn mức chi trả phù hợp với biến động các chỉ số (thông thường sử dụng chỉ số giá tiêu dùng) và Đánh giá sự phù hợp của hạn mức chi trả thông qua việc tính toán nhu cầu tiềm năng của một người gửi tiền trung bình tại 2 thời kỳ khác nhau để tính toán điều chỉnh hạn mức chi trả. Tất nhiên, tần suất thay đổi hạn mức cũng phụ thuộc vào tình trạng của nền kinh tế. Với những nước có nền kinh tế phát triển và ổn định và lạm phát thấp, tần suất này sẽ thưa hơn so với những nước hoặc có nền kinh tế đang gặp phải những thách thức trầm trọng hoặc hệ thống tài chính đang phát triển hoặc đang trải qua khủng hoảng.

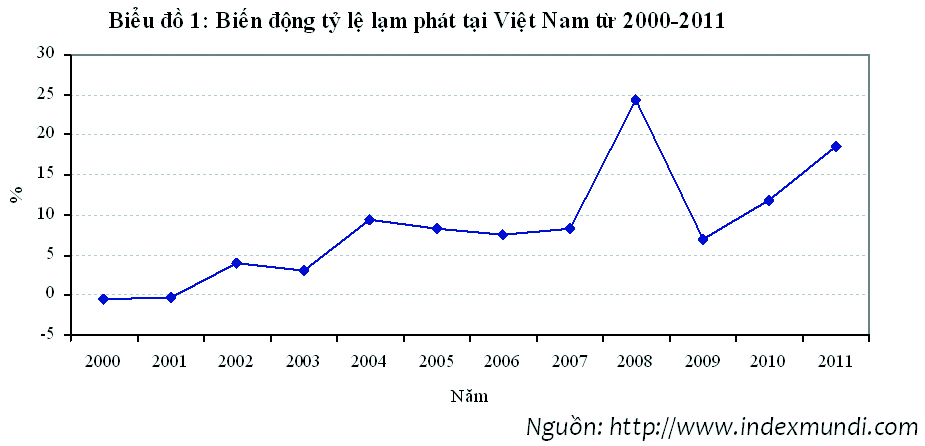

Từ năm 2005 cho tới nay, tỷ lệ lạm phát tại Việt Nam ở mức khá cao, đặc biệt là năm 2008 (24,4%) và năm 2011 (18,6%), (xem biểu đồ 1). So sánh với tương quan tốc độ tăng trưởng GDP trong các năm thì lạm phát hiện nay đã trở nên rất cao so với thời kỳ trước năm 2005. Điều này làm giảm đáng kể giá trị đồng tiền, cụ thể đồng VND mất giá khoảng 30% so với USD từ năm 2005.

Nguồn: http://www.indexmundi.com

Như vậy, có thể thấy, tỷ lệ lạm phát và GDP bình quân đầu người ở nước ta đều đã tăng đáng kể so với thời điểm 2005, điều này khiến cho hạn mức chi trả 50 triệu đồng không còn phù hợp trong hiện tại. Do đó, yêu cầu rà soát và điều chỉnh hạn mức chi trả BHTG tại Việt Nam trong thời gian tới là cần thiết. Tuy nhiên, việc tăng hạn mức chi trả BHTG bao nhiêu cũng cần phải được nghiên cứu và tính toán kỹ lưỡng để đạt được một hạn mức chi trả tối ưu nhằm phát huy hơn nữa vai trò của BHTGVN trong việc bảo vệ quyền lợi của người gửi tiền và góp phần vào sự an toàn, lành mạnh của hệ thống tài chính - ngân hàng .

Tài liệu tham khảo:

1.International Association of Deposit Insurers (2008), Deposit insurance coverage - Discussion Paper;

2.Tổng cục thống kê Việt Nam, Niên giám thống kê 2011;

3. http:// knoema.com; http://www.indexmundi.com.