Trong xu thế đó, yêu cầu công khai, minh bạch thông tin về cơ chế bảo vệ, xử lý và đảm bảo hài hòa lợi ích nhà nước - tổ chức tài chính - người gửi tiền là tất yếu. Yêu cầu này cũng thúc đẩy nỗ lực hình thành cơ chế BHTG công khai tại Ghana, Israel và Campuchia, và đặt ra thách thức để BHTG Trung Quốc mới được thành lập hoàn thiện và hội nhập quốc tế.

Mô hình BHTG đa dạng thúc đẩy hợp tác, kết nối và phát triển hệ thống

Ngày 13/9, IADI tiếp nhận thành viên thứ 83 là NHTW Hà Lan (De Nederlandsche Bank). Điều thu hút sự quan tâm không phải là con số định lượng sau 11 năm hoạt động, mà là sự đa dạng về loại hình tổ chức thành viên. Trong vai trò thành viên chính thức, De Nederlandsche Bank tiếp tục góp phần tạo dựng sự đa dạng, vốn được IADI tôn trọng bởi đặc điểm thiết kế và mô hình của các tổ chức BHTG là khác nhau. Gia nhập IADI có tổ chức BHTG, NHTW, Bộ Tài chính… Sự đa dạng có ý nghĩa thúc đẩy hợp tác và kết nối các thành viên ở mỗi khu vực và giữa các khu vực trên thế giới.

|

Ngoài 83 thành viên chính thức, IADI có 10 hội viên liên kết (Associates) và 14 đối tác (Partners) và nhiều tổ chức quan sát viên (Observers)

|

Tại Châu Á, Campuchia đang “nóng” với hoạt động vận động hành lang cho tiến trình thành lập tổ chức BHTG nhờ sự hỗ trợ của Bộ Tài chính Mỹ; NHTW Lào tiếp tục nỗ lực chuẩn bị điều kiện và cơ sở pháp lý tốt nhất cho mục tiêu sớm gia nhập IADI. Các nước Châu Phi có nhiều động thái mới, đi đầu là Ghana trong việc thúc đẩy xây dựng hệ thống BHTG. Tại Trung đông, Nhà nước Israel đang dần đạt được thỏa thuận thành lập tổ chức BHTG đầu tiên, bất chấp quan điểm còn nhiều sự khác biệt.

Ngoài IADI, thế giới hiện tồn tại nhiều nhóm, hội khác như EFDI (Diễn đàn tổ chức BHTG châu Âu). Tính chung, có 134 tổ chức BHTG công khai đang hoạt động, gồm 83 thành viên IADI, 30 thành viên EFDI, và 21 tổ chức không trực thuộc IADI/ EFDI.

|

Tháng 5/2016, Trung Quốc thành lập hệ thống BHTG sau 4 năm vận động hành lang và chuẩn bị. Hệ thống BHTG tại Trung Quốc khá mới mẻ không chỉ vì nước này chưa gia nhập IADI hay đang tồn tại Tổng công ty BHTG Đài Loan (CDIC-Taiwan) - xung đột lợi ích với vai trò của BHTG Trung Quốc; mà bởi phương thức, mô hình tổ chức, hoạt động của BHTG Trung Quốc chưa được biết đến và vừa là cơ hội cho duy trì niềm tin người gửi tiền và ổn định hệ thống ngân hàng, vừa là thách thức trong xử lý rủi ro nợ xấu...

|

Xu hướng thành lập BHTG công khai đang và sẽ là tất yếu khi mô hình này giúp trả lời câu hỏi Cơ chế đảm bảo ngầm liệu có còn cần thiết và vai trò của tổ chức BHTG trong mạng an toàn tài chính. Việc nhiều nước nghiên cứu và xem xét thành lập mới hệ thống BHTG cho thấy ý nghĩa của hoạt động BHTG với mục tiêu vào bảo vệ quyền và lợi ích hợp pháp của người tiêu dùng tài chính nói chung và duy trì niềm tin người gửi tiền nói riêng. Sự đa dạng về loại hình, mô hình tổ chức, hoạt động, tính độc lập và vai trò của hệ thống BHTG cũng làm phong phú thêm nội dung hợp tác xuyên biên giới.

|

Israel: Áp lực đang buộc Bộ Tài chính và NHTW phải xây dựng lộ trình thành lập tổ chức BHTG công khai. Dù có ý kiến trái chiều nhưng đề xuất trên được nhiều người ủng hộ vì nó tiết kiệm cho Israel hàng tỷ USD chi cho đảm bảo ngầm khi có đổ vỡ. Cái được nhiều hơn là niềm tin người tiêu dùng, sự cạnh tranh công bằng giữa các ngân hàng khi mà đề xuất cho thấy người gửi tiền sẽ đóng phí vào quỹ BHTG.

|

|

Campuchia: NHTW tham vấn Bộ Tài chính Mỹ xây dựng hệ thống BHTG công khai. Ngành ngân hàng Campuchia có quy mô nhỏ nhưng tăng trưởng mạnh với nhóm 36 NHTM đạt 12 tỷ USD số dư tiền gửi năm 2015. NHTW kỳ vọng cơ chế BHTG được ủng hộ rộng rãi

|

Hậu Brexit, tổ chức BHTG bận rộn chi trả tiền BHTG và nâng cao vị thế

Trung tuần tháng 8, Cơ quan bồi thường dịch vụ tài chính Anh – FSCS tiến hành trả tiền bảo hiểm cho khách hàng tại Coastal Credit Union Ltd và Tổ chức tín dụng Hartlepool sau khi 2 tổ chức này bị đóng cửa. Quá trình chi trả được thực hiện trong 07 ngày làm việc với hình thức thanh toán đa dạng, hỗ trợ tối đa khách hàng.

Sau sự kiện Anh rời bỏ châu Âu được, nước này chưa có quy định hay động thái chính sách BHTG mới nào. Theo FSCS, phạm vi và hạn mức BHTG hiện vẫn giữ nguyên bất chấp nước này rời bỏ EU. Tuyên bố được FSCS đưa ra mới đây cho biết người gửi tiền tiết kiệm tại tất cả các ngân hàng, hội xây dựng và tổ chức tín dụng sẽ được bảo đảm chi trả tối đa £75.000 (£150.000 đối với các tài khoản đồng sở hữu) khi tổ chức nhận tiền gửi bị đổ vỡ. Mặc dù cơ chế bảo đảm chưa có sự thay đổi giai đoạn hậu Brexit, niềm tin của người dân Anh vẫn được FSCS tự tin tuyên bố “ổn định”, trái ngược hoàn toàn với kết quả khảo sát người tiêu dùng dịch vụ tài chính tại Anh thực hiện cách đây không lâu, cho thấy người gửi tiền Anh thờ ơ với cơ chế BHTG. Theo giới chuyên gia, sự ổn định tài chính phụ thuộc nhiều vào hiệu quả hoạt động của FSCS. Nỗi lo về đột biến rút tiền gửi ở Anh và hệ lụy từ Brexit hiện thời không phải là mối bận tâm của người dân. FSCS vẫn đóng vai trò quan trọng trong bảo vệ người gửi tiền, góp phần vào ổn định tài chính.

|

Theo FSCS, hạn mức mới 75.000 bảng vẫn có thể bảo vệ hơn 95% tổng số khách hàng dịch vụ tài chính, thấp hơn so với khoảng 98% của hạn mức 85.000 bảng

|

Minh bạch chính sách và thúc đẩy cơ chế xử lý để bảo vệ tốt người gửi tiền

Sau Hội nghị thường niên 2016 của Ủy ban châu Á-TBD về chủ đề “Nâng cao nhận thức công chúng về BHTG”, các nước thành viên của IADI có những động thái chính sách phù hợp nhằm minh bạch hóa thông tin BHTG.

Canada: Quy chế công khai thông tin và trách nhiệm của các bên trong xử lý đổ vỡ

Tổng công ty BHTG Canada (CDIC) vừa công bố Dự thảo Quy chế: “Công khai thông tin bảo hiểm tiền gửi” để xin ý kiến công chúng. Lắng nghe ý kiến người dân và nỗ lực vận động hành lang xây dựng cơ sở pháp lý cho “Cơ chế tự giải cứu trong xử lý ngân hàng – bail in” được Quốc hội nước này thông qua đầu tháng 7/2016 là các động thái đáng quan tâm.

|

Cơ chế "ball-in" trao quyền hạn cho tổ chức BHTG xử lý đổ vỡ - kể cả tổ chức tài chính lớn mà không cần ngân sách nhà nước hỗ trợ. Quy định trách nhiệm của tổ chức tham gia BHTG phải công khai thông tin BHTG cho người dân là những bước tiến quan trọng trong minh bạch, dân chủ, giải trình hoạt động.

|

Theo Dự thảo Quy chế trên, các tổ chức tài chính sẽ phải có trách nhiệm công khai cho người dân thông tin về cơ chế, chính sách BHTG sau khi Quốc hội Canada thông qua. Dự thảo cũng hướng mục tiêu nâng cao nhận thức công chúng về chính sách BHTG; đảm bảo người dân được tiếp nhận thông tin chính xác và kịp thời khi họ thực hiện phần lớn giao dịch ngân hàng; giúp họ an tâm với tiền gửi tiết kiệm và tự tin khi giao dịch. Tổng giám đốc CDIC, Bà Michèle Bourque nhấn mạnh: “Ý kiến của người dân là kim chỉ nam thúc đẩy nỗ lực của tổ chức BHTG trong bảo vệ và nâng cao nhận thức.”

|

Cũng trong tháng 9/2016, CDIC công bố Báo cáo thường niên 2015/2016 với tiêu đề "Bảo vệ giấc mơ của người Canada". Báo cáo cung cấp kịch bản ứng phó và xử lý khủng hoảng của CDIC và hỗ trợ của CDIC cho các ngân hàng lớn trong phòng ngừa và xử lý đổ vỡ. Đây là những thông tin minh bạch người gửi tiền cần biết. Tính đến hết năm tài khóa 2015/2016, CDIC bảo hiểm cho xấp xỉ 696 tỷ USD tiền gửi.

|

Hàn Quốc: Công khai thông tin hạn mức BHTG và thành lập học viện xử lý đổ vỡ

Luật bảo vệ người gửi tiền sửa đổi của Hàn Quốc, có hiệu lực từ ngày 23/06, quy định nhân viên của các tổ chức thành viên của Tổng công ty BHTG (KDIC) có trách nhiệm tư vấn cho khách hàng nội dung và hình thức bảo đảm an toàn đối với các sản phẩm tài chính, bao gồm hình thức bảo đảm an toàn cho chữ ký trên văn bản, chữ ký số và tài liệu ghi âm. Luật trao quyền cho KDIC giám sát, kiểm tra và đánh giá tuân thủ của các tổ chức và có thể xử phạt nếu phát hiện sai phạm. KDIC cũng tiếp tục tăng cường kết nối thông tin với tổ chức thành viên nhằm xây dựng quan hệ hợp tác đối tác tốt đẹp.

Trong vai trò của tổ chức có kinh nghiệm thực tiễn trong xử lý và giải quyết phá sản, KDIC đã lên kế hoạch xây dựng một cơ quan chuyên nghiên cứu các vấn đề liên quan đến xử lý đổ vỡ và phá sản với mục tiêu đào tạo và trang bị kỹ năng thực tiễn cho các chuyên gia về quản trị xử lý và quản lý phá sản. Tháng 8/2016, mô hình này được chính thức định hình với tên gọi Học viên xử lý đổ vỡ và phá sản - là nơi cung cấp nguồn nhân lực chất lượng cao và chuyên môn sâu về quản lý tài sản phá sản và tối ưu hóa lợi ích cho các cổ đông và chủ nợ. Sự ra đời của Học viện sẽ gián tiếp góp phần bảo vệ quyền và lợi ích người gửi tiền.

Ấn Độ bàn thảo tiến trình xây dựng dự luật Tổng công ty xử lý đổ vỡ

Cuối tháng 9/2016, Tờ Times of India đưa tin Bộ Tài chính Ấn Độ đang xây dựng Dự thảo luật phá sản dành cho các tổ chức cung cấp dịch vụ tài chính (ngân hàng, công ty bảo hiểm, hệ thống thanh toán). Dự thảo đề xuất chia ra 5 loại hình tổ chức dựa trên khả năng và nguy cơ đổ vỡ và đưa ra ý tưởng thành lập Tổng công tyxử lý đổ vỡ. Đặc biêt, Dự thảo luật nhắc đến khái niệm các tổ chức tài chính có vai trò quan trọng đối với hệ thống (SIFIs), nếu đổ vỡ có thể gây rủi ro lớn cho khách hàng và lĩnh vực đang hoạt động. Dự luật được kỳ vọng sẽ là công cụ hữu hiệu để xử lý các tổ chức tài chính đổ vỡ có trật tự, và quan trọng nhất là bảo vệ tốt nhất quyền lợi khách hàng tiêu dùng tài chính mà không sử dụng tiền thuế dân. Nếu được thông qua, mô hình Tổng công ty xử lý đổ vỡ sẽ thay thế Tổng công ty BHTG và bảo đảm tín dụng (DICGC).

Hạn mức BHTG: Công cụ hữu hiệu thiết lập và ổn định niềm tin người gửi tiền

Trong quý III, hạn mức tiếp tục là chủ đề nóng của chính sách BHTG. Tại nhiều nước, hạn mức được điều chỉnh theo hướng mở rộng phạm vi, kéo giãn lộ trình duy trì với mục tiêu không gây áp lực tâm lý cho người gửi tiền trước rủi ro của thị trường.

Nigeria mở rộng phạm vi loại hình tổ chức được bảo hiểm

Trung tuần tháng 8, Tổng công ty BHTG Nigeria (NDIC) đã chính thức điều chỉnh tăng hạn mức trả tiền BHTG từ 200.000 Naira (khoảng 545 USD) lên 500.000 Naira (1.600 USD) cho mỗi tài khoản tiền gửi của “ngân hàng cho vay thế chấp.”

|

Trên thực tế, NDIC đã tăng hạn mức trả tiền bảo hiểm cho người gửi tiền tại các ngân hàng cho vay thế chấp (Primary Mortgage banks - PMB) lên mức 500.000 Naira trong tháng 7 nhưng tạm thời chỉ áp dụng cho các tài sản thế chấp bằng bất động sản.

|

Trong hơn một năm qua, NDIC nỗ lực điều chỉnh hạn mức BHTG cho tiền gửi tại các ngân hàng, tổ chức tài chính với cam kết cải thiện cơ chế bảo vệ người gửi tiền tốt hơn. Việc sửa đổi chính sách để tăng hạn mức BHTG tại PMBs là thông điệp quan trọng gửi đến khách hàng tiêu dùng dịch vụ tài chính.

Với hạn mức mới, ước tính 99% người gửi tiền ở các tổ chức này được bảo vệ. Phạm vi, loại hình tổ chức được bảo hiểm và tính đa dạng của khách hàng tiêu dùng tài chính được xác định rõ hơn. Trước đó một tháng, NHTW Nigeria đã phải trấn an tâm lý người gửi tiền trước biến động của Ngân hàng Skye đang bên bờ vực đổ vỡ (do giá dầu giảm, nợ xấu của các ngân hàng dầu khí tăng cao) với cam kết : “Tất cả tiền gửi đều an toàn”. Động thái chính sách điều chỉnh hạn mức ngay sau đó trả lời cho việc thực hiện cam kết bảo vệ quyền lợi của khách hàng. Ngoài ra, NDIC cho biết đề xuất mở rộng cơ chế thu phí BHTG theo rủi ro đối với PMBs đã chính thức được phê duyệt sau khi thí điểm áp dụng tại các ngân hàng tiết kiệm.

Thụy Điển sửa đổi Luật BHTG, nâng hạn mức lên 103.000 Euro

Luật BHTG sửa đổi tại Thụy Điển có hiệu lực từ ngày 01/7/2016 quy định việc tăng hạn mức từ 100.000 Euro lên 103.000 Euro (950.000 Kronor), nhằm tuân thủ Chị thị mới của EU. Tuy nhiên, mục tiêu chính của việc sửa đổi là hài hòa lợi ích và bảo vệ tốt nhất người gửi tiền.

Những thay đổi khác trong Luật BHTG sửa đổi gồm: thiết lập hạn mức bảo hiểm tại các chi nhánh tổ chức nhận tiền gửi của Thụy Điển ở Iceland, Liechtensten, và Nauy bằng với hạn mức ở quốc gia có các chi nhánh này hoạt động; cho phép chi trả cho người gửi tiền tối đa 5 triệu Kronor (hơn 500.000 USD) cho các tài khoản tạm thời có số dư cao có gắn với các giao dịch bất động sản; giảm thời gian chi trả từ 20 xuống 7 ngày làm việc; minh bạch thông tin cung cấp cho khách hàng; và tính phí theo rủi ro.

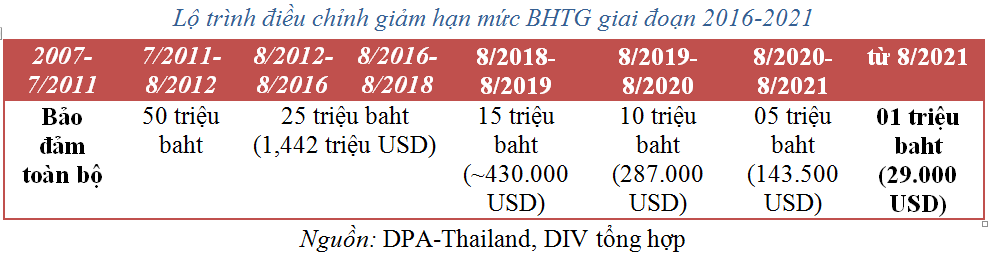

Thái Lan sửa Luật tổ chức bảo vệ tiền gửi: Tiếp tục duy trì hạn mức cao theo lộ trình

Sau thời gian tham vấn Cơ quan bảo vệ tiền gửi nước này (DPA) từ tháng 4/2016, Nội các Thái Lan quyết định phê chuẩn sửa đổi Luật tổ chức bảo vệ tiền gửi với việc chính thức giữ nguyên hạn mức BHTG rất cao đã áp dụng từ năm 2012 ở mức 25 triệu baht (khoảng 720.000 USD). Thời gian áp dụng hạn mức 25 triệu baht sẽ kéo dài đến tháng 8/2018. Mặc dù quy định ghi rõ đây là kế hoạch tạm hoãn điều chỉnh giảm hạn mức từ 25 triệu baht xuống 1 triệu baht sau 5 năm nữa, các chuyên gia cho rằng thực chất đây là động thái giãn lộ trình giảm hạn mức với mục đích tránh gây sốc cho thị trường và người gửi tiền và mục tiêu dài hơi là ổn định tài chính trong giai đoạn khó khăn của chính trường Thái Lan. Tờ Bưu điện Băng Kốc nhận xét: “Giữ nguyên hạn mức là để trấn an và hướng dư luận sang vấn đề rủi ro niềm tin”. Tờ Strait Times của Singapore gọi đây là hướng đi phù hợp trong điều kiện chính trị hiện nay.

Thống đốc NHTW Thái Lan Ông Veerathai Santiprabhob khẳng định việc sửa luật không ảnh hưởng đến các tổ chức tài chính và hệ thống ngân hàng Thái Lan hiện rất ổn định nhờ tiềm lực vốn lớn, thanh khoản cao và được chuẩn bị tốt để ứng phó với mọi tình huống. NHTW cho biết luật sửa đổi cũng đảm bảo sự hài hòa, ổn định quyền lợi người gửi tiền từ nay đến sau thời điểm tháng 8/2021, hỗ trợ tốt hơn lãi suất cho vay, giảm quan ngại của tổ chức tài chính trong cạnh tranh thu hút khách hàng, dịch vụ, và nâng cao chất lượng.

Mỹ tăng trưởng ngân hàng tốt; BHTG Indonesia thiết lập lãi suất tiền gửi bảo đảm

Mỹ: Quỹ BHTG thêm 2,8 tỷ USD nguồn lực xử lý

Tổng công ty BHTG liên bang Mỹ (FDIC) vừa công bố báo cáo quý II ngành ngân hàng với nhiều tín hiệu lạc quan: số tổ chức bị đổ vỡ tiếp tục giảm, nguồn lực xử lý được cải thiện khi quỹ BHTG liên tục tăng trưởng dương. Hiện tại, mặt bằng phí (BHTG) theo rủi ro đã được FDIC điều chỉnh theo đúng cam kết giảm phí trên lộ trình từ năm 2011 khi tỷ lệ dự phòng Quỹ BHTG hiện ở mức 1,17% - vượt 0,2% ngưỡng trần, cao hơn tỷ lệ 1,13% thời điểm 30/3/2016 và bỏ xa tỷ lệ 1,07% cùng kỳ. Giảm phí BHTG góp phần hỗ trợ hoạt động ngân hàng tốt hơn và bảo vệ tốt quyền lợi người gửi tiền trong mối quan hệ nhà nước – ngân hàng - người gửi tiền. Cơ sở tính phí BHTG cũng thay đổi từ ngày 01/4/2011 sang hình thức dựa vào tổng tài sản hợp nhất trung bình trừ vốn chủ sở hữu hữu hình.

|

Trong quý II/2016, Quỹ BHTG của FDIC tăng thêm 2,8 tỷ USD - một nguồn lực cần thiết cho xử lý, cán mốc 77,9 tỷ USD (chưa kiểm toán). Có 2 tổ chức thành viên với tổng tài sản 122 triệu USD đổ vỡ với chi phí ước tính 627 triệu USD

|

Indonesia: Tổng công ty BHTG hạ 0,5% lãi suất tiền gửi được bảo đảm

Trung tuần tháng 9/2016, Tổng công ty BHTG Indonesia (LPS) đã hạ 0,5% lãi suất đối với tiền gửi được bảo hiểm bằng đồng rupiah (lãi suất đảm bảo), giảm xuống 6,25% cho giai đoạn 15/9/2016 -15/1/2017 do lạm phát thấp và chính sách tiền tệ nới lỏng. Lãi suất đảm bảo đối với tiền gửi bằng đồng USD vẫn được giữ ở mức 0,75%.

Theo LPS, việc giảm lãi suất vẫn đảm bảo tính thanh khoản của hệ thống ngân hàng. Từ tháng 9/2015, lãi suất trần tiền gửi được bảo hiểm được LPS điều chỉnh 6 lần. Mức lãi suất tiền gửi được bảo hiểm được tính toán dựa trên số liệu lãi suất của 58 ngân hàng, cân nhắc trong tương quan với chính sách lãi suất của NHTW Indonesia và lãi suất USD do Cục dự trữ liên bang Mỹ (Fed) công bố.

Trong số các tổ chức thành viên IADI, hiếm có trường hợp có vai trò thiết lập lãi suất trần trên cơ sở thị trường đối với tiền gửi được bảo hiểm như LPS. Điều này lý giải vai trò của tổ chức BHTG Indonsia đối với tăng cường cơ chế truyền tải chính sách tiền tệ, hạn chế các ngân hàng gặp rủi ro từ việc bỏ thầu cao hơn.

.jpg)