Tổng Công ty BHTG Mỹ (FDIC): Quỹ BHTG tiếp tục được cải thiện trong Quý cuối năm 2011 vừa qua

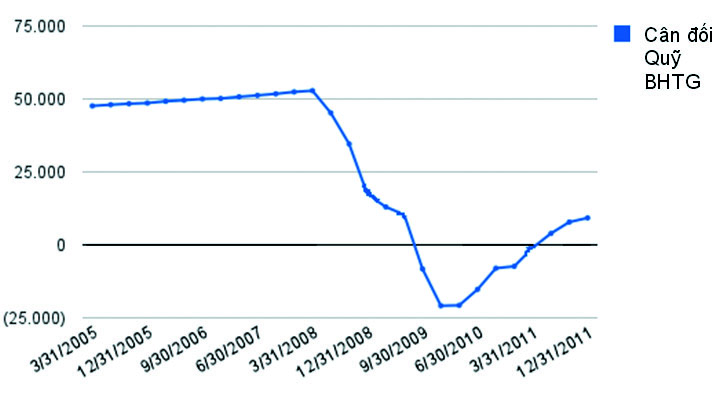

Trong cuộc khủng hoảng tài chính 2008, Quỹ BHTG của FDIC đã giảm mạnh do nhiều ngân hàng đổ vỡ và kéo theo đó là chi phí xử lý cao của FDIC. Tuy nhiên, những số liệu thống kê gần đây cho thấy Quỹ BHTG đang có xu hướng được cải thiện. Vào quý 4/2011, số dư Quỹ BHTG của FDIC đạt 9,24 tỉ USD, tăng so với mức 7,8 tỉ USD của Quý 3/2011. Đây là quý thứ 8 tăng trưởng liên tiếp của quỹ BHTG và là quý thứ 3 liên tiếp, số dư của quỹ đạt mức dương sau khi đã bị thâm hụt trong giai đoạn xử lý khủng hoảng ngân hàng vừa qua. Theo thống kê, Quý có số dư cao nhất (+ 52,84 tỉ USD) là Quý 1/2008, tức là trước khi xảy ra cuộc khủng hoảng tài chính. Số dư Quỹ xuống thấp nhất ở mức -20,86 tỉ USD vào quý 4/2009.

Bảng 1: Quỹ Bảo hiểm tiền gửi của FDIC

Nguồn: FDIC

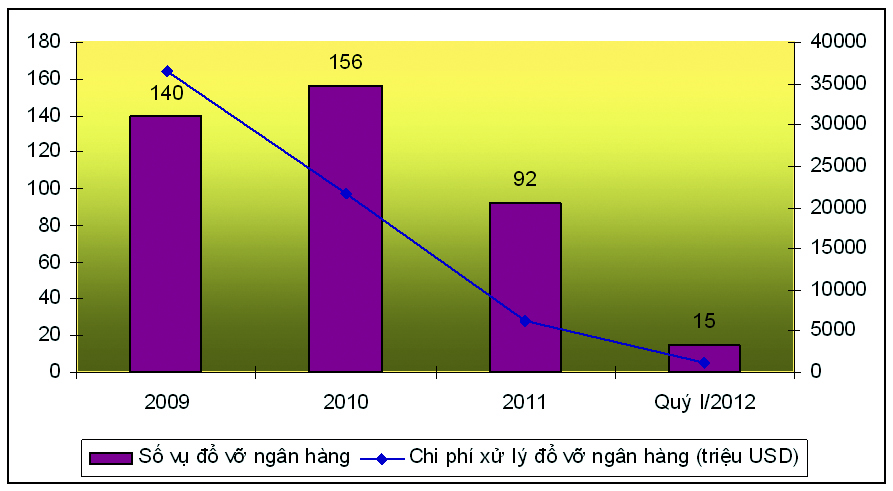

Quỹ BHTG của FDIC được cải thiện chủ yếu là nhờ các yếu tố như: phí bảo hiểm cao hơn, việc áp dụng cơ sở tính phí đặc biệt với các ngân hàng và tình hình nói chung đã phần nào được cải thiện của hệ thống ngân hàng Mỹ đã góp phần làm giảm chi phí xử lý cho FDIC. Số vụ đổ vỡ ngân hàng tại Mỹ đã giảm trong năm 2011 và theo FDIC, xu hướng này có thể tiếp diễn trong năm 2012. Tổng kết năm 2011 vừa qua, có 92 ngân hàng địa phương và khu vực của Mỹ bị đóng cửa, giảm nhiều so với mức 157 ngân hàng vào năm 2010, và 140 vào năm 2009. Theo đó, chi phí xử lý ngân hàng của FDIC năm 2011 chỉ còn bằng 1/6 con số tiền đã bỏ ra vào năm 2009. Ngoài ra, thay vì áp dụng cơ sở tính phí truyền thống là số dư tiền gửi được bảo hiểm, từ quý 2 năm 2009, cơ sở tính phí mới được FDIC áp dụng là tổng tài sản của ngân hàng trừ đi vốn cấp 1. Cách tính mới giúp tăng nguồn quỹ của FDIC hoặc nếu áp dụng mức phí thấp hơn, FDIC vẫn có thể thu được tổng số phí như trước.

Bảng 2: Số vụ đổ vỡ ngân hàng và chi phí xử lý của FDIC

Nguồn: FDIC, nhóm nghiên cứu tổng hợp

Trung Quốc dự kiến xây dựng hệ thống bảo hiểm tiền gửi vào năm 2012

Trung Quốc dự kiến xây dựng hệ thống BHTG vào năm nay trong nỗ lực đẩy mạnh cải cách tự do hóa lãi suất. Nước này đã nghiên cứu khả năng thành lập hệ thống bảo hiểm tiền gửi ngay từ năm 1993. Vấn đề này đã được đưa vào chương trình làm việc của Chính phủ vào năm 2008 nhưng đã phải hoãn lại do cuộc khủng hoảng tài chính toàn cầu vào năm 2008. Nhận thấy rằng các điều kiện để thành lập một cơ chế BHTG hiện đã chín muồi, nên Chính phủ nước này đã tiếp tục đưa kế hoạch xây dựng hệ thống BHTG vào chương trình công tác trong năm nay, theo đó nhấn mạnh rằng việc thành lập hệ thống bảo hiểm tiền gửi và đẩy nhanh tiến trình tự do hóa lãi suất sẽ là một trong những nhiệm vụ quan trọng trong năm nay của nước này.

Theo Thống đốc Ngân hàng Trung ương Trung Quốc, các điều kiện để thúc đẩy tiến trình tự do hóa lãi suất ở nước này đã chín muồi và Trung Quốc sẽ ban hành các chính sách thành lập hệ thống bảo hiểm tiền gửi vào một thời điểm thích hợp. Bảo hiểm tiền gửi ở Trung Quốc có thể được thực hiện bắt buộc ở tất cả các tổ chức tài chính nhận tiền gửi với mức chi trả tối đa được ấn định. Dự kiến tất cả các loại tiền gửi sẽ được bảo hiểm ngoại trừ tiền gửi từ ngân sách và tiền gửi liên ngân hàng. Dự kiến hạn mức bảo hiểm sẽ dao động từ 200.000 NDT (tương đương với 31.726 USD) cho tới 300.000 NDT (tương đương với 47.589 USD), hoặc gấp từ 4 đến 6 lần tổng sản phẩm quốc nội trên đầu người, nhằm đảm bảo hạn mức bảo hiểm cho trên 95% tài khoản ở Trung Quốc có số dư tiền gửi không quá 30.000 NDT. Bên cạnh đó, việc áp dụng thu phí bảo hiểm phân biệt khả thi hơn trong tình hình tài chính hiện tại của Trung Quốc. Mức phí được các chuyên gia dự đoán dao động từ mức 0,04% tới 0,12%.

Nigeria: Cơ quan lập pháp rà soát cơ sở pháp lý để tăng quyền hạn của Tổng Công ty BHTG Nigeria nhằm đối phó với đổ vỡ ngân hàng

Nigeria đang rà soát lại Luật thành lập Tổng công ty BHTG Nigeria (NDIC) nhằm tăng cường quyền hạn của NDIC trong nỗ lực đối phó với đổ vỡ ngân hàng có thể xảy ra trong tương lai. Hiện đã có Dự thảo sửa đổi Luật thành lập NDIC với những qui định tăng cường hiệu quả hoạt động của NDIC. Một trong những sửa đổi quan trọng là trao thẩm quyền cho NDIC kiểm tra các tổ chức trực thuộc ngân hàng và trao cho NDIC quyền áp dụng chế tài để xử lý sai phạm của các ngân hàng. NDIC còn được trao trách nhiệm chi trả số tiền bảo hiểm cho người gửi tiền trước khi giấy phép hoạt động của tổ chức bị thu hồi nhằm ngăn chặn tình trạng hoảng loạn của người gửi tiền. Ngoài ra, Dự thảo luật cũng qui định việc bảo vệ các tài sản thuộc về NDIC đối với các chủ nợ khác khi có phán quyết về việc đóng cửa tổ chức tài chính.

Trước đó, NDIC đã được trao một số thẩm quyền bao gồm chi trả tiền gửi, giám sát ngân hàng, hỗ trợ tài chính, xử lý ngân hàng đổ vỡ và được tham gia xây dựng và thực hiện các chính sách về ngân hàng với các cơ quan quản lý tiền tệ khác. Theo báo cáo của NDIC, một số tiền tương đương với 12,6 triệu USD đã được tổ chức này chi trả cho 71.000 người gửi tiền thuộc 103 tổ chức tài chính vi mô Nigeria (gọi tắt là các MFB) đóng cửa vào năm 2010. Đồng thời, NDIC đã chi trả một số tiền tương đương với 20,9 triệu USD cho 32,9 triệu USD tiền gửi được bảo hiểm ở 35 ngân hàng nhận tiền gửi bị giải thể từ năm 2004.

Bên cạnh đó, một sự kiện đáng chú ý vừa diễn ra gần đây là Tổng công ty BHTG Nigeria cũng vừa tăng hạn mức bảo hiểm từ 200.000 NGN (tương đương với 1270 USD) lên 500.000 NGN (tương đương với 3170 USD) đối với các ngân hàng nhận tiền gửi và và từ 100.000 NGN (tương đương với 634 USD) lên 200.000 NGN (tương đương với 1270 USD) cho các tổ chức tài chính vi mô.

Thái Lan: Tiền thu phí BHTG được dùng để thanh toán nợ của Quỹ Phát triển Các tổ chức tài chính (FIDF) trong khủng hoảng 1997

Vào đầu năm nay, Chính phủ Thái Lan đã yêu cầu sử dụng phí thu BHTG để trả nợ trị giá 1,14 nghìn tỉ baht của Quỹ Phát triển Các tổ chức tài chính (FIDF). Trước đó, mức phí BHTG đã được chấp thuận tăng lên mức 0,47% từ mức 0,4% hiện tại. Trong đó, 0,01% sẽ được nộp vào Quỹ bảo vệ tiền gửi còn phần còn lại 0,46% sẽ dùng để hoàn trả nợ của FIDF trong giai đoạn khủng hoảng tài chính năm 1997.

Được thành lập vào năm 1985, FIDF là một cơ quan độc lập có chức năng dùng nguồn vốn từ phát hành trái phiếu để hỗ trợ vốn cho các ngân hàng gặp khó khăn.

.jpg)