Nền kinh tế tăng trưởng mạnh mẽ trong một thời gian dài đã tạo nên nguồn lực lớn về tài chính trong dân. Người dân nói chung giờ đây đã có “của ăn, của để”, và nhu cầu đầu tư tiền nhàn rỗi vì vậy đã trở nên cấp thiết hơn. Hệ thống ngân hàng, các tổ chức tín dụng ra đời với số lượng lớn đáp ứng nhu cầu luân chuyển vốn trong nền kinh tế, là kênh huy động vốn đầu tư hiệu quả và an toàn cho xã hội. Tuy nhiên, bên cạnh các kênh tài chính ngân hàng chính thức, xuất hiện các dịch vụ ngân hàng trong bóng tối (shadow banking), thậm chí các dịch vụ trung gian tài chính phi chính thức, phi pháp như “chơi” hụi, tín dụng đen…Sự đổ vỡ quy mô lớn của các dịch vụ trung gian tài chính phi chính thức nói trên trong thời gian qua phần nào thể hiện sự thiếu hiểu biết về tài chính của người dân, cộng thêm tâm lý hám lợi đã bất chấp hoặc không nhận thức đầy đủ những rủi ro mà các hình thức lợi nhuận cao đó đem lại.

Tầm quan trọng của hiểu biết tài chính

Theo định nghĩa của Tổ chức hợp tác và phát triển kinh tế (OECD, 2012), “Hiểu biết tài chính” (financial literacy) được định nghĩa là tổng hợp nhận thức, kiến thức, kỹ năng, thái độ và hành vi tài chính cần thiết để có thể đưa ra được các quyết định an toàn và cuối cùng đạt được lợi ích về tài chính. Ngân hàng thế giới (WB, 2012) định nghĩa “hiểu biết tài chính” bao gồm một loạt các khái niệm từ nhận thức và kiến thức tài chính cho tới các kỹ năng, như khả năng tính toán lãi gộp; và năng lực tài chính nói chung bao gồm việc quản lý tiền bạc và lên kế hoạch tài chính. Như vậy, nói nôm na, hiểu biết tài chính là những điều mà một người cần phải biết để có thể quản lý tiền bạc của mình một cách khôn ngoan, trước hết là để an toàn, sau là để sinh ra lợi ích tốt nhất cho bản thân.

Theo Hiệp ước Basel II, “hiểu biết tài chính” là một trong bốn yếu tố cấu thành nên trụ cột số 3 của hệ thống ổn định tài chính[1] - Kỷ luật thị trường. Theo nghĩa rộng nhất, “kỷ luật thị trường” là một cơ chế mà qua đó các thành viên thị trường theo dõi và kỷ luật những hành vi rủi ro quá mức của các ngân hàng/ tổ chức tài chính. Thuật ngữ “kỷ luật thị trường” đang ngày càng phổ biến bởi các nhà hoạch định chính sách có xu hướng đề cao vấn đề này bên cạnh việc xây dựng các khung pháp lý – vốn đòi hỏi phải có những nỗ lực lớn và thời gian dài mới có thể tác động sâu sắc tới thị trường. Ngoài ra, nhiều khi các vấn đề về cân đối vĩ mô cũng tác động và hạn chế đáng kể những chính sách điều hành, trong khi đó, việc tăng cường kỷ luật thị trường luôn cần thiết và ổn định với mức độ tác động sâu rộng, đem lại lợi ích bền vững cho toàn hệ thống tài chính.

Hiểu biết tài chính giúp các thành viên tham gia thị trường xử lý một cách chính xác những thông tin mà các tổ chức tài chính công bố, từ đó có thể ra những quyết định đúng đắn. Trong trụ cột “kỷ luật thị trường”, các thành viên dùng sự hiểu biết của mình để theo dõi hệ thống tài chính - ngân hàng, cùng với những cơ chế kỷ luật hiệu quả, quản trị nội bộ ngân hàng tốt, cơ chế bắt buộc công bố thông tin đầy đủ và tin cậy sẽ giúp hệ thống tổ chức tài chính hoạt động an toàn, nhà đầu tư hạn chế tối đa rủi ro thua thiệt do thiếu hiểu biết về tài chính.

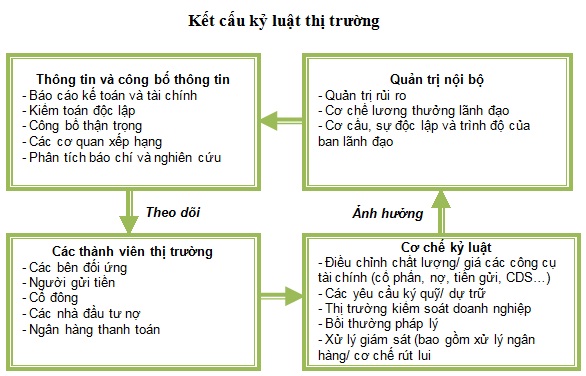

Kết cấu kỷ luật thị trường

Nguồn: Rethinking Market Discipline in Banking - Lessons from the Financial Crisis, World Bank, 2010.

Triển khai chương trình phổ biến kiến thức tài chính - việc cần làm ngay

Ở nhiều quốc gia, phổ biến kiến thức tài chính được coi là phương thức bảo vệ người tiêu dùng hiệu quả và là công cụ hỗ trợ hữu hiệu cho các chính sách điều hành. Vì vậy, phổ biến kiến thức tài chính được xác định là vấn đề quan trọng trong nỗ lực cải cách hệ thống tài chính nói chung. Việc phổ biến kiến thức tài chính tới người dân là việc làm rất cần thiết, được nhiều nước xác định như một chương trình mang tính chiến lược quốc gia. Theo OECD/INFE (2012), một chiến lược quốc gia về phổ biến kiến thức tài chính là một cách tiếp cận phối hợp mang phạm vi toàn quốc gia đối với vấn đề phổ biến kiến thức tài chính bao gồm một khung chương trình được thiết kế phù hợp, trong đó đảm bảo những yếu tố sau:

- Ghi nhận tầm quan trọng của phổ biến kiến thức tài chính – hợp thức hóa trong các văn bản pháp luật chính thức.

- Xác định sự hợp tác của các bên liên quan cũng như xác định cơ quan chủ trì hay hội đồng/ cơ quan điều phối.

- Thiết lập một lộ trình nhằm đạt được mục tiêu cụ thể và xác định trong một khoảng thời gian nhất định.

- Cung cấp khung hướng dẫn chung áp dụng cho các chương trình phổ biến kiến thức cụ thể nhằm đóng góp hiệu quả và phù hợp cho chiến lược quốc gia.

Việc phổ biến kiến thức tài chính mang tầm chiến lược quốc gia thường có sự tham gia của các cơ quan khác nhau, bao gồm các cơ quan nhà nước và những tổ chức khác từ khu vực tư nhân, tổ chức phi chính phủ. Các quốc gia có chương trình phổ biến kiến thức tài chính được tổ chức theo các cách khác nhau. Tuy nhiên, luôn cần có một cơ quan chủ trì toàn bộ chương trình. Điều này rất quan trọng bởi nó sẽ là yếu tố đảm bảo sự tham gia phối hợp nhịp nhàng giữa các bên.

Cơ quan chủ trì phải có đầy đủ nguồn lực và quyền hạn để có thể điều phối được các công việc giữa các bên. Cơ quan chủ trì có thể là ngân hàng trung ương (Malaysia, Columbia và Bồ Đào Nha), cơ quan giám sát (Anh, New Zealand), bộ tài chính (Séc, Hà Lan). Bên cạnh đó, có nhiều trường hợp chính phủ thành lập riêng một Ban chuyên trách (chủ trì) vấn đề phổ biến kiến thức tài chính, bao gồm đại diện từ các cơ quan liên quan, ví dụ ở Canada và Mỹ. Ngoài cơ quan chủ trì, các chương trình mang tầm quốc gia thường có sự tham gia của các cơ quan/ tổ chức khác, có thể là Bộ tài chính, Ngân hàng trung ương và các Cơ quan điều tiết/ giám sát, tổ chức bảo hiểm tiền gửi, các tổ chức, hiệp hội nghề nghiệp…. Sự tham gia của khu vực tư nhân trong việc thực hiện chiến lược quốc gia cũng được nhiều nước đề cao bởi sự đóng góp của khu vực này cả về tài chính cũng như chuyên môn. Vì đặc điểm dài hạn của việc phổ biến kiến thức tài chính và sự tham gia của nhiều tổ chức nên chính phủ các quốc gia đặc biệt lưu tâm tới cơ chế quản lý hiệu quả và phối hợp hiệu quả giữa các bên liên quan.

Hiện trạng chiến lược quốc gia về phổ biến kiến thức tài chính trên thế giới

|

Chiến lược quốc gia |

Số lượng |

Tên nước |

|

Những nước đã thực hiện một chiến lược quốc gia hoặc đã phê duyệt chiến lược quốc gia và đang tiến tới thực hiện chiến lược |

23 |

Úc, Brazil, Séc, El Salvador, Estonia, Ghana, Ấn Độ, Ai-len, Nhật Bản, Malaysia, Mexico, Hà Lan, New Zealand, Nigeria, Bồ Đào Nha, Nga, Singapore, Slovenia, Nam Phi, Tây Ban Nha, Anh, Mỹ, Zambia. |

|

Những nước đã bắt đầu và/ hoặc đang thiết kế chiến lược quốc gia (nhưng chưa thực hiện) |

24 |

Armenia, Canada, Chile, Trung Quốc, Colombia, Indonesia, Israel, Italia, Kenya, Latvia, Li-băng, Malawi, Ma-rốc, Peru, Ba Lan, Rumani, Serbia, Hàn Quốc, Thụy Điển, Tanzania, Thái Lan, Thổ Nhĩ Kỳ, Uganda, Uruguay. |

Nguồn: OECD, tháng 4/2013

Vấn đề hiểu biết tài chính tại Việt

Tại Việt

Thực tế tại Việt

Như vậy, xây dựng và triển khai chiến lược quốc gia về phổ biến kiến thức tài chính tại Việt Nam là việc nên làm sớm, tuy nhiên, có thể gặp một số thách thức như chính thức hóa bằng văn bản luật về “Phổ biến kiến thức tài chính”, sự tham gia và phối hợp của các cơ quan liên quan, đánh giá nhu cầu của các đối tượng hưởng lợi từ các chương trình phổ biến kiến thức, và nguồn lực thực hiện các chương trình này.

Với những lợi ích lớn lao mà phổ biến kiến thức tài chính mang lại cho người dân và nền kinh tế, hệ thống tài chính ngân hàng, đi kèm theo đó là những thách thức trước mắt, các cơ quan chủ chốt trong lĩnh vực tài chính ngân hàng tại Việt Nam cần có thời gian chuẩn bị kỹ càng mọi nguồn lực, và nếu cần thiết có thể huy động sự hỗ trợ về chuyên môn và tài chính từ các tổ chức quốc tế như Ngân hàng thế giới (WB), Tổ chức hợp tác và phát triển kinh tế (OECD) và các quốc gia đã có kinh nghiệm trong việc xây dựng và triển khai chiến lược quốc gia về phổ biến kiến thức tài chính để đảm bảo triển khai sớm và hiệu quả các chương trình thực tế tới người dân.

[1] Theo Basel II, có 3 trụ cột cấu thành ổn định tài chính: 1) Các yêu cầu về vốn tối thiểu, 2) Cơ chế giám sát, 3) Kỷ luật thị trường