Các tổ chức BHTG được tăng cường vai trò xử lý

Sau cuộc khủng hoảng tài chính toàn cầu 2007-2009, tổ chức BHTG ngày càng có vai trò quan trọng trong quá trình xử lý các tổ chức tín dụng (TCTD) yếu kém, đặc biệt thông qua công cụ như hỗ trợ tài chính, mua bán sáp nhập, ngân hàng bắc cầu,.. nhằm hạn chế tối đa sự đổ vỡ của TCTD có thể ảnh hưởng đến người gửi tiền và sự ổn định tài chính.

Hiện nay, 75% tổ chức BHTG trong tổng số 114 tổ chức BHTG tham gia khảo sát có chức năng xử lý. Các tổ chức BHTG tham gia xử lý với các mức độ khác nhau như tham gia vào quá trình xử lý (34%), đóng góp vào các quyết định xử lý (31%) và chủ động đưa ra quyết định xử lý (10%) (Hình 11).

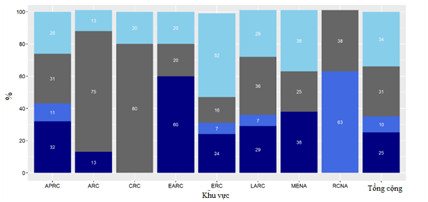

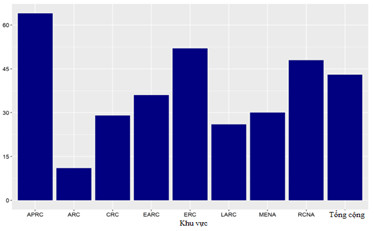

Hình 11: Vai trò xử lý của tổ chức BHTG theo khu vực địa lý

Nguồn: Kết quả KSTN của IADI năm 2020

Theo khu vực địa lý, 100% tổ chức BHTG tại khu vực Ca-ri-bê và khu vực Bắc Mỹ đều có vai trò xử lý; trong khi đó, khu vực Á-Âu ghi nhận tỷ lệ tổ chức BHTG không có vai trò xử lý lớn nhất (60%), theo sau là khu vực Trung Đông-Bắc Phi (38%) và khu vực Châu Á – Thái Bình Dương (32%). Điều này tiếp tục phản ánh trình độ phát triển kinh tế, lĩnh vực tài chính-ngân hàng của quốc gia và khu vực ảnh hưởng đến vai trò xử lý của tổ chức BHTG.

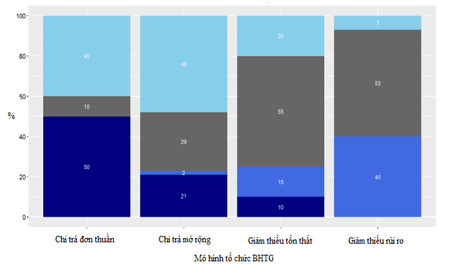

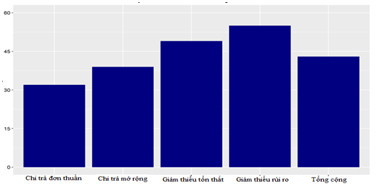

Theo mô hình tổ chức, mô hình BHTG càng cao thì mức độ tham gia xử lý của tổ chức BHTG càng tăng. Theo đó, mô hình chi trả có tỷ lệ tổ chức BHTG không tham gia vào quá trình xử lý lớn nhất. Trong khi đó, đối với mô hình giảm thiểu rủi ro, 100% các tổ chức BHTG theo mô hình này đều có chức năng xử lý với các mức độ và quyền hạn ngày càng tăng trong quá trình xử lý (40% tự quyết định, 53% đóng góp vào quyết định và chỉ 7% tham gia vào quá trình xử lý).

Hình 12: Vai trò trong các quyết định xử lý theo mô hình tổ chức BHTG

Nguồn: Kết quả KSTN của IADI năm 2020

Thời gian chờ chi trả đang ngày càng được rút ngắn

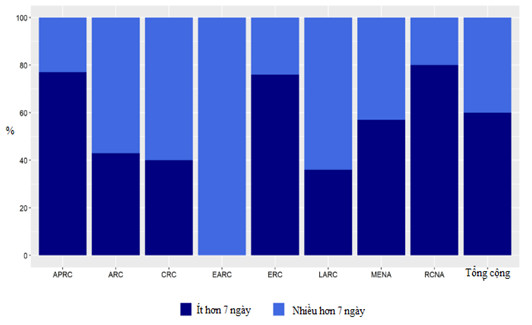

Thời gian chờ chi trả có ý nghĩa rất lớn trong duy trì niềm tin người gửi tiền và góp phần ổn định tài chính. Theo Nguyên tắc 15 (Bộ nguyên tắc), hệ thống BHTG cần chi trả kịp thời tiền bảo hiểm cho người gửi tiềnvới mục tiêu trong vòng 07 ngày làm việc kể từ khi phát sinh nghĩa vụ chi trả.

Hiện nay, có khoảng 60% trên tổng số 114 tổ chức BHTG tham gia khảo sát đã bắt đầu thực hiện chi trả trong vòng dưới 07 ngày (Hình 13). Xét theo khu vực địa lý, khoảng 75-80% các tổ chức BHTG đến từ khu vựcChâu Á – Thái Bình Dương, Châu Âu và Bắc Mỹ có thể đáp ứng yêu cầu chi trả trong vòng 07 ngày; trong khi đó, không một tổ chức BHTG nào tại khu vực Á-Âu có thể chi trả trong vòng 7 ngày kể từ khi phát sinh nghĩa vụ.

Hình 13: Thời gian chi trả cho người gửi tiền theo khu vực địa lý

Nguồn: Kết quả KSTN của IADI năm 2020

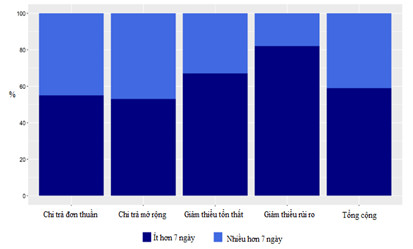

Xét theo mô hình tổ chức BHTG, mô hình BHTG càng được nâng cao thì khả năng tổ chức BHTG đáp ứng mục tiêu chờ chi trả trong vòng 07 ngày kể từ khi phát sinh nghĩa vụ càng cao. Theo kết quả KSTN, khoảng 80% tổ chức BHTG hoạt động theo mô hình giảm thiểu rủi ro và 64% tổ chức BHTG theo mô hình giảm thiểu tổn thất có thể đáp ứng mục tiêu chờ chi trả trong vòng 07 ngày (Hình 14). Trong khi đó, khoảng 55% tổ chức BHTG theo mô hình chi trả và chi trả mở rộng cũng đáp ứng mục tiêu chờ chi trả trong vòng 07 ngày. Đây là con số tương đối khả quan, cho thấy tổ chức BHTG trên toàn thế giới, không phân biệt mô hình hoạt động đơn thuần hay nâng cao, đang nỗ lực rút ngắn thời gian chờ chi trả BHTG nhằm nâng cao hiệu quả bảo vệ quyền lợi người gửi tiền và góp phần ổn định hệ thống tài chính quốc gia.

Hình 14: Thời gian chi trả cho người gửi tiền theo mô hình tổ chức BHTG

Nguồn: Kết quả KSTN của IADI năm 2020

Khu vực Châu Á – Thái Bình Dương có mức độ nhận thức công chúng cao nhất

Nâng cao nhận thức công chúng là một trong những nguyên tắc cơ bản để xây dựng một hệ thống BHTG hiệu quả.

Theo số liệu KSTN của IADI năm 2019, khu vực Châu Á – Thái Bình Dương có mức độ nhận thức công chúngcao nhất (trên 60%);ngược lại, khu vực Châu Phi có mức độ thấp nhất (khoảng 10%) (Hình 15). Mức độ nhận thức công chúng trung bình trên toàn thế giới gần đạt mức 45%. Mức độ nhận thức công chúng tăng sẽ giúp tổ chức BHTG thực hiện nhiệm vụ của mình tốt hơn.

Hình 15: Mức độ nhận thức công chúng theo khu vực địa lý

Nguồn: Kết quả KSTN năm 2019 của IADI

Theo mô hình hoạt động, các quốc gia có tổ chức BHTG theo mô hình giảm thiểu rủi ro có mức độ nhận thức công chúng cao nhất (chiếm trên 50%) trong khi các quốc gia có tổ chức BHTG theo mô hình chi trả có mức độ nhận thức công chúng thấp nhất (32%) (Hình 16). Như vậy, tổ chức BHTG với mô hình nâng cao sẽ quan tâm hơn đến vai trò của nhận thức công chúng trong việc tác động đến hành vi của người gửi tiền trong giai đoạn bình thường cũng như giai đoạn khủng hoảng hệ thống tài chính.

Hình 16: Mức độ nhận thức công chúng theo mô hình tổ chức BHTG

Nguồn: Kết quả KSTN năm 2019 của IADI

Các tổ chức BHTG tham gia thúc đẩy tài chính toàn diện

Sứ mệnh của tổ chức BHTG là bảo vệ người gửi tiền nhỏ lẻ, đồng thời cũng là đối tượng mục tiêu của tài chính toàn diện, hướng tới nhóm người dễ bị tổn thương trong xã hội. Theo kết quả khảo sát về Tài chính toàn diện và Đổi mới tài chính của IADI (2018), IADI khẳng định mục tiêu chính sách công của các tổ chức BHTG cần song hành với thúc đẩy tài chính toàn diện. Ngược lại, thông qua các biện pháp thúc đẩy tài chính toàn diện, vai trò bảo vệ người gửi tiền nhỏ lẻ của tổ chức BHTG ngày càng được tăng cường.

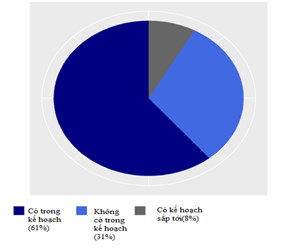

Hình 17: Tài chính toàn diện trong kế hoạch chiến lược của tổ chức BHTG

Nguồn: Kết quả khảo sát của IADI về Tài chính toàn diện và Đổi mới tài chính năm 2018

Hiện nay, có 61% tổ chức BHTG tham gia khảo sát đã tích hợp nội dung tài chính toàn diện trong kế hoạch, chiến lược của họ trong khi 31% tổ chức BHTG không có nội dung này trong kế hoạch chiến lược. 8% còn lại có kế hoạch đưa nội dung này vào chiến lược (Hình 17).

Điều này phản ánh tầm quan trọng của tài chính toàn diện trong chiến lược phát triển tài chính-ngân hàng của các quốc gia nói chung và trong hệ thống BHTG nói riêng; đồng thời, chỉ ra xu thế tất yếu của thế giới trong thời đại công nghệ 4.0. Con người sẽ có điều kiện và cơ hội phát triển, thịnh vượng hơn, kết nối và hội nhập nhanh chóng, dễ dàng hơn, bảo đảm tốt hơn các quyền con người.

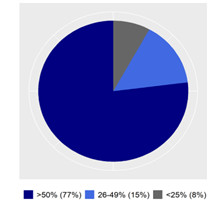

Hình 18: Mức độ tài chính toàn diện được tính theo tỷ trọng dân số trên 15 tuổi có tài khoản ngân hàng

Nguồn: Kết quả KSTN của IADI năm 2020

Kết quả KSTN cho thấy tốc độ thúc đẩy tài chính toàn diện đang diễn ra mạnh mẽ trên toàn thế giới. 77% quốc gia có tổ chức BHTG tham gia khảo sát có mức độ tài chính toàn diện trên 50%; 15% quốc gia có mức độ tài chính toàn diện từ 26-49%; chỉ 8% quốc gia có mức độ tài chính toàn diện dưới 25% (Hình 18). Điều này cũng cho thấy sự đóng góp và nỗ lực không hề nhỏ của các tổ chức BHTG khi đồng hành, hỗ trợ và bảo vệ những người gửi tiền nhỏ lẻ, thu nhập thấp tại các quốc gia trên thế giới.

Những diễn biến và xu hướng trên cho thấy hệ thống BHTG trên toàn thế giới đã và đang từng bước đổi mới, cải thiện mạnh mẽ hệ thống BHTG nhằm tăng cường hơn nữa cơ chế bảo vệ người gửi tiền và đóng góp vào sự ổn định tài chính tại mỗi quốc gia.

Tại Việt Nam, trong bối cảnh BHTGVN được giao thêm một số nhiệm vụ trong quá trình xử lý các TCTD yếu kém, đặt ra yêu cầu cấp thiết cần phải nghiên cứu sửa đổi, bổ sung Luật BHTG nhằm tạo điều kiện cho BHTGVN thực hiện tốt nhiệm vụ được giao. Theo đó, BHTGVN định hướng sửa đổi Luật trên cơ sở nghiên cứu kinh nghiệm quốc tế nhằm từng bước hướng tới chuẩn mục chung của quốc tế về BHTG. Do đó, xu hướng BHTG quốc tế và kết quả KSTN của IADI sẽ là một trong những nguồn tài liệu tham khảo hữu ích đối với BHTGVN trong quá trình sửa đổi và bổ sung Luật BHTG.

.jpg)