Trong xu thế chung đó, sự hình thành và phát triển của Bảo hiểm tiền gửi Việt Nam trong 10 năm qua đã góp phần khẳng định BHTG là một công cụ tài chính hữu hiệu của Nhà nước trong nền kinh tế thị trường.

Được thành lập với nhiệm vụ đặc thù bảo vệ quyền và lợi ích hợp pháp của người gửi tiền ở Việt

Sau khi cuộc khủng hoảng tài chính ở khu vực Châu Á – Thái Bình Dương năm 1997-1998 tác động nghiêm trọng đến hệ thống tài chính tại Châu Á, các quốc gia trong khu vực đã nhận thấy sự cần thiết phải cải cách hoặc thành lập tổ chức BHTG.

Tuy không chịu tác động trực tiếp từ cuộc khủng hoảng tài chính khu vực, nhưng với nền tảng kinh tế còn nhiều hạn chế, hệ thống doanh nghiệp nhà nước hoạt động kém hiệu quả. Riêng đối với khu vực tài chính ngân hàng, có hiện tượng đổ vỡ hàng loạt các hợp tác xã tín dụng trong giai đoạn 1980-1990, nhiều ngân hàng gặp khó khăn phải nhận trợ giúp hoặc thậm chí phải ngừng hoạt động. Trước thực tế đó, niềm tin của công chúng đối với hệ thống tài chính ngân hàng bị suy giảm mạnh.

Những vấn đề nói trên đặt ra yêu cầu cấp thiết phải cải cách nền kinh tế, khôi phục niềm tin của công chúng đối với hệ thống tài chính ngân hàng. Trong điều kiện đó, Chính phủ chỉ đạo tiến hành việc cơ cấu lại khu vực tài chính ngân hàng, chấm dứt hoạt động đối với những tổ chức tín dụng yếu kém và thành lập Tổ chức BHTG tại Việt Nam vào năm 1999 với mục tiêu bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, góp phần duy trì sự ổn định của các tổ chức tham gia BHTG và sự phát triển an toàn lành mạnh hoạt động ngân hàng.

Các giai đoạn phát triển

Giai đoạn 1999 – 2005

Ngay từ khi những ngày đầu đi vào hoạt động, BHTGVN đã bắt tay vào việc xử lý 31 quỹ tín dụng bị đổ vỡ xảy ra trước khi thành lập tổ chức BHTG, thực hiện chi trả cho người gửi tại các quỹ tín dụng với số tiền khoảng 14,3 tỷ đồng. Từ đó góp phần bảo vệ quyền lợi người gửi tiền, củng cố niềm tin của công chúng vào hoạt động ngân hàng. Giai đoạn này, BHTGVN chú trọng đến hoạt động giám sát từ xa và kiểm tra tại chỗ đối với các quỹ tín dụng nhân dân với tổng số lên tới gần 1.000 quỹ trên toàn quốc, từ đó có những cảnh báo kịp thời giúp các tổ chức tham gia BHTG khắc phục những thiếu sót trong hoạt động, góp phần duy trì sự ổn định của tổ chức tín dụng, đảm bảo sự phát triển an toàn lành mạnh hoạt động ngân hàng.

Giai đoạn từ 2005 đến nay

Năm 2005 có thể được coi là năm bản lề cho sự phát triển của BHTG VN. Cơ sở pháp lý cho hoạt động BHTG được củng cố với Nghị định 109/2005/NĐ-CP ngày 24/8/2005, mở rộng đối tượng được bảo hiểm tiền gửi, tăng hạn mức chi trả nhằm bảo vệ tốt nhất người gửi tiền, qua đó xác định rõ hơn vị thế của BHTGVN trong Hệ thống tài chính quốc gia.

Năm 2005 cũng là năm nền kinh tế Việt

Trước yêu cầu đổi mới để phát triển, BHTGVN bắt tay vào việc nghiên cứu xây dựng và triển khai đề án tái cấu trúc hệ thống BHTG, xây dựng mô hình tổ chức lấy khách hàng làm tâm điểm. Hoạt động giám sát, kiểm tra được chuyển từ giám sát, kiểm tra tuân thủ sang áp giám sát, kiểm tra an toàn, theo mức độ rủi ro, từng bước nghiên cứu áp dụng các chuẩn mực quốc tế tiên tiến nhất (như CAMELS) có kết hợp với thực tiễn tại Việt Nam. Chất lượng hoạt động giám sát, kiểm tra từng bước được nâng cao, kiểm soát hiệu quả hoạt động của hệ thống ngân hàng thương mại thông qua cảnh báo các rủi ro tiềm ẩn và việc tuân thủ pháp luật trong hoạt động ngân hàng và thực hiện chính sách BHTG, thúc đẩy các tổ chức tín dụng củng cố và nâng cao hiệu quả hoạt động.

Đặc biệt, việc chi trả tiền gửi một cách nhanh chóng, kịp thời là một nhân tố quan trọng gia tăng niềm tin của công chúng đối với tổ chức BHTG nói riêng và hệ thống ngân hàng nói chung. Tính đến 30/6/2009, BHTGVN đã thực hiện chi trả tiền bảo hiểm cho người gửi tiền tại 36 quỹ tín dụng nhân dân với tổng số tiền gần 19 tỉ đồng, góp phần củng cố và nâng cao niềm tin của người gửi tiền đối với hệ thống tài chính - ngân hàng.

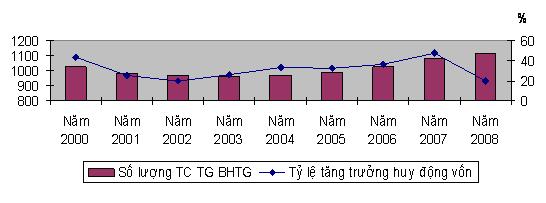

Cùng với sự phát triển mạnh mẽ của hệ thống tài chính ngân hàng với mức tăng trưởng huy động vốn trung bình đạt khoảng 30%/năm trong những năm qua, số lượng tổ chức tham gia BHTG ngày càng gia tăng, khẳng định niềm tin của công chúng vào hệ thống tài chính ngân hàng (Hình 1).

Hình 1: SỐ LƯỢNG TỔ CHỨC THAM GIA BHTG VÀ TỶ LỆ TĂNG TRƯỞNG HUY ĐỘNG VỐN TOÀN HỆ THỐNG GIAI ĐOẠN 2000 – 2008

Nguồn: Bảo hiểm tiền gửi Việt

Kết quả này khẳng định BHTGVN đã đóng góp thiết thực vào hiệu quả ổn định kinh tế, chính trị, tác động tích cực đến khả năng huy động vốn của các tổ chức tín dụng.

Thách thức hiện tại, tầm nhìn và kỳ vọng

Bối cảnh quốc tế

Từ năm 2008 đến nay, thế giới đang đối mặt với khủng hoảng tài chính với những vụ đổ vỡ ngân hàng diễn ra hàng ngày ở Mỹ và nhiều nước trên thế giới. Trong bối cảnh đó, vai trò của tổ chức BHTG càng được quan tâm trong việc chung tay góp sức với Chính phủ, Ngân hàng TW xử lý khủng hoảng. Ở Mỹ, Tổng công ty BHTG liên bang Mỹ (FDIC) đã thay mặt Chính phủ Mỹ đứng ra tiếp nhận và xử lý 78 ngân hàng bị phá sản, đóng cửa từ năm 2008 đến nay. Các công ty BHTG trên thế giới cũng đã thực hiện nhiều biện pháp tích cực như tiếp nhận xử lý tổ chức tài chính có vấn đề, nâng hạn mức chi trả bảo hiểm tiền gửi hoặc tuyên bố bảo hiểm toàn bộ nhằm duy trì niềm tin của công chúng.

Bối cảnh trong nước

Với nền kinh tế đang phát triển và hội nhập sâu rộng, cuộc khủng hoảng tài chính lần này đã tác động mạnh mẽ và trực tiếp đến nền kinh tế Việt Nam, thể hiện trên các khía cạnh như sụt giảm tăng trưởng GDP, kim ngạch xuất khẩu và lượng vốn đầu tư nước ngoài giảm. Trước thực tế đó Chính phủ đã đưa ra nhiều biện pháp ngăn chặn suy giảm có chú trọng đến khu vực tài chính ngân hàng.

Riêng đối với hệ thống BHTG, tiến trình cải cách, hội nhập của hệ thống tài chính ngân hàng bên cạnh việc tạo ra cơ hội phát triển đồng thời cũng đặt ra những thách thức lớn cho hệ thống như: i) bảo toàn nguồn vốn, ii) quản lý rủi ro tác nghiệp và rủi ro thị trường trong quá trình tái cấu trúc hệ thống; và iii) nâng cao nhận thức của công chúng về BHTG.

Tầm nhìn và kỳ vọng

Trước những thách thức hiện tại, trên cơ sở những bài học rút ra từ kinh nghiệm các nước trong xử lý khủng hoảng, Bảo hiểm tiền gửi VN đã tích cực, chủ động xây dựng chiến lược phát triển đến 2012 và tầm nhìn đến 2020 với mục tiêu trở thành định chế tài chính hiện đại, đáp ứng được các chuẩn mực quốc tế về nghiệp vụ và là một trụ cột trong mạng an toàn tài chính quốc gia, góp phần thúc đẩy sự phát triển an toàn, ổn định của hệ thống ngân hàng theo nguyên tắc thị trường.

Định hướng phát triển của BHTGVN theo mô hình tổ chức BHTG giảm thiểu rủi ro dựa trên 5 trụ cột : i) Xây dựng củng cố cơ sở hạ tầng pháp lý; ii Củng cố tăng cường năng lực tài chính và đảm bảo tính minh bạch hệ thống; iii) Phát triển đa dạng hóa, nâng cao chất lượng sản phẩm dịch vụ và hội nhập quốc tế; iv) Tái cấu trúc Bộ máy, phát triển nguồn nhân lực và nâng cao năng lực quản lý; và v) Hiện đại hóa hoạt động BHTG dựa trên nền tảng công nghệ thông tin.

Năm trụ cột phát triển bền vững của BHTG VN sẽ được triển khai đồng bộ, hiệu quả trong khuôn khổ dự án Hiện đại hóa Hệ thống Quản trị Thông tin do Ngân hàng Thế giới tài trợ cho cho Ngân hàng Nhà nước, Trung tâm Thông tin Tín dụng và BHTGVN. Dự án có giá trị gần 80 triệu USD và kéo dài trong 6 năm đến hết 2014.

10 năm phát triển đối với một hình thức bảo hiểm mới mẻ không là dài nếu tính đến thời gian cần và đủ để nó đi sâu vào được đời sống xã hội. Nhưng 10 năm đó với 2 lần chu trình kinh tế khu vực rồi kinh tế thế giới đi vào ngõ cụt của khủng hoảng, các quốc gia đã nhận thức được sự cần thiết phải có một hệ thống BHTG hiệu quả để có thể đưa nền kinh tế ốm yếu ra khỏi khủng hoảng nhanh chóng và ít tốn kém cho người đóng thuế. Nhận thức này xuất phát từ đúc kết khủng hoảng nguy hiểm nhất và khó tháo gỡ nhất là khủng hoảng niềm tin của công chúng. Không một quốc gia nào với tiềm lực tài chính dù là hùng mạnh nhất, với hệ thống ngân hàng phát triển nhất có thể chống chọi lại được nếu người dân mất lòng tin vào thể chế và đồng loạt xếp hàng rút tiền khỏi hệ thống ngân hàng. Lòng tin đó được xây dựng trên đảm bảo của Chính phủ rằng số tiền tiết kiệm do mồ hôi công sức của họ tại các tổ chức nhận tiền gửi được bảo hiểm, và rằng nếu tổ chức nơi họ gửi tiền phải đóng cửa thì họ sẽ nhận lại số tiền được bảo hiểm nhanh nhất cả vốn lẫn lãi mà không mất mát một đồng nào. Nếu nhìn từ khía cạnh này thì 10 năm qua, BHTGVN đã hoàn thành tốt nhiệm vụ của mình. Hàng nghìn lượt người gửi tiền tại các quỹ tín dụng bị đóng cửa đã được thanh toán chính xác và nhanh chóng. Báo cáo thống kê cũng cho thấy các tổ chức tín dụng có thể huy động vốn tốt hơn dựa trên sự tín nhiệm của người gửi tiền vào hệ thống. Những thành tựu này của BHTGVN phải kể tới từ tầm nhìn chiến lược cho đến hỗ trợ liên tục của Chính phủ từ khi quyết định thành lập tổ chức BHTG năm 1999 nếu biết rằng đến nay, nhiều quốc gia láng giềng mới thành lập BHTG được một, hai năm hay thậm chí mới đang gấp rút chuẩn bị thành lập. Thành tựu này cũng chính là kết quả của hơn 20 năm đổi mới và hội nhập của nền kinh tế Việt nam, một nền kinh tế không chỉ dựa vào tốc độ phát triển nóng mà còn mang cả ý nghĩa của sự phát triển bền vững.