Chính vì vậy, các quốc gia đã nhận thấy vai trò đặc biệt quan trọng của hệ thống bảo hiểm tiền gửi – thể chế tài chính đặc biệt để duy trì lòng tin của người gửi tiền, ngăn ngừa tình trạng rút tiền hàng loạt gây đổ vỡ hệ thống ngân hàng và góp phần ổn định hệ thống tài chính. Đây là yêu cầu cấp thiết đối với Chính phủ các nước trong khu vực và trên thế giới thành lập mới hoặc cải cách hệ thống bảo hiểm tiền gửi, đồng thời hình thành Hiệp hội bảo hiểm tiền gửi quốc tế (IADI).

Đối với Việt Nam, trong thập niên 1980, hàng loạt quỹ tín dụng nhân dân cơ sở đổ vỡ nhưng không có tổ chức nào đứng ra bảo vệ người gửi tiền dẫn đến tình trạng mất niềm tin, người gửi tiền đổ xô đến các quỹ tín dụng để rút tiền, tác động tiêu cực tới an toàn xã hội tại nhiều địa phương. Bước sang thập niên 1990, một số ngân hàng quy mô trung bình gặp vấn đề nhưng chưa có cơ chế xử lý phù hợp trong khi chi phí giải quyết rất lớn bằng nguồn vốn ngân sách.

Trên thực tế, số đông người gửi tiền chưa hiểu biết sâu về các sản phẩm tài chính, không thể tự trả lời các câu hỏi: i) các tổ chức nhận tiền gửi sử dụng tiền huy động có an toàn không?, ii) Nhà nước bảo vệ người tiêu dùng dịch vụ tài chính thế nào (chính sách, mức độ chuyên nghiệp của đội ngũ cán bộ thực hiện nhiệm vụ này)?, iii) Liệu người nộp thuế có phải trả cho sự yếu kém trong quản lý của các ngân hàng?. Các câu hỏi chưa có lời giải này đặt ra sự cần thiết phải thành lập tổ chức bảo hiểm tiền gửi nhằm đại diện cho quyền lợi của đông đảo người gửi tiền, đồng thời thực hiện mục tiêu chính sách công của Chính phủ.

Việt Nam chuyển sang nền kinh tế thị trường theo định hướng xã hội chủ nghĩa đồng thời cải cách cấu trúc hệ thống tài chính quốc gia như chuyển đổi sang hệ thống ngân hàng hai cấp, xây dựng thị trường chứng khoán. Trong quá trình đó, năm 1999, Bảo hiểm tiền gửi Việt Nam được thành lập với nhiệm vụ bảo vệ người gửi tiền, nâng cao niềm tin của công chúng, góp phần ổn định hệ thống tài chính ngân hàng. Những thành quả đạt được của Bảo hiểm tiền gửi Việt Nam nói riêng và hệ thống tài chính ngân hàng nói chung trong 10 năm qua đã khẳng định chủ trương đúng đắn của Đảng, thực sự là Nhà nước vì dân.

Bảo hiểm tiền gửi Việt Nam - những thành tựu đáng ghi nhận qua 10 năm hoạt động

Qua 10 năm hoạt động, nhận được sự quan tâm chỉ đạo của Chính phủ và hỗ trợ của các Bộ ngành có liên quan, sự đóng góp tích cực của các thế hệ cán bộ, BHTGVN đã hoàn thành tốt nhiệm vụ được giao thể hiện trên các nội dung chủ yếu:

Xây dựng cơ sở pháp lý ban đầu cho hoạt động bảo hiểm tiền gửi: Nghị định 89/1999/NĐ-CP ra đời với các quy định cho phép Bảo hiểm tiền gửi Việt Nam triển khai các nghiệp vụ của một tổ chức bảo hiểm tiền gửi tiên tiến theo mô hình giảm thiểu rủi ro như kiểm tra, giám sát các tổ chức chức tham gia bảo hiểm tiền gửi, tính và thu phí bảo hiểm tiền gửi, hỗ trợ tài chính, chi trả tiền gửi được bảo hiểm, tiếp nhận - thanh lý tài sản của các tổ chức tham gia bảo hiểm tiền gửi bị đổ vỡ và tuyên truyền chính sách bảo hiểm tiền gửi.

Bên cạnh đó, để từng bước hoàn thiện cơ sở pháp lý, Bảo hiểm tiền gửi Việt Nam đã chủ động tích cực nghiên cứu, triển khai xây dựng Chiến lược phát triển và các đề án nghiên cứu phát triển nghiệp vụ như Đề án Hệ thống phí trên cơ sở rủi ro, Đề án Tiếp nhận xử lý và Đề án Bảo hiểm tiền gửi Việt Nam tiếp cận các nguồn vốn hỗ trợ đặc biệt. Chiến lược Phát triển cùng các đề án này sẽ là cơ sở quan trọng cho quá trình xây dựng Luật Bảo hiểm tiền gửi trong thời gian tới.

Xây dựng mạng lưới hoạt động Thành lập năm 1999, với những nỗ lực không ngừng, Bảo hiểm tiền gửi Việt Nam hiện đã có Trụ sở chính tại Hà Nội và 6 chi nhánh tại các khu vực kinh tế trọng điểm của đất nước. Việc hình thành cơ sở tại các khu vực kinh tế này đã giúp Bảo hiểm tiền gửi Việt Nam có thể bao quát hoạt động đến tất cả các tổ chức tham gia bảo hiểm tiền gửi, đảm bảo hoạt động kiểm tra tại chỗ của Bảo hiểm tiền gửi Việt Nam được thực hiện đầy đủ và kịp thời.

Cùng với mạng lưới hoạt động, Bảo hiểm tiền gửi Việt Nam luôn chú trọng công tác tuyển dụng nhằm thu hút nhân tài, xây dựng cơ chế thỏa đáng nhằm duy trì đội ngũ cán bộ và thường xuyên tổ chức đào tạo nhằm nâng cao năng lực cho nguồn nhân lực. Hiện nay, số lượng cán bộ của Bảo hiểm tiền gửi Việt Nam gần 600 người.

Từng bước triển khai đầy đủ các nghiệp vụ bảo hiểm tiền gửi nhằm bảo vệ tốt nhất quyền lợi của người gửi tiền.

Hiện nay, Bảo hiểm tiền gửi Việt Nam đang bảo hiểm tiền gửi cho 1.115 tổ chức tín dụng, bao gồm các NHTM nhà nước, NHTM cổ phần, NH liên doanh, NH nước ngoài, Chi nhánh ngân hàng nước ngoài, Công ty tài chính, Công ty cho thuê tài chính và Hệ thống quỹ tín dụng nhân dân. Theo số liệu ước tính, hiện nay, Bảo hiểm tiền gửi Việt Nam bảo vệ cho trên 10 triệu người gửi tiền với tổng số dư tiền gửi được bảo hiểm khoảng 450 nghìn tỷ đồng. Đến nay, BHTGVN thực hiện bảo hiểm cho hơn 1000 tổ chức tham gia BHTG.

Đối với phí bảo hiểm tiền gửi, BHTGVN hiện đang áp dụng cơ chế thu phí đồng hạng 0,15%/năm. Từ năm 2004, 100% nguồn thu phí bảo hiểm được bổ sung Quỹ nghiệp vụ bảo hiểm tiền gửi phục vụ mục tiêu chi trả bảo hiểm. BHTGVN đã hoàn thành Đề án nghiên cứu xây dựng hệ thống áp dụng mức phí trên cơ sở rủi ro trình cấp có thẩm quyền phê duyệt. Mục tiêu của hệ thống phí này nhằm đảm bảo công bằng cho các tổ chức tham gia bảo hiểm tiền gửi theo nguyên tắc tổ chức có rủi ro cao phải nộp mức phí cao hơn.

Giám sát từ xa, kiểm tra tại chỗ các tổ chức tham gia bảo hiểm tiền gửi – góp phần duy trì hoạt động ổn định của các tổ chức tham gia bảo hiểm tiền gửi. BHTGVN đã thực hiện giám sát định kỳ hàng quý đối với 100% các tổ chức tham gia bảo hiểm tiền gửi. Báo cáo giám sát được gửi tới Thống đốc Ngân hàng, Bộ trưởng Bộ Tài chính, Chủ tịch Ủy ban Giám sát Tài chính Quốc gia để báo cáo Chính phủ. Căn cứ kết quả theo dõi, giám sát và phân tích rủi ro, Bảo hiểm tiền gửi Việt Nam đã cảnh báo các tổ chức tham gia bảo hiểm tiền gửi hoạt động yếu kém, có nợ xấu tăng nhanh, vi phạm các chỉ tiêu an toàn trong hoạt động và đề ra các biện pháp xử lý giúp các đơn vị phát triển ổn định. Trong quá trình triển khai công tác giám sát, Bảo hiểm tiền gửi Việt Nam đã phối hợp và thường xuyên trao đổi thông tin với hệ thống thanh tra giám sát ngân hàng trong công tác giám sát các tổ chức tham gia bảo hiểm tiền gửi.

Ngoài ra, Bảo hiểm tiền gửi Việt Nam thực hiện kiểm tra định kỳ hàng năm trên diện rộng theo kế hoạch và theo kết quả cảnh báo giám sát từ xa. Thông qua đó, Bảo hiểm tiền gửi Việt Nam đánh giá thực trạng hoạt động, rủi ro hiện tại và tiềm ẩn của đơn vị để cảnh báo yêu cầu các tổ chức tham gia bảo hiểm tiền gửi có biện pháp điều chỉnh, khắc phục.

Hỗ trợ tài chính - giúp các tổ chức tham gia bảo hiểm tiền gửi vượt qua giai đoạn khó khăn, tránh rủi ro “lây lan” hệ thống. Công tác hỗ trợ tài chính được thực hiện trên cơ sở thận trọng, đúng đối tượng, theo các điều kiện khách quan và chức năng hỗ trợ tài chính của BHTGVN. Sau 3 năm triển khai thực hiện đề án thí điểm nghiệp vụ hỗ trợ tài chính, chương trình thí điểm cho vay hỗ trợ đối với quỹ tín dụng nhân dân cơ sở của BHTGVN đã có những thành công nhất định. Kết quả tính đến tháng 12/2008 có 04 quỹ tín dụng nhân dân cơ sở được hỗ trợ với tổng số tiền hơn 6,4 tỷ đồng. Ba trong số bốn quỹ tín dụng nhân dân đã phục hồi hoạt động, bảo vệ tốt người gửi tiền và hoàn trả đầy đủ số tiền được vay hỗ trợ cho BHTGVN.

Nâng cao năng lực tài chính, đảm bảo chi trả đầy đủ và kịp thời tiền gửi được bảo hiểm cho người gửi tiền BHTGVN đã thực hiện chi trả tiền bảo hiểm cho người gửi tiền tại 36 quỹ tín dụng nhân dân với số tiền trên 18 tỷ đồng. Việc xử lý các tổ chức tham gia bảo hiểm tiền gửi bị đổ vỡ được được thực hiện rất êm thấm, không gây mất trật tự công cộng, không xảy ra biểu tình vì người dân hoàn toàn yên tâm vào sự bảo vệ của BHTGVN.

Bảo hiểm tiền gửi Việt Nam đã xử lý êm thấm các tổ chức tham gia bảo hiểm tiền gửi bị đổ vỡ, bảo đảm quyền lợi của người gửi tiền, góp phần đảm bảo an sinh xã hội, duy trì an ninh chính trị, trật tự an toàn xã hội và đặc biệt là không có bất kỳ khiếu nại nào của người gửi tiền.

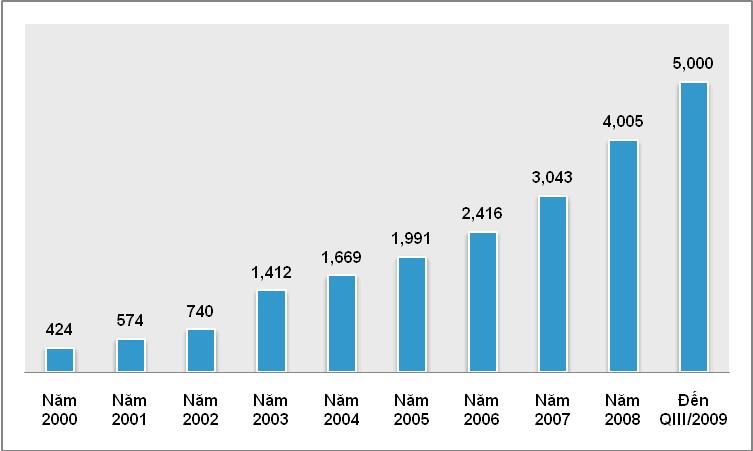

Quản lý và sử dụng vốn - tích lũy nguồn tài chính nhằm bảo vệ tốt nhất quyền lợi của người gửi tiền. Tính đến cuối năm 2009, tổng nguồn vốn tạm thời nhàn rỗi của Bảo hiểm tiền gửi Việt Nam được đầu tư là gần 5.000 tỷ đồng. Nguồn vốn quỹ được mở rộng tạo cơ sở ban đầu cho việc xử lý ngân hàng đổ vỡ và chi trả tiền bảo hiểm cho người gửi tiền, giảm sức ép đối với ngân sách nhà nước trong trường hợp tổ chức tín dụng gặp khó khăn.

TỐC ĐỘ TĂNG TRƯỞNG TỔNG NGUỒN VỐN

BẢO HIỂM TIỀN GỬI VIỆT NAM GIAI ĐOẠN 2000-2009 (tỷ VNĐ)

Hoạt động thông tin tuyên truyền mang ý nghĩa quan trọng đối với hệ thống bảo hiểm tiền gửi, góp phần nâng cao niềm tin công chúng vào hệ thống ngân hàng. Thời gian vừa qua, BHTGVN đã triển khai nhiều hình thức tuyên truyền thông qua báo chí, các phương tiện thông tin đại chúng, tổ chức hội thảo, hội nghị, phát tờ rơi và các hoạt động tiếp xúc trực tiếp với người gửi tiền. BHTGVN đã hoàn thành Chiến lược quan hệ công chúng để triển khai một cách bài bản hoạt động này trong thời gian tới.

Mở rộng quan hệ hợp tác quốc tế, tăng cường vai trò và hình ảnh Bảo hiểm tiền gửi Việt Nam trong cộng đồng quốc tế. BHTGVN là tổ chức duy nhất tại Việt Nam thực hiện chức năng bảo hiểm tiền gửi, do đó việc tham khảo mô hình hoạt động, kinh nghiệm từ các tổ chức bảo hiểm tiền gửi tiên tiến và hoạt động hiệu quả trên thế giới là hết sức cần thiết.

BHTGVN đã gia nhập Hiệp hội Bảo hiểm tiền gửi Quốc tế (IADI) ngay từ khi tổ chức này được thành lập năm 2002. Quá trình tham gia các hoạt động của Hiệp hội, BHTGVN đã học hỏi được nhiều kinh nghiệm quý báu về xử lý các ngân hàng trong và sau khủng hoảng, kinh nghiệm phối hợp với các cơ quan trong mạng an toàn tài chính, v.v. để áp dụng có chọn lọc phù hợp với tình hình thực tế tại Việt Nam.

BHTGVN đã thiết lập được quan hệ hợp tác tốt với nhiều tổ chức tài chính và tổ chức phi chính phủ lớn như WB, ADB, USAID, JICA, CIDA,... qua đó khẳng định được vị thế trong cộng đồng các tổ chức quốc tế.

Như vậy, sau 10 năm hoạt động, BHTGVN đã đóng vai trò tích cực trong việc thực hiện mục tiêu chính sách công được Chính phủ giao, góp phần đảm bảo an sinh xã hội và duy trì ổn định chính trị, an toàn xã hội tại địa phương.

Những khó khăn, vướng mắc

Trong quá trình hoạt động, Bảo hiểm tiền gửi Việt Nam cũng gặp phải những khó khăn nhất định. Đó là : cơ sở pháp lý cho hoạt động bảo hiểm tiền gửi tại Việt Nam còn thiếu và yếu, chưa tương xứng với nhiệm vụ của tổ chức và chưa phù hợp với thông lệ quốc tế tốt nhất. Chiến lược phát triển và các đề án nghiên cứu ứng dụng làm cơ sở cho quá trình xây dựng luật trình cấp có thẩm quyền và đang chờ phê duyệt.

Là nền kinh tế chuyển đổi và BHTG là mô hình mới nên có nhiều cơ chế chính sách chưa thực sự phù hơp. Quy định hiện hành về hạn mức chi trả bảo hiểm tương đối thấp, đối tượng bảo hiểm còn hạn chế chưa thực sự và nâng cao niềm tin người gửi tiền.

Bảo hiểm tiền gửi Việt Nam đã nỗ lực xây dựng mối quan hệ trao đổi thông tin nhưng sự phối hợp giữa các cơ quan giám sát tài chính nói chung còn hạn chế, chưa có cơ chế chính thức cho việc phối hợp giữa các cơ quan trong triển khai nghiệp vụ. Các tổ chức tham gia bảo hiểm tiền gửi đang trong quá trình phát triển, hoạt động chưa áp dụng đầy đủ các chuẩn mực quốc tế và mức độ công khai, minh bạch về thông tin còn hạn chế. Người gửi tiền chưa am hiểu đầy đủ về dịch vụ tài chính ngân hàng và chưa nhận thức rõ ràng về nghiệp vụ bảo hiểm tiền gửi.

Với tốc độ phát triển và hội nhập ngày càng nhanh của hệ thống tài chính ngân hàng, nguồn lực hiện tại của Bảo hiểm tiền gửi Việt Nam chưa đáp ứng kịp yêu cầu.

Định hướng phát triển của Bảo hiểm tiền gửi Việt Nam trong thời gian tới

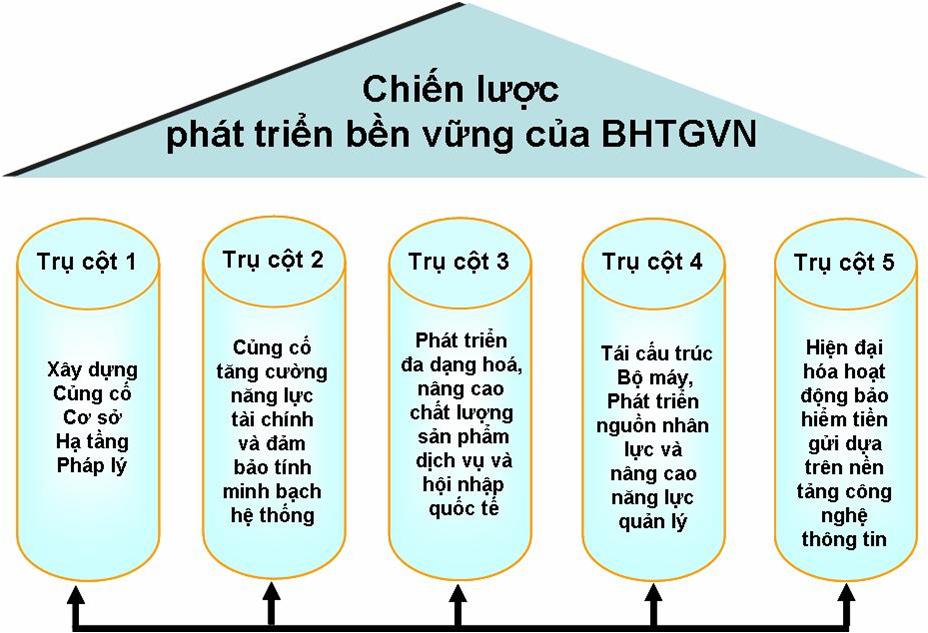

Qua 10 năm hoạt động, nhận thức được giá trị của những thành tựu đã đạt được cũng như những khó khăn, thách thức trong thời gian tới, cùng với những nghiên cứu kinh nghiệm quốc tế và vai trò của tổ chức bảo hiểm tiền gửi hiệu quả, Bảo hiểm tiền gửi Việt Nam đề ra định hướng phát triển dựa trên 5 trụ cột phát triển bền vững.

Thứ nhất, hoàn thiện cơ sở pháp lý cho hoạt động bảo hiểm tiền gửi, sớm hoàn thiện và ban hành Luật bảo hiểm tiền gửi trong thời gian tới. Luật bảo hiểm tiền gửi cần kế thừa các quy định phù hợp của cơ sở pháp lý hiện tại, phù hợp với xu hướng phát triển của hệ thống bảo hiểm tiền gửi trên thế giới và đồng bộ với các bộ Luật điều chỉnh hoạt động của hệ thống tài chính ngân hàng tại Việt Nam.

Thứ hai, củng cố, tăng cường năng lực tài chính và đảm bảo tính minh bạch hệ thống nhằm đảm bảo nguồn lực thực hiện đầy đủ và hiệu quả nghiệp vụ bảo hiểm tiền gửi.

Thứ ba, phát triển đa dạng hóa và nâng cao chất lượng sản phẩm, dịch vụ. Từng bước thực hiện đầy đủ các hoạt động nghiệp vụ được giao nhằm bảo vệ tốt nhất quyền lợi của người gửi tiền. Tiếp tục các hoạt động hợp tác nhằm tiếp thu kinh nghiệm quốc tế, áp dụng phù hợp với tình hình thức tế tại Việt Nam.

Thứ tư, tái cấu trúc bộ máy nhằm tối đa hóa hiệu quả hoạt động, tăng cường công tác đào tạo, phát triển nguồn nhân lực nhằm nâng cao trình độ quản lý, trình độ chuyên môn nghiệp vụ của đội ngũ cán bộ.

Thứ năm, hiện đại hóa hoạt động bảo hiểm tiền gửi dựa trên nền tảng ứng dụng công nghệ thông tin. Triển khai có hiệu quả Dự án hiện đại hóa ngân hàng và hệ thống thông tin quản lý – nhóm hợp phần Bảo hiểm tiền gửi Việt Nam (FSMIMS-DIV).

Kết luận

Trong 10 năm qua, BHTGVN đã đi đúng mục tiêu đặt ra nhằm bảo vệ người gửi tiền và góp phần duy trì ổn định hệ thống ngân hàng. Kể từ khi BHTGVN được thành lập, không xảy ra tình trạng khiếu nại từ phía người gửi tiền, không xảy ra đổ vỡ ngân hàng và công chúng vẫn đang thực sự đặt niềm tin vào hệ thống tài chính quốc gia.

Để đạt được những thành tựu đáng ghi nhận như trên, Bảo hiểm tiền gửi Việt Nam đã nhận được sự chỉ đạo sát sao của Chính phủ, sự hỗ trợ tích cực của các Bộ ngành có liên quan và các tổ chức trong nước và quốc tế. Bên cạnh đó, không thể không kể đến sự đóng góp công sức và tâm huyết của các thế hệ cán bộ đi trước, sự nỗ lực của tập thể lãnh đạo, cán bộ công nhân viên của Bảo hiểm tiền gửi Việt Nam.

Hướng tới tương lai, Bảo hiểm tiền gửi Việt Nam phấn đấu thực hiện tốt nhất mục tiêu chính sách công được Chính phủ giao, bảo vệ tốt nhất quyền lợi của người gửi tiền, nâng cao niềm tin của công chúng và chủ động phối hợp với các thành viên tham gia Mạng an toàn tài chính quốc gia duy trì ổn định hệ thống tài chính ngân hàng. Trong giai đoạn phát triển mới, với những cơ hội kèm theo đó là những thách thức không nhỏ, BHTGVN rất mong nhận được sự quan tâm giúp đỡ của Quốc hội, Chính phủ, các Bộ ngành có liên quan, các tổ chức quốc tế; sự đồng lòng quyết tâm của tập thể cán bộ vì mục tiêu chung xây dựng hệ thống tài chính an toàn, lành mạnh tại Việt Nam.