Từ khi thành lập đến nay, phí bảo hiểm tiền gửi (BHTG) được tính và áp dụng theo cơ chế phí đồng hạng. Các tổ chức tham gia BHTG không phân biệt loại hình sở hữu, quy mô hoạt động, hiệu quả kinh doanh đều nộp cùng một mức phí như nhau là 0,15%/năm tính trên số dư tiền gửi thuộc đối tượng bảo hiểm và phí được tính toán nộp theo quý. Những quy định về tính và nộp phí BHTG đã được cụ thể hóa, rõ ràng, dễ hiểu trong các văn bản hướng dẫn tạo sự thống nhất và đồng bộ khi thực hiện việc tính và nộp phí đối với tổ chức tham gia BHTG cũng như công tác theo dõi, quản lý của BHTGVN.

Trong giai đoạn đầu thực hiện công tác quản lý thu phí, việc triển khai hướng dẫn tính và nộp phí đều áp dụng theo công văn 220/CV-BHTG ngày 06/09/2001 của BHTG và công văn 652/CV-BHTG8 ngày 12/12/2001 đối với các trường hợp tính và nộp phí kỳ đầu tiên. Giai đoạn này, việc tính phí còn khá mới mẻ, các tổ chức tham gia BHTG khá lúng túng khi phân biệt các đối tượng tính phí BHTG, công thức tính phí, dẫn đến việc trích nhầm số dư, nộp sai phí do tính sai số học, trích nhầm số dư tiền gửi,.. dẫn đến số lượng các tổ chức tham gia BHTG vi phạm khá cao.

Đến sau thời điểm 11/8/2006, khi Tổng giám đốc BHTGVN có công văn 397/CV-BHTG8 về việc hướng dẫn tính và nộp phí BHTG, công tác thu phí tại CN đã có nhiều chuyển biến tích cực. Công văn đã hướng dẫn chi tiết vàxây dựng các biểu mẫu rõ ràng, là tài liệu chi tiết cho các cán bộ làm công tác tính phí áp dụng. Thời điểm này, cùng với công tác thu phí, công tác kiểm tra phí theo giám sát từ xa và kiểm tra tại chỗ đã làm giảm đáng kểsố lượng đơn vị vi phạm. Một số trường hợp sai do cán bộ làm công tác kế toán tại đơn vị còn nhầm lẫn trong cách tính toán. Một số đơn vị cho rằng các đối tượng phải loại trừ không được tính phí như thành viên HĐQT, Ban kiểm soát, Giám đốc hoặc thành viên có trên 10% vốn điều lệ có số phí phải đóng là không đáng kể, nên các đơn vị này đã không loại trừ khi tính phí. Một số đơn vị khác vẫn xem doanh nghiệp tư nhân chưa phải là đối tượng tính và nộp phí (do hạch toán chung với tài khoản tiền gửi của các tổ chức kinh tế), nên không đưa vào để tính phí BHTG dẫn đến nộp thiếu phí,… Các vấn đề này đã được cán bộ theo dõi thu phí và cán bộ kiểm tra tại chỗ giải thích, hướng dẫn cụ thể, rõ ràng để đơn vị hiểu và thực hiện đúng theo quy định và đã hạn chế được sai sót trong việc xác định số dư để tính và nộp phí. Bên cạnh đó, chương trình quản lý thu phí Divas Premium trên phiên bản web (DIVAS CIS VERSION 3.0) hiện nay đã hoạt động ổn định, các số liệu truy xuất nhanh và chính xác, tiết kiệm thời gian cho cán bộ quản lý theo dõi thu phí.

Hiện nay, các đơn vị vi phạm các quy định về nộp phí BHTG tập trung vào những trường hợp sau: nộp vi phạm thời hạn nộp phí (sau ngày 20 tháng thu phí), và nộp sai số phí (nộp thừa, nộp thiếu phí).

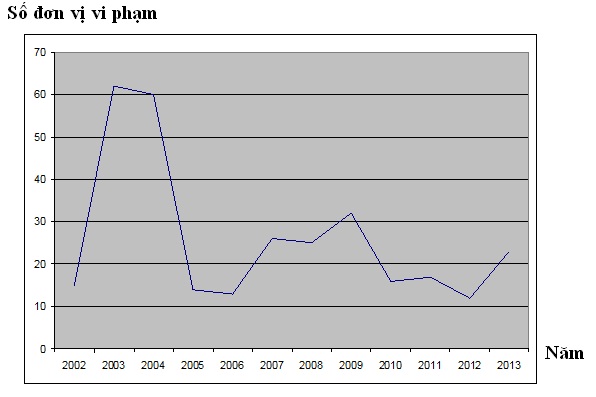

Tình hình vi phạm thời hạn nộp phí BHTG trên khu vực ĐBSCL từ 2002 đến 2014

Nhìn chung, số tiền các đơn vị vi phạm trong kỳ không cao, đa phần là thừa phí (từ 2002 đến năm 2013 có 334 lượt đơn vị thừa phí với tổng phí thừa hơn 188 triệu đồng và 162 đơn vị thiếu phí với số tiền hơn 22triệu đồng). Số đơn vị vi phạm tính thừa, thiếu tập trung vào các đơn vị hay thay đổi kế toán tính phí và việc sai sót khi tính phí như: xác định sai đối tượng, tính toán sai số học, ghi đảo số, không loại trừ phí chuyển tiền nộp phí, sai số, đảo số, làm tròn số không đúng,.. khi nộp làm chênh lệch thừa, thiếu phí. Khi đi nộp tại Bưu điện hoặc chuyển khoản sai sót thường tập trung ở việc ghi sai số tài khoản, địa chỉ nộp phí hoặc nộp phí cận ngày nghỉ cuối tuần...dẫn đến trễ hạn nộp phí. Đa số các đơn vị thừa, thiếu, vi phạm trong kỳ đều tiến hành cấn trừ, nộp bổ sung hoặc nộp phạt vào các kỳ phí tiếp theo trên cơ sở nhắc nhở của CN. Tính đến 31/12/2013, CN cũng đã khấu trừ phí BHTG thừa của quý trước với tổng số tiền là 217.961ngđ, nhận nộp bổ sung phí còn thiếu của quý trước là 18.866ngđ.

Nhìn chung, các đơn vị đã dần ý thức và thực hiện khá tốt những quy định của pháp luật về BHTG, trong đó có việc xác định đối tượng tính và nộp phí, thời hạn nộp phí, nộp bảng tính phí, nộp bổ sung, nộp phạt.. Tuy nhiên, kể từ khi Luật BHTG được Quốc hội thông qua và có hiệu lực thi hành từ ngày 01/01/2013 đến nay, các văn bản quy định và hướng dẫn về khung phí và mức phí theo Luật BHTG vẫn chưa được cơ quan có thẩm quyền ban hành để thực hiện thống nhất theo đúng quy định.