Chứng nhận Bảo hiểm tiền gửi là văn bản xác nhận của BHTGVN về việc TCTD nhận tiền gửi đã được BHTGVN thẩm định hồ sơ và đủ điều kiện được bảo hiểm cho các khoản tiền gửi bằng đồng Việt Nam của người gửi tiền. Chứng nhận BHTG xác lập quyền và nghĩa vụ của tổ chức tham gia BHTG, đó là cam kết chắc chắn rằng tất cả các khoản tiền gửi thuộc đối tượng bảo hiểm sẽ được chi trả theo quy định trong trường hợp tổ chức tham gia BHTG bị phá sản, giải thể.

Từ khi mới thành lập năm 2000 đến tháng 5/2014, Chi nhánh BHTGVN tại TP.HCM đã hoàn tất hồ sơ trình Tổng giám đốc thực hiện cấp 300 Chứng nhận BHTG cho các tổ chức tham gia BHTG, t rong đó: cấp mới 146 Chứng nhận BHTG, cấp bổ sung 43 Chứng nhận BHTG, cấp đổi 111 Chứng nhận BHTG và thu hồi 18 Chứng nhận BHTG.

|

Năm |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Tổng |

|

Cấp bổ sung |

1 |

0 |

1 |

2 |

1 |

4 |

4 |

7 |

4 |

5 |

3 |

4 |

4 |

2 |

1 |

43 |

|

Cấp đổi |

0 |

0 |

0 |

0 |

0 |

0 |

105 |

2 |

0 |

0 |

0 |

0 |

4 |

0 |

|

111 |

|

Cấp mới |

90 |

0 |

0 |

0 |

2 |

2 |

9 |

12 |

6 |

2 |

7 |

7 |

8 |

1 |

|

146 |

|

Thu hồi |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

0 |

1 |

7 |

|

11 |

|

Thu hồi nhưng bị thất lạc |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

0 |

5 |

|

7 |

Bảng thống kê số lượng Chứng nhận BHTG do BHTGVN cấp cho các QTDND và TCTD phi NH thuộc địa bàn Chi nhánh TPHCM quản lí từ năm 2000 đến tháng 5/2014

Đối với nhóm QTDND, BHTGVN đã thực hiện cấp mới 142 Chứng nhận BHTG, cấp bổ sung 34 Chứng nhận BHTG, cấp đổi 102 Chứng nhận BHTG và thu hồi 05 Chứng nhận BHTG. Đối với nhóm tổ chức tín dụng phi ngân hàng, BHTGVN đã cấp mới 04 Chứng nhận BHTG, cấp bổ sung 09 Chứng nhận BHTG, cấp đổi 09 Chứng nhận BHTG và thu hồi 13 Chứng nhận BHTG.

Thực tiễn quá trình BHTGVN cấp và thu hồi Chứng nhận BHTG cho các tổ chức tín dụng trên địa bàn có thể chia làm 3 giai đoạn: giai đoạn Chi nhánh mới thành lập, giai đoạn năm từ năm 2006 với sự ra đời của Quyết định 185/2006/QĐ-BHTG và giai đoạn khi Luật BHTG có hiệu lực thi hành ngày 01/01/2013.

Vào những năm đầu mới thành lập, hoạt động cấp Chứng nhận BHTG của BHTGVN được dựa trên cơ sở pháp lý là Nghị định số 89/1999/NĐ-CP,và Thông tư số 03/2000/TT-NHNN. Ưu điểm của các văn bản này là: i) quy định rõ về thời điểm, hồ sơ đăng ký tham gia BHTG; ii) quy định rõ các trường hợp cấp đổi, cấp lại và thu hồi Chứng nhận BHTG… Tuy nhiên, nhược điểm là chưa quy định cụ thể về thủ tục cấp bổ sung, cấp đổi Chứng nhận BHTG. Từ năm 2000 đến năm 2005, Chi nhánh đã trình BHTGVN thực hiện cấp 98 Chứng nhận BHTG (trong đó cấp mới 94 Chứng nhận BHTG, cấp bổ sung 09 Chứng nhận BHTG) cho các tổ chức tham gia bảo hiểm tiền gửi trên địa bàn Chi nhánh quản lý.

Đến năm 2006, BHTGVN đã ban hành Quyết định số 185/2006/QĐ-BHTG về việc hướng dẫn cấp và thu hồi Chứng nhận BHTG đối với tổ chức tham gia BHTG trên cơ sở Nghị định số 109/2005/NĐ-CP sửa đổi, bổ sung Nghị định 89 và Thông tư số 03/2006/TT-NHNN thay thế Thông tư số 03/2000/TT-NHNN.

Ưu điểm của cơ sở pháp lý giai đoạn này là: i) BHTGVN quy định rất rõ về hướng dẫn các phương pháp, cách thức nộp hồ sơ tham gia BHTG cho các tổ chức tín dụng thuộc đối tượng phải tham gia BHTG; ii) Phân cấp ủy quyền từ trụ sở chính đến Chi nhánh BHTG khu vực thực hiện thẩm định hồ sơ của các tổ chức tín dụng yêu cầu tham gia BHTG; iii) Hướng dẫn việc niêm yết chứng nhận BHTG, Nội dung của việc BHTG theo quy định và cách quản lý chứng nhận BHTG; iv) Thực hiện cấp đổi Chứng nhận BHTG cho các tổ chức tham gia BHTG và tiêu hủy tất cả Chứng nhận BHTG cũ theo quy định.

Trong giai đoạn này, Chi nhánh đã hoàn tất hồ sơ trình BHTGVN thực hiện cấp đổi 105 Chứng nhận BHTG, cấp mới 09 Chứng nhận BHTG và cấp bổ sung 04 Chứng nhận BHTG.

Từ ngày 01/01/2013, Luật BHTG có hiệu lực thi hành đã tạo cơ sở pháp lý vững chắc cho hoạt động của BHTGVN và đã có một số thay đổi trong hoạt động cấp, thu hồi Chứng nhận BHTG, cụ thể:

Thứ nhất, Luật BHTG quy định loại hình tổ chức tín dụng phi ngân hàng không được phép nhận tiền gửi của cá nhân, chính vì vậy năm 2013, BHTGVN đã thực hiện thu hồi 13 Chứng nhận BHTG từ khối tổ chức tín dụng phi ngân hàng thuộc địa bàn Chi nhánh TPHCM quản lý.

Thứ hai, tại Khoản 1 Điều 14 Luật BHTG quy định “Chậm nhất là 15 ngày trước ngày khai trương hoạt động, tổ chức tham gia BHTG phải nộp hồ sơ đề nghị cấp Chứng nhận tham gia BHTG cho tổ chức BHTG”.

Tuy nhiên, trên thực tế hiện nay có nhiều trường hợp TCTD mặc dù đã đi vào hoạt động một thời gian dài, nhưng chưa tham gia BHTG. Như vậy tiền gửi của người gửi tiền ở TCTD này chưa được bảo hiểm. Tuy nhiên, quy định về xử phạt hành chính trong lĩnh vực ngân hàng của pháp luật Việt Nam chưa có chế tài xử phạt đối với trường hợp này.

Thứ ba, tại Khoản 2 Điều 14 Luật BHTG quy định “Trong thời hạn 05 ngày làm việc, kể từ ngày nhận được hồ sơ đề nghị cấp Chứng nhận tham gia BHTG của tổ chức tham gia BHTG, tổ chức BHTG có trách nhiệm cấp Chứng nhận tham gia bảo hiểm tiền gửi.” Quy định trên phù hợp với mục đích thủ tục hành chính liên quan đến BHTG theo hướng đơn giản hóa và để kịp thời niêm yết khi khai trương hoạt động của tổ chức tham gia BHTG.

Thứ tư, tại Khoản 3 Điều 14 Luật BHTG quy định “Hồ sơ đề nghị cấp Chứng nhận tham gia BHTG bao gồm: i) Đơn đăng ký tham gia BHTG; ii) Bản sao giấy phép thành lập và hoạt động của TCTD hoặc giấy phép thành lập chi nhánh ngân hàng nước ngoài; iii) Bản sao giấy chứng nhận đăng ký kinh doanh”. So với những quy định trước đây, thì từ khi có Luật BHTG, đã giảm tải rất nhiều loại tài liệu có trong hồ sơ đề nghị cấp Chứng nhận BHTG.

Thứ năm, tại Khoản 1, 2 Điều 16 Luật quy định về việc thu hồi Chứng nhận BHTG “Tổ chức tham gia BHTG bị tạm thu hồi Chứng nhận tham gia BHTG khi Ngân hàng Nhà nước Việt Nam có văn bản tạm đình chỉ hoạt động nhận tiền gửi theo quy định của pháp luật” và “Tổ chức tham gia BHTG bị thu hồi Chứng nhận tham gia BHTG khi NHNN có văn bản thu hồi giấy phép thành lập và hoạt động của tổ chức tín dụng, giấy phép thành lập chi nhánh ngân hàng nước ngoài theo quy định của pháp luật”.

Đây là điểm mới, không phải chỉ khi tổ chức tham gia BHTG bị phá sản, Ngân hàng Nhà nước thu hồi Giấy phép hoạt động, thì BHTGVN mới thu hồi Chứng nhận tham gia BHTG, mà còn tạm thu hồi Chứng nhận tham gia BHTG cả khi tổ chức đó bị Ngân hàng Nhà nước tạm đình chỉ hoạt động nhận tiền gửi.

Thứ sáu, tại mục 1 Chương III Luật BHTG quy định cụ thể thủ tục, hồ sơ cấp Chứng nhận BHTG cho tổ chức lần đầu tham gia BHTG; các quy định về niêm yết Chứng nhận BHTG; các hình thức quy định đối với trường hợp thu hồi Chứng nhận BHTG, hình thức cấp lại Chứng nhận BHTG. Xu hướng thực tế cần thiết có các văn bản dưới Luật để quy định cụ thể hơn về thủ tục, hồ sơ, hình thức cấp Chứng nhận BHTG cho các tổ chức mở rộng địa bàn hoạt động như thành lập thêm các điểm giao

Thứ sáu, tại mục 1 Chương III Luật BHTG quy định cụ thể thủ tục, hồ sơ cấp Chứng nhận BHTG cho tổ chức lần đầu tham gia BHTG; các quy định về niêm yết Chứng nhận BHTG; các hình thức quy định đối với trường hợp thu hồi Chứng nhận BHTG, hình thức cấp lại Chứng nhận BHTG. Xu hướng thực tế cần thiết có các văn bản dưới Luật để quy định cụ thể hơn về thủ tục, hồ sơ, hình thức cấp Chứng nhận BHTG cho các tổ chức mở rộng địa bàn hoạt động như thành lập thêm các điểm giao  dịch và phòng giao dịch.

dịch và phòng giao dịch.

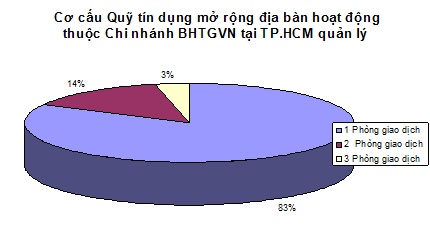

Thực tế trên địa bàn 8 tỉnh, thành phố thuộc Chi nhánh quản lý có 29 QTDND mở rộng địa bàn hoạt động, thành lập thêm các điểm giao dịch, phòng giao dịch (trong đó có 24 QTD có 01 phòng giao dịch, 04 QTD có 02 phòng giao dịch, 01 QTD mở và thành lập 03 phòng giao dịch).

Kiến nghị, đề xuất

Để hoạt động cấp và thu hồi Chứng nhận BHTG đạt hiệu quả tối ưu trong thời gian tới, cũng là nhằm bảo vệ quyền lợi của người gửi tiền được tốt nhất, thiết nghĩ cần cân nhắc những vấn đề sau:

Một là: Cơ quan chức năng liên quan trong quá trình cấp phép hoạt động cho tổ chức tín dụng mới, cần phải có hướng dẫn cụ thể bắt buộc các tổ chức tín dụng phải tham gia BHTG trước khi khai trương hoạt động.

Hai là: Cơ quan chức năng cần bổ sung những cơ chế xử phạt đối với trường hợp TCTD chậm chễ hay cố tình vi phạm thời hạn tham gia BHTG.

Ba là: Nâng cao tính phối kết hợp, trao đổi thông tin giữa cơ quan cấp phép là Ngân hàng Nhà nước và BHTGVN khi có TCTD mới thành lập. Vì thông tin từ hồ sơ cấp Chứng nhận BHTG của TCTD gửi về BHTGVN hiện nay đã giảm thiểu và còn hạn chế rất nhiều về thông tin, nên BHTGVN rất cần nhận được các dữ liệu ban đầu từ sự chia sẻ và phối hợp của các cơ quan cấp phép.

Bốn là: Cơ quan chức năng cần xem xét quyền thu hồi Chứng nhận BHTG trong một số trường hợp tổ chức tham gia BHTG vi phạm quy định của pháp luật về BHTG;

Năm là: Không ngừng phổ biến thông tin tuyên truyền chính sách BHTG tới người dân bằng các phương tiện thông tin đại chúng.

Sáu là, cơ quan chức năng cần ban hành những văn bản dưới Luật để hướng dẫn cụ thể đối với hoạt động cấp và thu hồi Chứng nhận BHTG cho phù hợp với mục đích hoạt động của BHTGVN từ đó nâng cao việc bảo vệ quyền lợi của người gửi tiền và góp phần đảm bảo an toàn hệ thống tài chính quốc gia.

Nguyễn Thị Thái Huy

(Chi nhánh BHTGVN tại TP.HCM)

Nguồn:

- Biểu thống kê cấp Chứng nhận Bảo hiểm tiền gửi của Chi nhánh BHTGVN tại TP.HCM

- Nghị định số 89/1999/NĐ-CP, Thông tư số 03/2000/TT-NHNN và 03/2006/TT-NHNN

- Quyết định số 185/2006/QĐ-BHTG về việc hướng dẫn cấp và thu hồi Chứng nhận BHTG đối với tổ chức tham gia BHTG

- Luật số 06/2012/QH13 của Quốc hội “LUẬT BẢO HIỂM TIỀN GỬI”