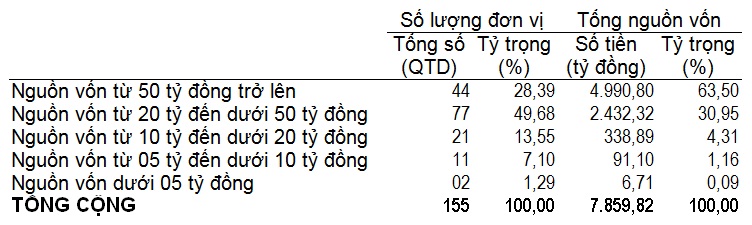

Phân loại quy mô tổng nguồn vốn của QTD trên địa bàn khu vực ĐBSCL

Đối với những QTD có quy mô dưới 20 tỷ, chiếm 21,94% tổng số đơn vị, chỉ đóng góp khá khiêm tốn 5,56% tổng nguồn vốn của hệ thống.

Trong cơ cấu tổng nguồn vốn thì vốn huy động chiếm phần lớn với tỷ trọng 75,21%, tương đương 5.911,68 tỷ đồng; Tiếp đến là vốn vay chiếm 13,97% với tổng số tiền 1.097,91 tỷ đồng; Vốn chủ sở hữu 746,97 tỷ đồng, chiếm 9,50% tổng nguồn vốn. Trong đó, nguồn vốn vay chủ yếu là để đáp ứng phần dư nợ tín dụng vượt quá khả năng huy động vốn.

Về tài sản Có, thành phần chủ yếu bao gồm: dư nợ tín dụng chiếm tỷ trọng 83,97%, tương đương 6.600,17 tỷ đồng; dự trữ thanh khoản (tiền mặt và tiền gửi tại tổ chức tín dụng khác) là 1.066,86 tỷ đồng, chiếm 13,57% tổng tài sản Có.

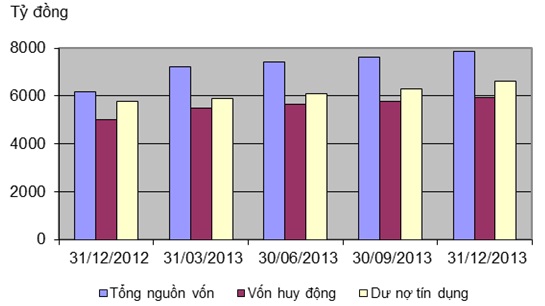

Tăng trưởng tổng nguồn vốn, vốn huy động và dư nợ tín dụng năm 2013

Năm 2013, hệ thống QTD trên địa bàn khu vực ĐBSCL tăng trưởng rất khả quan. Tổng nguồn vốn tăng 13,59%, vốn huy động tăng 17,72% và tổng dư nợ tăng 14,58%. Trong đó, 100% vốn huy động là tiền gửi dân cư (Thị trường I), đáp ứng được 89,57% tổng dư nợ cho vay của toàn hệ thống. Các chỉ tiêu tăng trưởng khá vững chắc qua từng quý trong năm, tính ổn định của nguồn vốn huy động cao và đóng góp rất tích cực cho nhu cầu vốn sản xuất kinh doanh của nhiều địa phương trên địa bàn.

Về chất lượng tín dụng, tỷ lệ nợ xấu so với tổng dư nợ bình quân của hệ thống QTD trên khu vực là 1,65%, luôn trong giới hạn an toàn. Trong đó, một số ít đơn vị có tỷ lệ nợ xấu so với tổng dư nợ lớn hơn 10%, đều là những đơn vị hoạt động yếu kém đang trong quá trình chấn chỉnh hoạt động.

Tổng lợi nhuận năm 2013 của 155 QTD trên địa bàn đạt 110,81 tỷ đồng, giảm nhẹ so với năm trước 3,92%; Nguyên nhân do có những đơn vị mới thành lập trong vòng một, hai năm gần đây vẫn còn tình trạng lỗ. Bên cạnh đó, bối cảnh nền kinh tế khó khăn như hiện nay cũng đã ảnh hưởng phần nào đến hiệu quả hoạt động của các đơn vị. Còn lại phần lớn đơn vị đều hoạt động có lãi, chiếm khoảng 95%.

Tóm lại, tình hình hoạt động của hệ thống QTD trên địa bàn khu vực ĐBSCL tiếp tục hoạt động ổn định, tăng trưởng khá vững chắc, góp phần rất tích cực trong phát triển kinh tế tại nhiều địa phương. Tuy nhiên, bên cạnh những mặt tích cực trên, những đơn vị hoạt động yếu kém, vi phạm các tỷ lệ đảm bảo an toàn trong hoạt động ngân hàng tiềm ẩn rủi ro cao có khả năng dẫn đến phá sản đều đang trong quá trình chấn chỉnh hoạt động.