Được gọi với nhiều cái tên khác nhau như “sổ tiền gửi” hay “sổ tiết kiệm”…, những cuốn sổ do các đối tượng tự sản xuất có vẻ bề ngoài giống với các cuốn sổ tiết kiệm do ngân hàng phát hành. Các đối tượng chiếm dụng vốn đã có sự đầu tư, chuẩn bị rất kỹ lưỡng để thực hiện hành vi phạm tội. Điển hình như vụ án xảy ra tại Công ty TNHH Xây dựng và Thương mại Kính Đạt, gọi tắt là Công ty Kính Đạt.

Trong quá trình điều tra vụ án này, Phòng CSĐT tội phạm về TTQLKT và CV (PC46), Công an tỉnh Phú Thọ đã có công văn gửi đến Ngân hàng Nhà nước Việt Nam. Trả lời của phía Ngân hàng khẳng định, không cấp giấy phép hoạt động ngân hàng cho Công ty Kính Đạt, địa chỉ tại huyện Lâm Thao. Do đó, Công ty Kính Đạt không được phép thực hiện hoạt động nhận tiền gửi của tổ chức, cá nhân theo quy định của Luật các tổ chức tín dụng. Thế nhưng, khi vụ việc được phát hiện và Công ty Kính Đạt không còn khả năng trả nợ, những người gửi tiền mới biết được thông tin này.

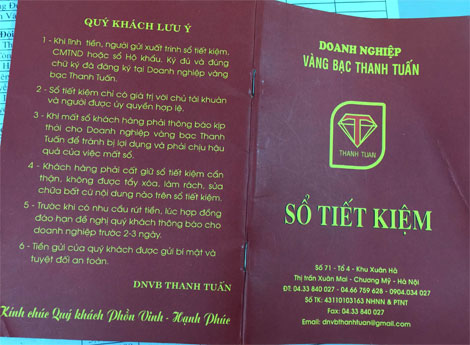

Trên cuốn sổ tiết kiệm do tiệm vàng Thanh Tuấn (thị trấn Xuân Mai, huyện Chương Mỹ, Hà Nội) phát hành cũng vậy, có đầy đủ bảng kê xác nhận tiền gửi, số tiền rút lãi và gốc, cũng như con dấu của doanh nghiệp. Ở phần bìa cũng ghi rõ các quy định đối với người gửi tiền như khi lĩnh tiền, người gửi phải xuất trình đầy đủ các thủ tục như quy định của ngân hàng, phải xuất trình chứng minh nhân dân… Trong trường hợp mất sổ phải thông báo kịp thời cho doanh nghiệp; khi có nhu cầu rút tiền, thông báo trước cho doanh nghiệp từ 2-3 ngày.

Chia sẻ với chúng tôi, Đại tá Nguyễn Khắc Hoạt, Trưởng phòng PC46, Công an tỉnh Phú Thọ cho biết: Đây là hoạt động nhận tiền gửi chứ không phải hoạt động vay nợ thông thường, chỉ các ngân hàng và tổ chức tín dụng mới được cấp phép hoạt động theo Luật các tổ chức tín dụng. Vì vậy, việc tự phát hành giả sổ tiết kiệm hay sổ gửi tiền là hành vi gian dối.

Ngoài việc sử dụng danh nghĩa pháp nhân của các công ty thì cái bẫy lãi suất cao cũng là nguyên nhân khiến nhiều người bị hại dễ dàng bị các đối tượng chiếm đoạt vốn. Trong vụ lừa đảo chiếm đoạt tài sản xảy ra tại Công ty Kính Đạt, để đánh lừa người bị hại, các đối tượng đưa ra thông tin gian dối về việc Công ty có chức năng huy động và nhận tiền gửi có lãi suất, có kỳ hạn. Sau khi huy động được hơn 5 tỷ đồng, công ty này không hạch toán và theo dõi nội dung huy động tiền gửi vào hệ thống sổ sách.

Tính đến tháng cuối tháng 9/2015, Phòng PC46, Công an TP Hà Nội đã khởi tố 3 bị can là 2 chủ tiệm vàng về tội kinh doanh trái phép. Các đối tượng bị khởi tố gồm Nguyễn Thị Thanh (SN 1964, Giám đốc doanh nghiệp vàng bạc tư nhân Thanh Tuấn); vợ chồng Nguyễn Đức Toàn (SN 1964) và Đỗ Thị Ngọc (SN 1966, chủ doanh nghiệp tư nhân vàng bạc Ngọc Toàn). Bước đầu, cơ quan Công an xác định đã có trên 400 người gửi trên 90 tỷ đồng.

Vì sao các đối tượng có thể huy động tiền gửi dễ dàng như vậy? Tìm hiểu về nguyên nhân của vụ án, chúng tôi được biết, từ năm 2009 đến 2011, mức lãi suất mà 2 doanh nghiệp này huy động vốn cao hơn gấp đôi so với ngân hàng, từ 2,5 đến 3% tháng. Để chiếm đoạt lòng tin của người bị hại, hai doanh nghiệp này còn tìm cách đánh bóng tên tuổi. Tại trụ sở của doanh nghiệp, đối tượng treo nhiều bức ảnh chụp chung với nhiều vị lãnh đạo…

Trong những vụ án này, phần thua thiệt luôn thuộc về những người gửi tiền. Bởi các giấy gửi tiền do tư nhân tự phát hành, không có giá trị pháp lý. Trong khi đó, phần lớn các đối tượng sau khi huy động vốn đều sử dụng để chi tiêu cá nhân, không có khả năng hoàn trả. Theo Đại tá Hoạt thì đây chỉ là biến tướng của hoạt động tín dụng đen. Để hạn chế các vụ việc trên, ngoài sự cảnh giác của người dân, còn cần sự tham gia của chính quyền địa phương.

Các hình thức huy động vốn trái luật như vậy cần được sớm phát hiện ngay từ đầu, tránh để các đối tượng lợi dụng, chiếm đoạt vốn của những người dân trong một thời gian dài. Về phía người dân, khi có nhu cầu gửi tiền nên đến các ngân hàng và tổ chức tín dụng được Nhà nước cấp phép, đừng vì chút lợi nhuận trước mắt mà sập bẫy.